•Uno sfruttamento marittimo sostenibile è parte integrante della lotta contro il cambiamento climatico

•La soluzione del problema dei rifiuti in plastica richiederà ingenti finanziamenti

•Occorre sviluppare il riciclo, offrendo così opportunità di investimento

Poter fare il bagno in un mare pulito è sicuramente una priorità per chi ha la fortuna di essere in vacanza quest’estate. Ma la qualità dell’acqua non è importante solo per il turismo balneare. L’economia blu, termine coniato dall’ONU nel 2012, comprende l’insieme delle attività legate agli oceani, ai mari e alle aree costiere, quindi anche la pesca e l’acquacoltura, il trasporto marittimo, le attività portuali, la produzione di energia offshore, ecc. L’obiettivo consiste nel rendere queste attività sostenibili e socialmente eque, il che richiederà considerevoli risorse finanziarie, sia pubbliche che private.

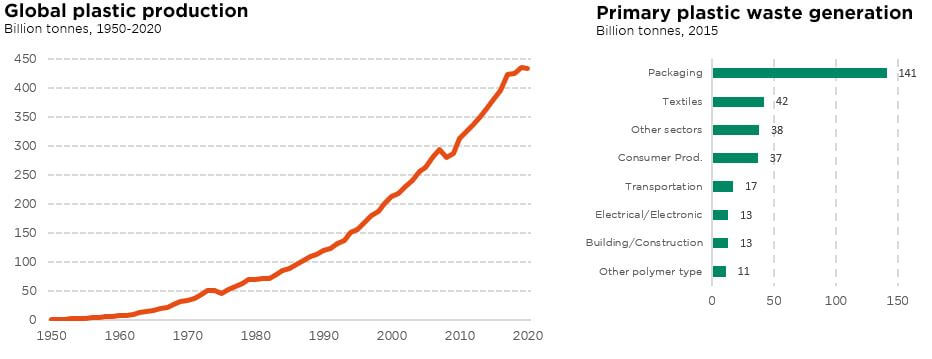

Sebbene la crisi legata alla plastica sia ormai ampiamente riconosciuta, è opportuno ricordare alcuni dati. Nel giro di settant’anni la produzione annuale di plastica è stata moltiplicata per più di 250 volte. Da 1,5 milioni di tonnellate metriche nel 1950 è passata a oltre 400 milioni di tonnellate metriche nel 2020 per una produzione cumulata di più di 8 miliardi di tonnellate metriche. Gli imballaggi rappresentano da soli più di un terzo della produzione di plastica. Pur essendo molto pratica ed economica, la plastica genera una grande quantità di rifiuti che finiscono per la maggior parte (70%) nelle discariche, nei depositi o, ancor peggio, in natura. Una volta nell’ambiente, la plastica vi rimane per oltre 500 anni, scomponendosi lentamente in microcomponenti che si spostano con una certa facilità nell’acqua e nell’aria, con conseguenze nefaste per l’uomo e la fauna.

La pandemia di COVID ha purtroppo esacerbato il problema, portando ad un aumento dell’utilizzo di plastica monouso, per motivi di igiene e per la crescita della ristorazione da asporto. Tuttavia numerosi paesi hanno adottato misure finalizzate a scoraggiare il ricorso alla plastica monouso, sotto forma di normativa o di incentivi finanziari. Ed il 2 marzo scorso è stata compiuta una svolta storica quando 175 Stati membri dell’ONU hanno deciso all’unanimità di elaborare entro il 2024 un quadro di riferimento globale e legalmente vincolante per “porre fine all’inquinamento da plastica”.

Degno di nota è anche il progetto circolare SEA 2019-2023, attivo in sei Paesi del Sud-Est asiatico (l’Asia è, secondo recenti ricerche, la regione da cui l’81% della plastica entra negli oceani). Si tratta di una collaborazione tra enti pubblici, privati ed accademici, con l’obiettivo – come suggerisce il nome del progetto – di affrontare l’intero ciclo di vita della plastica.

L’ultima fase di tale ciclo di vita consiste nel riciclo e nel riutilizzo. Il tasso attuale di riciclo della plastica purtroppo è inferiore al 10% e non tutti i tipi di plastica possono essere riciclati. Si stanno facendo però rapidi progressi e l’elenco dei prodotti fabbricati a partire da rifiuti di plastica continua ad allungarsi. Adidas, ad esempio, ha collaborato con l’organizzazione ambientale Parley for the Oceans per sviluppare una scarpa da corsa fabbricata a base di plastica oceanica riciclata. In modo simile è possibile acquistare occhiali da sole Norton Point o indumenti G-Star RAW. Le reti da pesca scartate sono invece utilizzate da Bureo per produrre skateboard e da Net-works per fabbricare quadrotte di moquette. E una società come Unifi ricicla la plastica per farne toghe di fine studi che 2,2 milioni di studenti hanno già indossato con orgoglio.

La transizione vero un’economia più blu rappresenta una sfida. Un’azione che richiederà l’impegno di politici, istituzioni finanziarie, aziende ed investitori ed un cambiamento di mentalità da parte dei consumatori. Ma è fondamentale per vincere la battaglia in corso contro il cambiamento climatico e per garantire un futuro agli oltre 3 miliardi di persone che vivono negli oceani.

Scritto da Andrea Biscia, Equity Analyst & ESG Analyst

Trasformazione delle inquietudini degli investitori

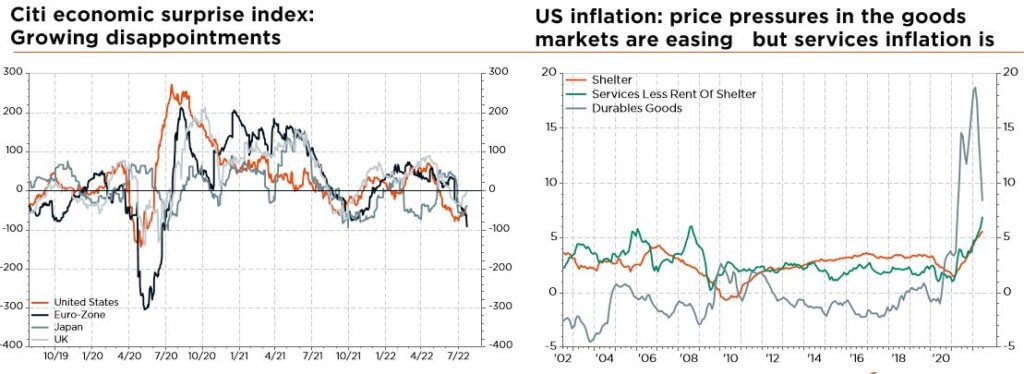

La temperatura aumenta! E questo mix esplosivo di impennata dell’inflazione, banche centrali aggressive, peggioramento della congiuntura, rallentamento degli utili, instabilità politica e tensioni geopolitiche non aiuta a tranquillizzare gli investitori. Le azioni mondiali rimangono sotto pressione, mentre l’inflazione continua a salire, portando a una stretta monetaria aggressiva, proprio nel momento in cui si profila una recessione (in cui l’economia statunitense è tecnicamente già entrata). Oltre a dover affrontare il passaggio da un decennio di deflazione a un contesto inflazionistico, con un’impennata dei tassi reali che penalizza le valutazioni degli asset, gli investitori si trovano ora ad affrontare anche la prospettiva di una recessione, che potrebbe incidere negativamente sugli utili delle aziende.

Sebbene si abbia l’impressione che le inquietudini si sommino le une alle altre, in realtà emergono nuove inquietudini che sostituiscono progressivamente le precedenti. In particolare, le “brutte” notizie economiche si sono essenzialmente trasformate in “buone” notizie per i mercati, portando a un calo gradito del petrolio e dei tassi, con gli investitori che prevedono un allentamento più rapido della stretta da parte delle banche centrali. Di conseguenza, i timori legati all’inflazione e alla retorica aggressiva delle banche centrali si trasformano in un quadro dei rischi più “equilibrato”.

Le ultime tendenze del mercato (consolidamento delle azioni e calo dei rendimenti obbligazionari) potrebbero certo suggerire che il peggio è passato, con una guerra in Ucraina passata al secondo piano, il peggioramento degli utili delle società già ampiamente anticipato, un posizionamento globale ribassista degli investitori e multipli sempre più interessanti. Detto ciò, in assenza di una chiara capitolazione delle borse, i crescenti timori relativi al gas russo e al contesto politico europeo (Italia) peggiorano ulteriormente la situazione, spingendoci per il momento a rimanere a guardare.

Nell’insieme, senza indicazioni più precise sull’insorgenza, la tempistica, la durata e l’entità della prossima recessione, ci aspettiamo che perdurino le turbolenze sui mercati azionari globali, con una forte dispersione delle performance tra aree geografiche, settori e titoli. Lo stesso vale per i mercati obbligazionari, con i tassi che oscillano tra un premio per il rischio di inflazione più elevato e i crescenti timori di recessione.

Considerata l’agenda economica e politica e le pubblicazioni degli utili del secondo trimestre, che lasciano intravvedere numerose potenziali sorprese, in particolare in Europa, manteniamo il nostro approccio prudente ma equilibrato. Manteniamo quindi invariata la nostra asset allocation, con un lieve sottopeso delle azioni e delle obbligazioni. Per quanto riguarda le azioni, alla luce del premio di rischio più elevato e della visibilità ancora limitata sugli utili, rimaniamo contrari a giocare qualsiasi ipotetico “rally del bear market”. Nel frattempo, pur mantenendo un approccio equilibrato all-terrain e multi-stile alla costruzione del portafoglio, privilegiamo ormai un’allocazione/selezione di azioni di alta qualità lievemente più difensiva. Sul fronte del reddito fisso, abbiamo già evidenziato il rendimento diventato più interessante nella parte breve della curva, con queste obbligazioni che offrono un rendimento quasi pari a quello delle scadenze più lunghe, il che consente di attenuare la volatilità di un portafoglio. Altrove, manteniamo il sovrappeso sull’oro, pur facendo attenzione ai rischi di ribasso legati a una possibile impennata dei tassi reali se la crescita nominale dovesse registrare un crollo. Riteniamo ormai che la solidità del dollaro statunitense (declassato in lieve sottopeso il mese scorso) giunga al termine, man mano che altre grandi banche centrali, come la BNS, la BoC o più di recente la BCE, adottano a loro volta le mosse di rialzo dei tassi della Fed, allo scopo di contenere un’inflazione record. In questo contesto, il franco svizzero continua ad essere la nostra valuta preferita

Scritto da Fabrizio Quirighetti, Responsabile delle strategie multi-asset e obbligazionarie