- Dopo il completo recupero dalla pandemia di Covid, il numero di croceristi è destinato a crescere del 5,9% annuo fino al 2027

- Anche i rendimenti finanziari stanno migliorando, grazie al lancio di mega navi e agli investimenti a terra

- Le recenti preoccupazioni fiscali hanno interrotto una performance azionaria impressionante: un’opportunità?

Dopo aver spostato le lancette sull’ora legale, sicuramente molte famiglie hanno iniziato a fare programmi per le vacanze, e la prenotazione di una crociera è una scelta sempre più diffusa. Il lancio di nuove navi ampiamente pubblicizzato, un tasso di penetrazione ancora basso, investimenti in isole private e bilanci risanati: questi sono solo alcuni dei contributi alla crescita del settore crocieristico, da parte di passeggeri e investitori.

Il 27 marzo l’ultima nave di MSC, la World America, ha lasciato il cantiere di Saint-Nazaire (Francia) alla volta di Miami (Stati Uniti), dove presto imbarcherà 6.672 ospiti (e circa 2.000 membri dell’equipaggio) per lussuose crociere nei Caraibi. Anche se la crescita del numero di passeggeri ora è maggiore in Asia, Germania e Cina, il Nord America continua a rappresentare oltre la metà (52%) del mercato crocieristico globale e i Caraibi il 12% delle mete prescelte.

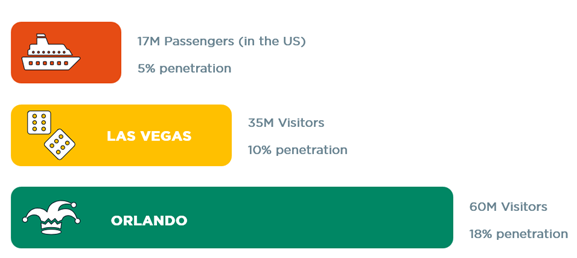

Secondo le stime il numero di croceristi, che ormai ha ampiamente superato i livelli pre-pandemia, registrerà una crescita annua del 5,9% fino al 2027. Questo grazie a un solido quadro dei consumi, ma anche, e in modo più specifico, a un livello di penetrazione ancora basso rispetto agli alberghi sulla terraferma (32 milioni di croceristi rispetto a 2 miliardi di ospiti) e a un divario di prezzo di quasi il 25%. E per sfatare il mito che la crociera sia destinata agli anziani, il passeggero medio ha un’età compresa tra i 47 e i 50 anni.

A questi fattori macroeconomici favorevoli si aggiunge inoltre l’effetto alone delle nuove mega navi, come la MSC World America. Le sensazionali campagne aumentano la consapevolezza dei consumatori, come dimostra il numero di ricerche di crociere su Internet, e i biglietti vengono venduti a prezzi più alti, riflesso di una gamma più ampia di servizi, con un aumento dei ricavi a bordo.

Analogamente, a spingere al rialzo i rendimenti sono gli investimenti a terra effettuati dalle compagnie di crociera. Per i passeggeri, la possibilità di trascorrere una giornata in un luogo privato, spesso un’isola, rende l’esperienza più semplice (e sicura) rispetto allo sbarco in un porto pubblico. Dal punto di vista dell’operatore crocieristico, questo comporta un maggior controllo sull’esperienza degli ospiti e sul denaro speso a terra, tasse portuali più basse, e può essere un modo per attirare nuovi clienti. Ad oggi, 14 di queste destinazioni sono operative, tutte nei Caraibi: Carnival vanta una quota del 49% e Royal Caribbean (con la sua offerta “Perfect day at CocoCay”) è al secondo posto, in rapida crescita.

Per quanto riguarda i bilanci delle compagnie di crociera, duramente colpiti dalla pandemia, ora sta tornando la luce grazie alla minore dipendenza dalle agenzie, all’ottimizzazione del portafoglio, al passaggio dagli sconti al marketing per riempire le navi e alla crescita delle curve di prenotazione.

Sul fronte negativo, sul settore continuano a pesare le preoccupazioni ambientali, nonostante i progressi compiuti in termini di carburante ed efficienza delle navi. Più di recente, la preoccupazione maggiore ha riguardato il fronte fiscale, dopo le dichiarazioni del Segretario al Commercio degli Stati Uniti, secondo cui le esenzioni fiscali sul reddito in base alle quali operano le compagnie di crociera (sezione 883 dell’IRS) potrebbero subire modifiche.

Anche se i prezzi di tutti i titoli delle compagnie di crociera hanno subito una brusca correzione dopo questa minaccia, i guadagni registrati dalla fine del 2022 sono impressionanti: al 28 marzo, Royal Caribbean (prima in termini di qualità) è cresciuta del 323%, Carnival e Norwegian (per loro è un revival) hanno guadagnato il 150% e il 56% e Viking (operatore di nicchia che offre crociere fluviali di lusso) ha segnato un +50% dall’IPO. Questo significa che è troppo tardi per investire? Secondo noi, no. Forse in futuro non navigheremo in acque tranquille, ma l’opportunità di crescita è reale e le valutazioni non sono eccessive.

Scritto da Gian Luca Grassini, Junior Portfolio Manager, ESG Analyst

Rendere di nuovo grande il resto del mondo

- Le maggiori incertezze legate alle politiche statunitensi gettano ombre su uno scenario piuttosto favorevole

- Una sana rotazione azionaria presenta vantaggi, proprio come le temperature gelide fanno bene ai laghi

- Nonostante alcuni picchi di volatilità, non ci sono (ancora) fattori che potrebbero causare una flessione globale

Oltre a generare incertezza, le politiche di Trump stanno sconvolgendo l’ordine mondiale e causando cambiamenti storici, con conseguenze inaspettate. Sembra che in questo periodo stiamo vivendo “… settimane in cui accadono decenni”. La buona notizia è che l’amministrazione statunitense sta esercitando pressioni sul resto del mondo, in particolare l’Europa, costringendola a reagire, a mostrare i muscoli, a riacquistare forza e, di conseguenza, a migliorare il sentiment verso le economie e i mercati non USA. Nel frattempo, sono emerse alcune lacune nella narrativa sulla crescita resiliente degli Stati Uniti, e l’inflazione è un po’ come una gomma da masticare attaccata alla scarpa della Fed. Probabilmente anche il “Trump put” è stato rivisto al ribasso, con il Presidente che sembra tollerare una temporanea disintossicazione al ribasso dell’economia e dei mercati USA in cambio dei guadagni di lungo termine attesi (ma molto incerti e quindi non garantiti, secondo noi). Tutto questo sembra aver compromesso seriamente l’amore degli investitori per l’eccezionalismo statunitense.

Mentre il nostro scenario macroeconomico di base resta invariato (crescita costantemente positiva, inflazione persistente ma accettabile e graduale normalizzazione dei tassi in un mondo più diviso), ora è giustificata una certa cautela, dato il contesto molto incerto e difficile dovuto alle politiche di Trump e all’impatto di secondo ordine. La prossima pietra miliare è molto vicina, con l’annuncio dei dazi statunitensi del 2 aprile. I rischi di un peggioramento dello scenario sono quindi aumentati, a scapito della nostra fiducia in quello di base, mentre le probabilità di miglioramento dello scenario macro sono rimaste invariate grazie ai segnali incoraggianti provenienti dal resto del mondo (pacchetto fiscale tedesco, miglioramento del sentiment in Cina, progressi nella disinflazione e sviluppo internazionale dell’AI).

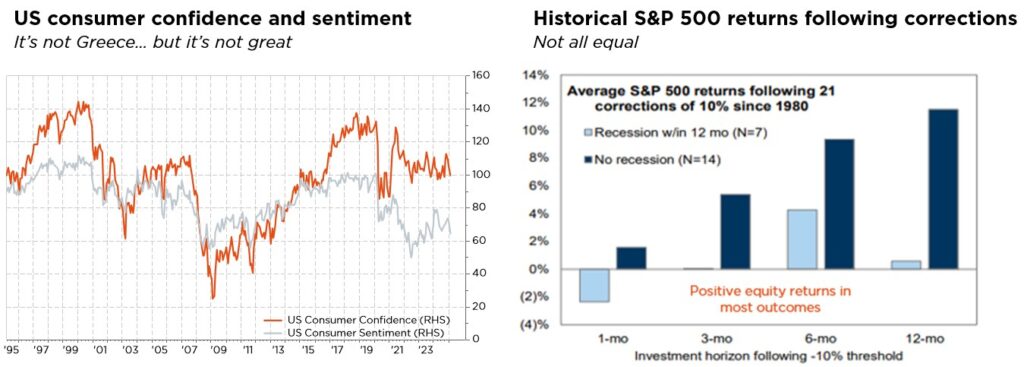

Mentre all’apparenza gli indici azionari globali, in particolare quelli statunitensi, e ancor di più le loro componenti in crescita come i titoli di punta Mag7, non hanno avuto un andamento positivo di recente, la maggior parte degli indici regionali o settoriali ha resistito meglio. Nel complesso, le prospettive azionarie globali continuano a essere sostenute dal contesto macroeconomico favorevole, da utili aziendali resilienti (crescita globale di consenso degli utili per azione dell’11% nel 2025), da afflussi inarrestabili e da una partecipazione più ampia al mercato. Inoltre, ora il sentiment è meno avido, il posizionamento degli investitori è meno teso, le valutazioni azionarie statunitensi sono leggermente diminuite, trascinate verso il basso da un derating del 5%-10% nella crescita e nell’IT, mentre il nostro indicatore contrarian è vicino a condizioni di ipervenduto. Come abbiamo detto più volte in passato, le valutazioni elevate non sono di per sé sufficienti a impedire rendimenti azionari positivi, anche se a un certo punto potrebbero rappresentare un limite fragile… e diventare un grosso ostacolo quando la crescita degli utili finirà (recessione) o in caso di impennata dei rendimenti obbligazionari, ma questo non corrisponde ancora al nostro scenario base. Di conseguenza, prevediamo che i guadagni del mercato azionario seguiranno la crescita degli utili e che il premio di rischio azionario si contrarrà, se i rendimenti obbligazionari diminuiranno sulla scia dell’eventuale disinflazione. Come spiegato di recente, i multipli elevati degli indici azionari nascondono una realtà molto più complessa sotto la superficie, con segmenti come l’Europa, i mercati emergenti, le small e mid cap o i titoli finanziari che offrono ancora sacche selettive di valore, al di là dei magnifici giganti statunitensi.

A livello di portafoglio, manteniamo una posizione neutrale su azioni e obbligazioni. Questa posizione equilibrata riflette la nostra valutazione delle attuali condizioni di mercato e dei fattori macroeconomici globali in evoluzione: rimaniamo investiti con un’allocazione cautamente bilanciata e ben diversificata, che dovrebbe consentire ai portafogli di beneficiare dei rendimenti positivi, seppur contenuti, attesi per la maggior parte delle asset class quest’anno, attenuando le asperità e mantenendo la flessibilità necessaria per adattarsi alle mutevoli condizioni durante il viaggio. Detto questo, potremmo anche opportunisticamente aggiungere alcune protezioni tattiche “poco costose”, per cogliere il potenziale di rialzo atteso con un profilo di rischio inferiore. L’altra modifica rilevante alla nostra allocazione è stata una messa a punto dell’esposizione valutaria, con un downgrade della posizione sul dollaro a leggero sottopeso. In effetti, crediamo che la maggior parte degli sviluppi recenti e alcune proposte vaghe (come l’idea di un accordo di Mar-a-Lago) stiano indebolendo l’egemonia del dollaro sui mercati economici e finanziari mondiali.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : LSEG Datastream, Bloomberg, FactSet, Goldman Sachs.