Opportunità interessanti in un’asset class ad alta richiesta

Scritto da Patrick Emborg – Analista e Andrea Biscia, CFA – PrincipalTeam Private Markets Investment di DECALIA

- L’industria dell’entertainment combina efficacemente arte e valore economico

- L’entertainment prospera sempre, in condizioni favorevoli o avverse

- Le piattaforme di streaming hanno trasformato i paradigmi dell’industria cinematografica

- Le banche tradizionali spesso sottovalutano la nicchia del cinema indipendente, che vale 15-20 miliardi di dollari

- Lo sport, trainato dalle “Big 4 League”, cresce incessantemente da decenni

- Un’attività resiliente che migliora la diversificazione del portafoglio per gli investitori

Entertainment: in costante richiesta

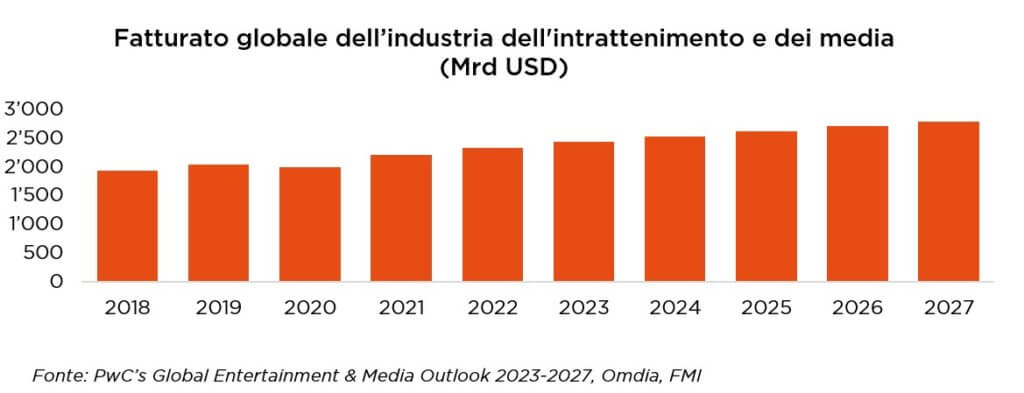

Nel suo significato più ampio, l’industria dell’entertainment può essere definita come un fornitore di modalità di intrattenimento e svago destinate a milioni di persone in tutto il mondo, che combina efficacemente l’arte e il valore economico. Si tratta di un ambito altamente competitivo e in costante evoluzione, che offre molte opportunità di investimento che spaziano dai film alla TV, dallo sport alla musica ai videogiochi. I film e gli eventi sportivi, in particolare, sono i principali pilastri di questa industria. Questi due settori fanno molto di più che intrattenere: hanno rilevanza culturale e un peso economico importante, il che attira in modo costante l’interesse degli investitori.

In tempi favorevoli o difficili, il desiderio di forme di intrattenimento rimane una costante.

Di base il settore cinematografico, che fonde l’arte e il commercio, è uno specchio della nostra realtà e delle nostre fantasie. L’industria cinematografica mondiale, infatti, ha dimostrato una resilienza straordinaria durante la pandemia, con ricavi al botteghino che hanno superato i 21 miliardi di dollari nel 2021. Questa ripresa indica che il desiderio globale di film e condivisione di esperienze è rimasto immutato, anche se i modelli di consumo tendono a spostarsi verso le piattaforme di streaming.

Nell’arena, insieme ai giganti del cinema corrono i gladiatori moderni: i protagonisti del mondo dello sport.

Questo ambito non riguarda solo le competizioni fisiche, ma è diventato un luogo fondamentale da una prospettiva identitaria e comunitaria, che ospita anche importanti eventi economici. Nel suo outlook sullo sport, PwC attribuisce al settore sportivo lo strabiliante valore di 471 miliardi per il 2021, una cifra che non comprende solo le competizioni sportive in sé ma l’intero ecosistema, dai diritti dei media e dal merchandising agli e-sport e le piattaforme di coinvolgimento digitale. Il mondo dello sport si è perfettamente adattato all’era digitale, coinvolgendo i fan con nuove modalità e andando oltre la consueta esperienza allo stadio.

Mentre si adeguano alle nuove tecnologie e cambiano in base ai desideri delle persone, i settori del cinema e dello sport colgono un’intera serie di sfide e opportunità. Investire in questi settori non significa soltanto sapere in che modo fare soldi. Si tratta anche di tenere il passo con le tendenze di consumo, con i cambiamenti tecnologici e con il quadro normativo.

Per chi lavora in ambito finanziario, è fondamentale associare l’aspetto creativo di questi settori a strategie di investimento intelligenti e tenere conto dei fattori sociali, ambientali e di governance (ESG). Tutto questo è fondamentale per una crescita continua e un coinvolgimento responsabile nell’attività di intrattenimento.

Produzione cinematografica: qualità prima della quantità

Il settore della produzione cinematografica ha registrato una notevole crescita negli ultimi anni, un trend che si è intensificato con l’avvento dei servizi di streaming. Queste piattaforme, in particolare giganti come Disney, Netflix e Amazon, hanno segnato una nuova era per l’industria cinematografica, un cambiamento ulteriormente amplificato dai lockdown dovuti al Covid. Secondo la Motion Picture Association, nel 2021 la crescita del mercato cinematografico globale ha superato i livelli pre-pandemici del 2019, raggiungendo la sorprendente cifra di 320 miliardi di dollari. Gran parte del merito di questo boom va all’ascesa vertiginosa dei servizi digitali, che sono passati dai circa 40 miliardi del 2019 all’impressionante cifra di 70 miliardi nel 2021.

L’espansione del mercato ha intensificato la competizione, soprattutto tra i servizi di streaming alla disperata ricerca di nuovi abbonati.

Attualmente il segreto del successo sta nello spessore dei contenuti, e questo porta i produttori cinematografici a cercare attivamente un sostegno finanziario per progetti di alta qualità. Ciò che rende così eccezionale la crescita di questo settore è l’assenza di correlazione con i mercati finanziari in generale.

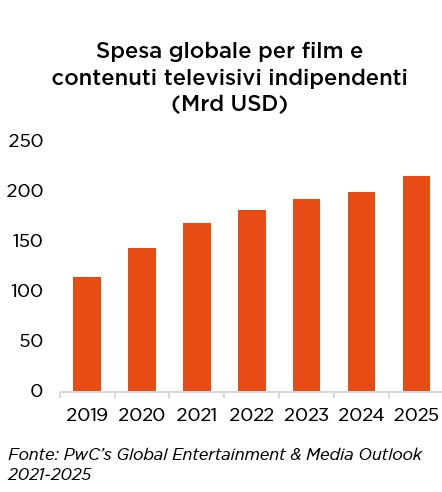

In questo panorama risalta la nicchia dei film indipendenti, valutata circa 15-20 miliardi di dollari e ancora ampiamente sottovalutata dalle istituzioni bancarie tradizionali. Considerate le dimensioni relativamente piccole del mercato e le diverse esigenze finanziarie dei singoli progetti cinematografici, per le banche non è semplice offrire soluzioni su misura.

I produttori cinematografici spesso ricorrono a sovvenzioni e sussidi pubblici erogati da organi locali, statali o dell’UE come fonti di finanziamento iniziali. Oltre a sostenere le arti e la cultura, questi fondi comportano anche vantaggi economici per le regioni e i Paesi coinvolti. Ciononostante, per le realtà più piccole passare a soluzioni private market spesso si rivela più vantaggioso. Gli investimenti in private equity sono una strada molto battuta, che ricompensa gli investitori dopo che tutti i finanziatori sono stati pagati.

Durante la fase di produzione di un film, è possibile ottenere un finanziamento tramite debito senior sulla base dei ricavi previsti per i distributori.

Lo stato attuale del mercato dipende anche dalle conseguenze del recente sciopero degli attori negli Stati Uniti, che ha avuto un limitato impatto.

Detto questo, l’industria della produzione cinematografica continua a prosperare, alimentata dall’ascesa delle piattaforme di streaming e dal cambiamento delle preferenze degli spettatori. La sua capacità di adattarsi e crescere nonostante le difficoltà e i cambiamenti del mercato la rende dinamica e vivace.

L’evoluzione in atto nell’industria cinematografica le garantisce un posto privilegiato nel mondo dell’entertainment.

Industria dello sport: una strategia di successo non correlata

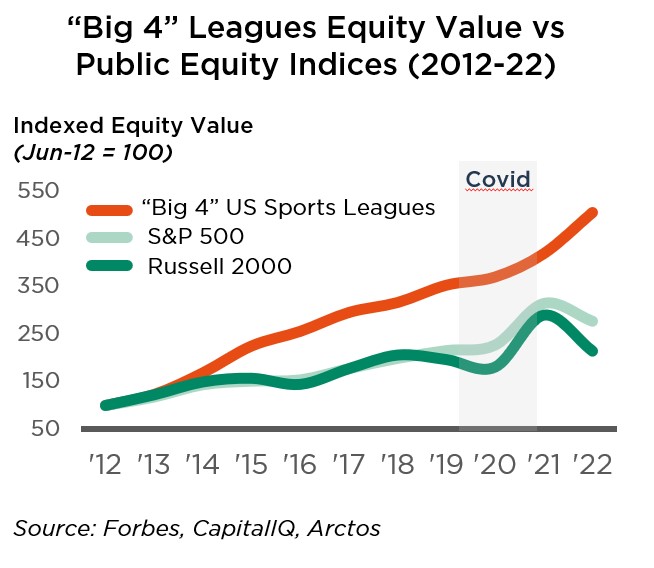

Negli ultimi dieci anni l’industria dello sport ha registrato una crescita significativa e le valutazioni delle società sono aumentate in modo costante anno dopo anno. Un trend che si è dimostrato particolarmente evidente tra le “Big 4 League” statunitensi (NFL, NBA, NHL, MLB), i cui rendimenti hanno persino superato quelli dei mercati finanziari tradizionali. Il grafico seguente mostra un tasso di crescita annuo composto (CAGR) del 18% per le “Big 4 League” dal 2012, nettamente superiore a quello degli indici S&P 500 e Russell 2000 nello stesso periodo (rispettivamente dell’11% e dell’8%). Questo evidenzia i trend di crescita alla base degli investimenti nello sport e l’elevato potenziale di rendimento di questo settore – una cosa sempre più rara nei mercati convenzionali in questo momento storico.

E questo ha iniziato a riflettersi nelle allocazioni di portafoglio, mentre un numero crescente di investitori sembra riconoscere le opportunità che l’industria dello sport offre.

A tutto questo ha contribuito anche il fatto che le leghe sportive stanno ampliando le opportunità di partecipazione, rendendole accessibili agli investitori al di fuori del segmento UHNW e dei fondi pensione.

A rendere impressionante la performance descritta non è solo il suo livello, ma anche la sua stabilità. Mentre i tassi di volatilità degli indici S&P 500 e Russell 2000 sono stati rispettivamente del 17% e del 22% negli ultimi 10 anni, le leghe sportive hanno avuto un andamento molto più stabile, con un tasso di volatilità di appena l’8%. Questa stabilità è stata particolarmente evidente negli ultimi anni, con la crescita delle valutazioni delle società nonostante il COVID e poi nel 2022, che si è rivelato l’anno peggiore per i mercati finanziari dalla crisi finanziaria globale.

Questo fa emergere un aspetto importante: la bassa correlazione tra le società sportive e le relative imprese rispetto ai mercati finanziari tradizionali, il che offre una buona copertura contro la volatilità del mercato. Gli investimenti nello sport, pertanto, potrebbero anche essere uno strumento efficace per gli investitori per rendere ancora più resilienti i loro portafogli.

Tra le altre cose, parte di questa resilienza deriva dalla stabilità strutturale di molte di queste organizzazioni. In genere le leghe statunitensi sono fortemente regolamentate, con accordi che limitano la spesa per i salari e impongono tetti salariali. Questo crea una sorta di prevedibilità dei costi che rende più facile per le società gestire il cambiamento delle condizioni di mercato. Allo stesso tempo, l’adozione dei servizi di streaming digitale ha contribuito all’evoluzione del panorama del consumo e della monetizzazione dello sport. Ha aperto la strada a nuovi flussi di reddito e ha ampliato la base degli spettatori e il coinvolgimento dei fan.

Questi adeguamenti, oltre a garantire il futuro successo dell’asset class, ci ricordano anche, che ci piaccia o no, che probabilmente lo sport è qui per restare.

Andrea Biscia è entrato in DECALIA nel 2019 come analista azionario buy-side per il programma di public equity di DECALIA ed è passato nel team private market nel 2023, dove è principal per il programma DPCS. Andrea ha conseguito un Master in Finanza presso la HEC di Losanna ed è CFA Charterholder. Inoltre, ha completato l’Executive Programme In Sustainable Finance presso l’Università di Oxford.

Patrick Emborg è entrato in DECALIA nel 2023, dove ha lavorato come analista per il Programma DPCS. Patrick ha conseguito un Master in Finanza e una Laurea in Amministrazione aziendale internazionale presso la Rotterdam School of Management.

This is a marketing communication issued by DECALIA SA. It is neither directed to, nor intended for distribution or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation. The information and data presented in this document are not to be considered as an offer or invitation to buy or sell any securities or financial instruments nor to subscribe to any services. The information, opinions, estimates, calculations etc. contained in this document reflect a judgment at the original date of publication and are subject to change without notice. Investments in any securities or financial instruments may not be suitable for all recipients and may not be available in all countries. This document has been prepared without taking account of the objectives, financial situation or needs of any particular investor. Before entering into any transaction, investors should consider the suitability of the transaction to individual circumstances and objectives. Any investment or trading or other decision should only be made by the client after a thorough reading of the relevant product term sheet, subscription agreement, information memorandum, prospectus or other offering document relating to the issue of the securities or other financial instruments. Where a document makes reference to a specific research report, the document should not be read in isolation without consulting the full research report, which may be provided upon request.