- Le catene di approvvigionamento subiranno l’impatto duraturo delle lezioni tratte dalla pandemia di Covid-19, della transizione energetica e delle tensioni geopolitiche

- Le multinazionali si orientano verso il nearshoring della produzione, rilocalizzandola più vicina ai clienti.

- I possibili vantaggi sono diversi: riduzione dei costi di trasporto, maggiore rapidità di risposta, miglioramento dei profili ESG…

Le autorità cinesi sembrano aver finalmente messo fine alle loro rigide politiche di “zero Covid”. Ma la pandemia, con il blocco prolungato di fabbriche e porti in Cina, è destinata a lasciare un segno duraturo sulle catene di approvvigionamento. Da marzo 2020 cittadini e dirigenti aziendali hanno imparato a loro spese che l’accesso a semiconduttori e dispositivi medici critici può subire interruzioni anche di diverse settimane.

Le crescenti tensioni geopolitiche e l’emergere di un mondo multipolare non hanno fatto altro che rafforzare l’incertezza degli approvvigionamenti, portando a un diffuso ripensamento della produzione “just-in-time”. Il nuovo mantra è la resilienza (definita da alcuni come “just-in-case”), che richiede impianti di produzione più vicini ai mercati finali.

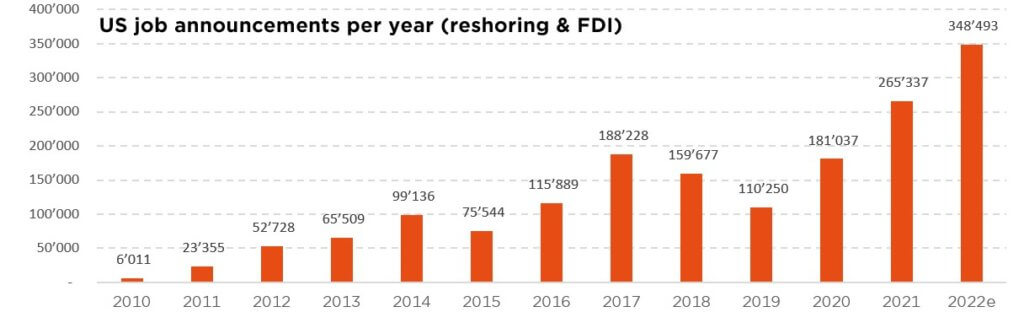

Secondo un recente sondaggio di ABB, infatti, ben il 70% delle aziende manifatturiere statunitensi ha intenzione di impiantare, o rilocalizzare, le proprie strutture produttive più vicino a casa/ai clienti. Oltre a comportare diverse sfide, questa rilocalizzazione (detta nearshoring) presenta anche una serie di vantaggi, che non si limitanoa alla minore dipendenza dalle fabbriche dell’Estremo Oriente. Le aziende possono risparmiare sugli onerosi – e molto volatili – costi di trasporto, nonché sulle tasse e sui dazi doganali.

Possono inoltre ridurre i tempi di risposta, adeguarsi più facilmente alle normative locali e diminuire i rischi valutari. Per non parlare dei potenziali bonus su questioni che riguardano dimensioni ESG, come il lavoro minorile o le emissioni di CO2.

Tutti questi elementi sono fattori che “spingono” le aziende a rilocalizzare la produzione. Ma ci sono anche una serie di fattori di “attrazione” che meritano di essere citati e che fanno sì che alcuni Paesi presentino caratteristiche più interessanti di altri per ospitare questo nearshoring.

La posizione geografica è naturalmente il fattore più evidente: l’America Latina per il mercato statunitense o l’Africa settentrionale/Europa orientale per il vecchio continente.

Al secondo posto troviamo l’esistenza di accordi di libero scambio, che favoriscono in particolare il Messico (grazie al NAFTA, che da tempo lo lega agli Stati Uniti ed al Canada). La qualità della base produttiva di un paese è un terzo fattore chiave, seguito dalla stabilità macroeconomica e politica. Ultimo, ma non meno importante, è la disponibilità di manodopera: deve essere sufficientemente qualificata e relativamente a buon mercato. La somma di tutti questi criteri porta al già citato Messico, oltre che al Marocco, alla Turchia ed all’Europa orientale.

Gli esempi di aziende di questi Paesi che stanno sfruttando la tendenza al nearshoring sono molteplici e coprono un’ampia gamma di settori. Basti pensare ad esempio a Global Foundries, nel settore dei semiconduttori, che ha appena completato il suo primo anno civile come società quotata in borsa. La società è tra i principali produttori di chip al mondo e si colloca al primo posto in termini di impronta produttiva globale, senza alcuna presenza in Cina o a Taiwan.

Energean è più piccola, ma svolge comunque un ruolo importante nella fornitura di gas all’Europa ora che i legami con la Russia sono stati interrotti. BBVA, la terza banca più grande della Spagna, è il primo istituto di credito in Messico e detiene anche una forte posizione in Turchia. Nel settore automobilistico, l’italiana Brembo ha appena annunciato il raddoppio della sua capacità produttiva in Messico. Anche compagnie ferroviarie come Burlington Northern SantaFe (di proprietà di Berkshire Hathaway), Kansas City Southern o Union Pacific dovrebbero beneficiare di questa tendenza. E si tratta solo di alcuni esempi…

Nel complesso, il nearshoring offre un’alternativa sia alla globalizzazione estrema degli ultimi due decenni sia alle tendenze sempre più protezionistiche degli ultimi anni. Una via di mezzo, ragionevole e ragionata, che potrebbe andare a vantaggio di lavoratori e consumatori, oltre che di astuti investitori.

Scritto da Roberto Magnatantini, Lead Portfolio Manager di DECALIA Silver Generation & DECALIA Eternity

Minore crescita, inflazione vischiosa e tassi più alti più a lungo

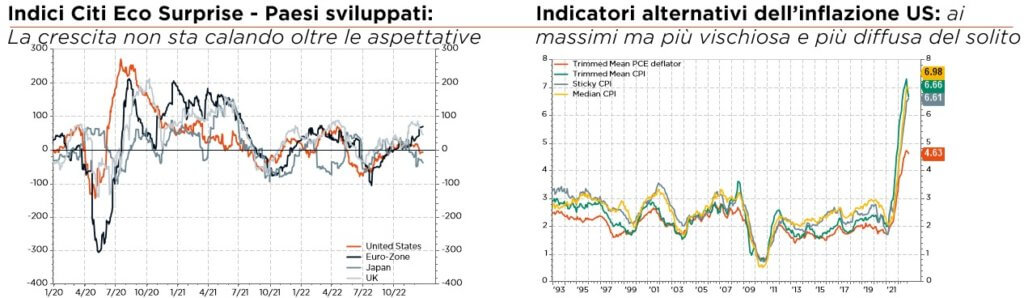

Nella fase iniziale del 2023 la crescita economica globale continuerà a rallentare. Gli Stati Uniti potrebbero riuscire a compiere un atterraggio morbido grazie alla ripresa del reddito reale procapite, sulla scia di una crescita salariale che dovrebbe rimanere vigorosa in un contesto di decelerazione dell’inflazione. I settori sensibili ai tassi di interesse, come quello immobiliare, peseranno sulla crescita complessiva, ma in modo ragionevole. Nella seconda metà del 2023 le prospettive degli Stati Uniti appaiono più incerte, con la stretta finanziaria che farà sentire i suoi effetti, il mercato del lavoro che sarà meno favorevole ed il rallentamento dell’inflazione che potrebbe essere già terminato.

In Europa la recessione sembra inevitabile. L’Eurozona continuerà ad andare incontro ad uno shock dell’offerta, sotto forma di crisi energetica, con i sostegni fiscali che ritarderanno il necessario aggiustamento al ribasso della domanda, costringendo così la BCE a perseguire il suo audace e rapido, oltre che piuttosto insolito, inasprimento, con scarsa attenzione alla crescita. In questo contesto, la guerra in Ucraina, così come i rischi geopolitici globali, rappresentano ancora un freno all’attività economica complessiva ed una fonte di nocive pressioni inflazionistiche.

Da ultimo, ma non meno importante, la Cina rimarrà un’eccezione, con una crescita destinata a rimbalzare grazie all’allentamento delle restrizioni dovute al Covid – anche se la traiettoria potrebbe risultare accidentata – ed alle politiche economiche ancora favorevoli (nessun rialzo dei tassi all’orizzonte). Tuttavia, il contesto macro strutturale rimane critico dal momento che il Paese cerca di sfuggire alla “trappola del reddito medio”, con una popolazione che sta già invecchiando. Infine, notiamo che anche la crescita delle economie emergenti rallenterà nel 2023, seppur in misura più contenuta rispetto a quella dei Paesi sviluppati e con le consuete discrepanze all’interno di un gruppo piuttosto eterogeneo.

Nella prima parte del 2023 le pressioni inflazionistiche si ridurranno, grazie ad effetti base più favorevoli, al recente calo dei prezzi energetici e delle materie prime, all’allentamento delle tensioni nelle catene di approvvigionamento ed al rallentamento della crescita. Tuttavia, è difficile prevedere l’entità e la velocità di questo calo. Inoltre, l’inflazione potrebbe rivelarsi strutturalmente più elevata rispetto ai decenni precedenti, a causa, tra l’altro, di un mondo più frammentato, dell’invecchiamento demografico, della transizione energetica in corso e di politiche fiscali più favorevoli. Pertanto, a dispetto dei timori per una recessione, l’inflazione rappresenta ancora un rischio rilevante per i mercati, poiché dati ancora troppo alti porteranno sicuramente a ulteriori inasprimenti monetari e a una recessione più tardiva, ma più marcata.

È quindi probabile che le principali banche centrali dei mercati sviluppati continueranno ad innalzare i tassi almeno fino alla primavera. La Fed rallenterà il ritmo dei rialzi, per poi segnare una pausa, in modo da valutare il pieno impatto della stretta sull’attività economica. Quanto velocemente e di quanto si ridurrà l’inflazione? Quanto sarà profonda la recessione? Queste incognite – ad oggi – rappresentano naturalmente la chiave che determinerà il livello e il calendario dei tassi terminali, nonché le probabilità di potenziali tagli nella seconda metà del 2023. Poiché prevediamo che l’economia statunitense riuscirà a compiere un atterraggio moderato, anche se lungo e accidentato, le aspettative di una svolta dovish della Fed non ci sembrano ancora corrette.

Non intravediamo quindi alcuna tregua per gli investitori. La visibilità a breve termine rimane scarsa, con un’alternanza di sporadici rally del mercato ribassista da un lato e contraccolpi provocati dall’impennata dei rendimenti obbligazionari dall’altro. Certamente, il nostro scenario di base ipotizza ancora un atterraggio morbido, ma la sequenza temporale del rallentamento dell’inflazione e della crescita (recessione) è oggi più importante, lasciando i mercati azionari globali alla mercé delle decisioni delle banche centrali. In particolare, riteniamo che un orientamento di queste ultime verso “tassi più alti più a lungo”, che suggerisce che il ciclo di inasprimento è lungi dall’essere terminato, implichi un andamento ancora irregolare dei mercati finanziari globali. Pertanto, manteniamo un approccio tattico prudente su azioni e obbligazioni.

Scritto da Fabrizio Quirighetti, CIO e Head of Multi-Asset

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Reshoring Initiative