- I Paesi occidentali, ma anche la Cina, stanno lottando contro l’invecchiamento della popolazione

- Il rallentamento della crescita e il costo dei sistemi sanitari e previdenziali sono solo alcuni dei problemi

- E se le attuali turbolenze fossero il preludio di una nuova era socio-politica ed economica?

Decifrare il ciclo economico non è mai stato così difficile, e questo è sicuramente dovuto al fatto che sono entrate in gioco altre forze più strutturali. Oltre a complicare l’interpretazione dei report economici, la pandemia di Covid e la successiva guerra in Ucraina hanno anche contribuito ad accelerare alcuni trend sottostanti. Verosimilmente, oggi ci troviamo alle soglie di una nuova era socio-politica ed economica, il che è in gran parte dovuto agli sviluppi demografici.

Per tornare ai fondamenti della teoria economica, la crescita potenziale di una nazione è determinata da due fattori: la crescita della popolazione e l’aumento della produttività. Tuttavia, attualmente molti Paesi stanno affrontando un calo demografico dovuto a tassi di fertilità molto bassi.

Il primo esempio che viene in mente è quello del Giappone. Nel solo 2022, il Paese ha perso 800.000 residenti, e una relazione pubblicata quest’anno dal Ministero della Salute e del Benessere indica un potenziale calo del 30% della popolazione del Giappone entro il 2070. In un momento in cui un cittadino su tre ha più di 65 anni, il Primo Ministro giapponese ha espresso apertamente le sue perplessità in merito alla capacità del Paese di “continuare a funzionare come società”. In effetti, l’invecchiamento della popolazione comporta una riduzione della forza lavoro e, di conseguenza, un calo della produzione e dei consumi, l’esplosione dei costi sanitari, la crescita dell’indebitamento, il calo dei prezzi degli immobili, un sistema pensionistico più fragile, la carenza di personale, e l’elenco potrebbe continuare.

Il suo grande vicino, la Cina, sta andando nella stessa direzione, con 850.000 residenti in meno e la politica del figlio unico che, sebbene sia stata abbandonata dalle autorità, rimane profondamente radicata. Indubbiamente le misure “zero Covid” hanno peggiorato la situazione, frenando la crescita economica e aumentando l’incertezza dominante. Ciò che rende il caso della Cina particolarmente problematico è che la sua popolazione diventerà “vecchia” prima che possa diventare “ricca”.

Al contrario, Paesi con una rapida crescita demografica come l’India, la Turchia e una buona parte dell’Africa stanno registrando elevati tassi di crescita del PIL. Il che, per inciso, non garantisce necessariamente performance superiori sul mercato azionario né il successo finanziario. Naturalmente, a questo concorrono anche altre variabili: politiche economiche, istruzione, condizioni commerciali o indipendenza/credibilità delle banche centrali, giusto per citarne alcune.

Se da un lato l’immigrazione può sembrare una soluzione per i Paesi in cui è in atto un invecchiamento demografico, chiaramente non è una panacea, dal momento che priva i Paesi di origine di forze vitali e causa problemi di integrazione nei Paesi di destinazione – una triste realtà che riempie le pagine dei giornali praticamente ogni giorno. Ogni Paese ha il suo approccio all’immigrazione: il Giappone, storicamente rigoroso, oggi sta applicando politiche più indulgenti, mentre l’Ungheria ha chiaramente optato per un “natalismo anti-migranti”.

Il libro di Charles Goodhart e Manoj Pradhan: “The Great Demographic Reversal: Ageing Societies, Waning Inequality, and an Inflation Revival”, pubblicato nel 2020, è un riferimento per quanto riguarda questo tema affascinante e le sue tante sfaccettature. Come si evince dal titolo, gli autori prevedono un’inversione dei trend degli ultimi tre decenni, con un ritorno dell’inflazione e l’aumento dei tassi di interesse.

La storia recente tende a confermare queste previsioni – speriamo che lo stesso valga per la prevista riduzione delle disuguaglianze. Non si può quindi escludere che le turbolenze attuali lasceranno spazio a tempi migliori. Per il bene delle generazioni più giovani, possiamo solo sperare che questo scenario diventi realtà. E che i più anziani vivano abbastanza a lungo e in buona salute per poterlo sperimentare in prima persona…

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Resilienza di breve termine, sfide persistenti

- Insalata mista macro – con abbondante olio (petrolio) e un pizzico di rendimenti più elevati salati

- I tassi “più alti più a lungo” stanno gradualmente diventando un grosso ostacolo per le azioni

- I livelli di valutazione lasciano poco margine d’errore, il che ci spinge a rimanere tatticamente prudenti

Nel mese di settembre, le economie globali hanno continuato a percorrere la linea straordinariamente sottile tra inflazione, crescita e politica, sostenendo le probabilità di uno scenario “soft-landing” – nonostante il rimbalzo dei prezzi del petrolio e il consolidamento dei rendimenti obbligazionari. Sebbene stia rallentando, l’attività economica resta resiliente (con la Cina che resta il jolly), la disinflazione è ben avviata, i trend di destocking hanno raggiunto il picco, il ciclo di rialzo dei tassi sta giungendo al termine e e i mercati del lavoro stanno ora registrando un confortante rallentamento. Anche se in Europa questi trend sono meno evidenti e la Cina faticherà a mettere in atto aggressive misure di stimolo questa volta, secondo noi si può escludere una grave recessione globale nel breve termine. Sebbene gli effetti della stretta del credito e della politica monetaria inizino a farsi sentire, le principali banche centrali hanno nuovamente ribadito che i tassi di interesse resteranno “più alti più a lungo” in questo ciclo, non da ultimo a causa dell’aumento dei prezzi dell’energia, imponendo un adeguamento del framework di valutazione delle principali asset class.

Il nostro scenario prevede ancora un rallentamento della crescita e un calo dell’inflazione (che tuttavia resterà al di sopra degli obiettivi delle banche centrali nell’immediato futuro), il che comporterà politiche monetarie ancora aggressive. Pertanto, non essendo prevista a breve una correzione importante del mercato degli asset rischiosi – che riporti le valutazioni a livelli più interessanti e costringa le banche centrali a adottare un atteggiamento più accomodante – prevediamo che continuerà il tiro alla fune tra una politica monetaria restrittiva, da un lato, e il binomio crescita insolitamente resiliente/inflazione persistente, dall’altro… almeno fino a quando la corda non si spezzerà.

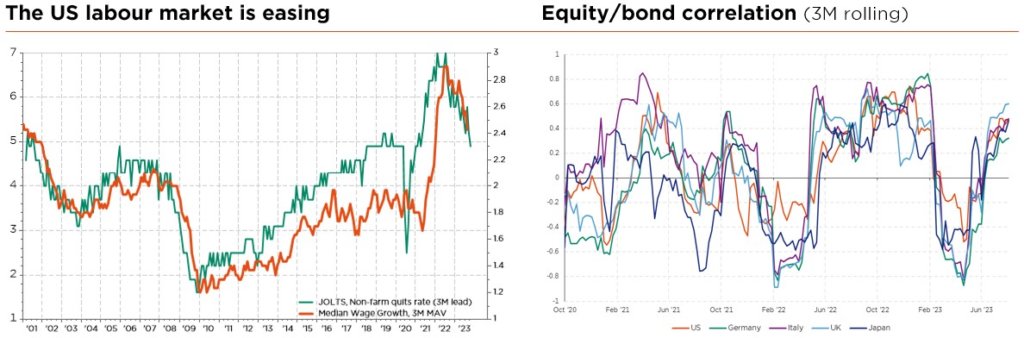

Se è vero che l’eccessivo pessimismo rispetto alla crescita si è in parte dissolto, persistono rischi latenti (prezzi dell’energia, debole ripresa della Cina, crescita dell’indebitamento, rischi di crediti in sofferenza o peggioramento della frammentazione geopolitica e socio-economica). Di tutti questi fattori, sono i tassi “più alti più a lungo” sulla scia dell’inflazione persistente e dei timori di eccessivo indebitamento che stanno gradualmente diventando un grosso ostacolo per le azioni, come dimostra l’attuale correlazione positiva tra rendimenti obbligazionari e azionari.

Inoltre, gli indicatori di sentiment e posizionamento non sono più favorevoli, mentre i mercati azionari globali, e soprattutto quelli degli Stati Uniti, appaiono ancora costosi in base agli indicatori principali, il che compromette seriamente l’attrattiva relativa esercitata dalle azioni nell’attuale scenario di rendimenti (reali) elevati. Guardando sotto la superficie degli indici, probabilmente non tutti i multipli sono così sotto pressione e si possono ancora trovare alcune sacche di valore interessanti in azioni di qualità elevata in altri settori o regioni, ma i livelli di valutazione attuali lasciano poco margine d’errore, il che ci spinge a rimanere tatticamente prudenti in termini di asset allocation.

Di conseguenza, non abbiamo modificato le nostre preferenze geografiche, mantenendo il nostro leggero sottopeso sull’Europa e il lieve sovrappeso su Stati Uniti e Giappone, con opinioni contrastanti sui mercati emergenti. A livello più capillare, tuttavia, abbiamo aggiustato la nostra allocazione settoriale, con alcune prese di profitto sull’IT dopo il rally di quest’anno. Questa modifica è in linea con la nostra precedente opinione che l’ampiezza del mercato dovrebbe continuare ad aumentare, favorendo un ulteriore recupero di alcuni dei ritardatari di quest’anno, di qualità elevata ma meno orientati alla crescita (cioè più value).

Sebbene la duration delle obbligazioni sovrane possa contribuire a mitigare le possibili perdite azionarie dovute a una recessione degli utili, dubitiamo ancora del suo ruolo di buffer in uno scenario di inflazione persistente, politiche monetarie ancora aggressive e ondata di debito pubblico. Detto questo, dato che i tassi a lungo termine hanno continuato a crescere, raggiungendo livelli record dal 2007, riteniamo che le loro valutazioni siano eque e, pertanto, di recente abbiamo deciso di aggiungere un po’ di duration (rimanendo leggermente sottopeso a fronte di rendimenti della liquidità più interessanti e non correlati).

Nessun cambiamento altrove: manteniamo un leggero sovrappeso sull’oro e un lieve sottopeso su altri materiali, mentre continuiamo a prevedere una mancanza di direzione per i principali cross valutari nei prossimi mesi (il dollaro potrebbe rafforzarsi leggermente nel breve termine e il franco svizzero indebolirsi un po’, ma non crediamo che questi trend dureranno).

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : Refinitiv Datastream, Bloomberg, FactSet, OECD Data