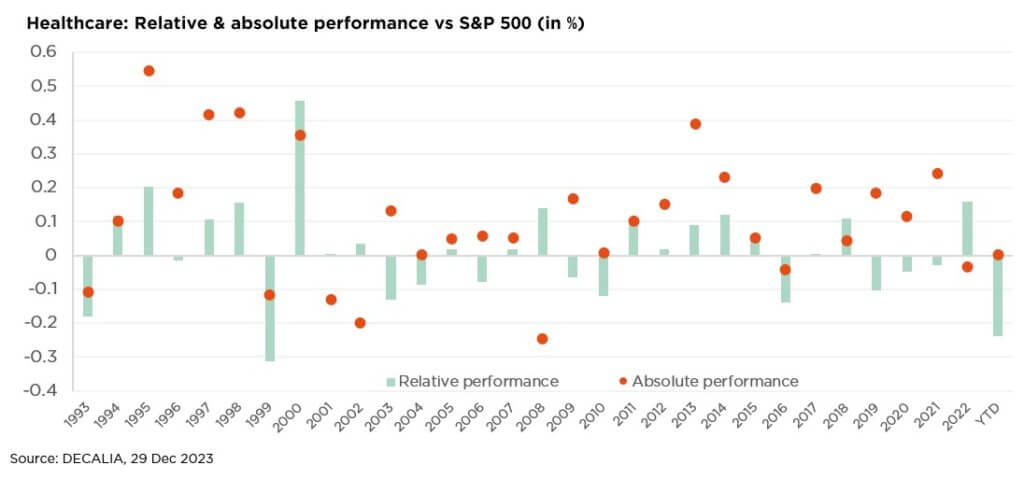

- Nel 2023, il settore sanitario ha registrato i rendimenti relativi peggiori dal 1999

- Nel corso della recente JP Morgan Healthcare Conference, le aziende hanno assunto toni molto più ottimistici…

- … favoriti dall’attenuazione delle preoccupazioni sui finanziamenti al biotech, dalla fine dei postumi del Covid e da una ripresa delle operazioni di M&A

La JP Morgan Healthcare conference, che si svolge nella seconda metà di gennaio, è diventata un appuntamento tradizionale per gli investitori. È un momento in cui numerose aziende del settore sanitario si riuniscono per dare il via al nuovo anno, discutendo degli ultimi sviluppi nelle loro rispettive attività. L’edizione 2024 si è dimostrata, ancora una volta, una miniera di informazioni, di cui forniamo un breve resoconto – e forse questo incoraggerà i lettori a seguire la DECALIA Wellness Series, lanciata lo scorso anno per approfondire i trend più interessanti sul tema benessere.

Prima, però, vorremmo fare alcune riflessioni sull’anno passato, che si è dimostrato davvero difficile per il settore sanitario. Nel 2023, infatti, il settore ha registrato la seconda performance peggiore rispetto allo S&P 500 dal 1999. Questo pessimo risultato può essere attribuito a vari fattori. Durante gli anni del Covid 2020-2021, le aziende sanitarie hanno registrato un’impennata della spesa in R&S, con un elevato ritorno sugli investimenti. In seguito, la graduale attenuazione della spinta pandemica ha avuto un effetto a cascata sul settore. Il 2023 ha subito gli effetti di altri fattori, come la diminuzione dei finanziamenti al settore biotech, la debolezza dell’economia cinese e un sostanziale de-stocking.

Pertanto, la JP Morgan Healthcare Conference di inizio anno era attesa con ansia, nella speranza che avrebbe gettato un po’ di luce in fondo al tunnel. Ed è quello che ha fatto! Tra i risultati positivi, vorremmo sottolineare soprattutto i seguenti:

- La settimana è stata ricca di operazioni di fusione e acquisizione, un chiaro supporto al settore biotecnologico. Per citarne alcune, Johnson & Johnson e Merck hanno annunciato che acquisiranno le aziende biotecnologiche Ambrx Biopharma e Harpoon Therapeutics, che operano nel settore oncologico, mentre Bristol Meyers rileverà Karuna Therapeutics, società biotech specializzata nel SNC (sistema nervoso centrale). Le grandi imprese farmaceutiche continuano a essere ottimiste sugli asset nelle fasi iniziali e su aree di patologie come l’oncologia, l’obesità e l’immunologia.

- Gli operatori del settore life science hanno citato alcune questioni che non sono né nuove né ampiamente note. Per quanto riguarda il de-stocking dei clienti, un trend alla base di molti dei problemi del 2023, tutte le aziende hanno parlato almeno di “stabilizzazione”, se non di punto di flesso, per descrivere l’attuale andamento degli ordini. E anche se nel breve termine la Cina continua a rappresentare un mistero, la maggior parte delle aziende ha espresso fiducia verso le opportunità di crescita di lungo termine che il Paese offre.

- Il medtech ha sorpreso al rialzo: le aziende del settore hanno preannunciato i solidi risultati del quarto trimestre e hanno ampiamente confermato le aspettative di consenso per il 2024. L’inflazione e le interruzioni della catena di fornitura sembrano essere acqua passata ed è attesa una crescita dei margini. Inoltre, si è parlato sorprendentemente poco dei farmaci GLP-1 contro l’obesità, che hanno penalizzato i rendimenti dei titoli medtech nella seconda metà del 2023, dopo che Novo Nordisk aveva segnalato una riduzione del 20% del rischio di malattie cardiovascolari associato al suo farmaco GLP-1 Wegovy. Il timore era che la domanda di interventi medici legati alle comorbidità dell’obesità (chirurgia cardiaca, protesi articolari del ginocchio ecc.) sarebbero diminuiti. Indipendentemente dalle attuali perplessità sui farmaci GLP-1, riteniamo che le società medtech che vantano nuovi prodotti e potere di determinazione dei prezzi, come Stryker, con il suo robot Mako, o Intuitive Surgical, che ha annunciato il lancio di un robot da Vinci di nuova generazione durante l’ultima conferenza sugli utili, possano generare buone performance.

Detto questo, il 2024 potrebbe segnare la ripresa del settore sanitario grazie a vari elementi a favore: la ripresa dei finanziamenti al settore biotecnologico, la fine dei postumi del Covid, l’aumento delle valutazioni grazie a tassi di interesse potenzialmente più bassi e, non meno importante, la ripresa dell’attività di M&A.

Manteniamo pertanto una visione ottimistica, elogiando la costante ricerca di innovazione e la capacità di offrire soluzioni salvavita del settore.

Scritto da Iana Perova, Equity Analyst

Liberata la pista di atterraggio per il soft-landing!

Il nostro scenario macro di base prevede ancora un soft landing con crescita più lenta ma positiva e inflazione persistente ma tollerabile (che si sta avvicinando di più e più in fretta del previsto agli obiettivi della banca centrale, il che si traduce in politiche monetarie più “rilassate”). Ora le banche centrali possono effettivamente ipotizzare la normalizzazione dei tassi.

Ovviamente i rischi latenti persistono sia sul fronte della crescita che su quello dell’inflazione, sulla scia della ripresa delle tensioni geopolitiche nella regione del Mar Rosso e delle imminenti elezioni del Presidente degli Stati Uniti. Tuttavia, il calo dell’inflazione abbassa notevolmente le probabilità di un errore politico e/o di un incidente di mercato.

Il calo dei rendimenti obbligazionari e prospettive di guadagno ottimistiche giustificano un adeguamento dei multipli azionari, favorendo i premi al rischio attualmente inferiori. Considerato che la stagione degli utili del quarto trimestre porterà la crescita globale degli utili dell’intero 2023 intorno ai livelli di pareggio, un risultato molto migliore di quello auspicato, ora gli occhi degli investitori sono tutti puntati sul 2024 (e oltre).

Nonostante un rallentamento evidente e il momento meno favorevole ai prezzi, secondo noi la tenuta dei margini e l’attenuazione dei trend di de-stocking sosterranno la ripresa degli utili dell’8-10% prevista dal consensus. Infine, anche se ultimamente gli investitori hanno innegabilmente rivisto il grado di rischio dei loro portafogli, l’allocazione media alle azioni resta vicina ai livelli storici neutrali, lasciando spazio a un ulteriore rialzo.

Il confortante rally dei tassi osservato durante gli ultimi mesi del 2023 e la contrazione degli spread di credito attualmente in corso hanno cancellato molte opportunità sottovalutate nell’universo del reddito fisso. Nel contesto attuale, riteniamo complessivamente corrette le valutazioni obbligazionarie e suggeriamo un posizionamento generalmente neutrale/in linea con il benchmark, dopo che la nostra preferenza per la liquidità è stata delusa dagli imminenti tagli dei tassi delle banche centrali. In ogni caso, continuiamo a suggerire di essere selettivi sul fronte HY/ME, tenendo le distanze dai segmenti e dagli emittenti più fragili.

Dopo aver gradualmente portato la nostra posizione azionaria da leggermente sottopeso a leggermente sovrappeso durante l’ultimo trimestre del 2023, manteniamo la nostra visione costruttiva in questa prima parte del 2024.

Anche se probabilmente il percorso sarà accidentato, riteniamo che l’attuale contesto macro più positivo e la migliore visibilità a breve termine favoriscano un’ulteriore rivalutazione delle azioni. Ed è per questo che abbiamo aggiunto alcune protezioni tattiche “economiche” alla fine dello scorso anno, in modo da poter sfruttare il potenziale di rialzo.

Potrebbe essere lo stesso per il reddito fisso: lo scorso trimestre abbiamo gradualmente portato la nostra posizione da sottopeso a neutrale, aumentando allo stesso tempo il nostro obiettivo di duration al livello del benchmark (5-7 anni). Anche in questo caso avremo una certa volatilità, che tuttavia dovrebbe essere ampiamente compensata dal carry sul segmento breve della curva e da una tendenza irregolare ma comunque al ribasso dei tassi.

Infine, manteniamo un leggero sovrappeso sull’oro e un’esposizione sottopesata alle materie prime.

Probabilmente il 2024 sarà un altro anno movimentato per le azioni globali, che dovranno affrontare un rallentamento dell’economia, nuove incertezze geopolitiche, le elezioni presidenziali statunitensi e i poco apprezzati effetti collaterali della rivoluzione dell’intelligenza artificiale in corso.

Il viaggio degli investitori potrebbe essere tutt’altro che tranquillo, ma continuiamo a vedere un interessante potenziale di rialzo per i più audaci. Nel complesso, continuiamo a privilegiare un approccio diversificato a tutto campo alla costruzione del portafoglio, associando un’allocazione e una selezione ben bilanciate di alta qualità di azioni e obbligazioni.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : Refinitiv Datastream, Bloomberg, FactSet, BofAML Survey, Statista