A cura di Alexander Roose, Head of Equities & Co-lead PM di DECALIA’s Sustainable strategy

Mentre i mercati azionari hanno iniziato lo scorso anno con un pesante sell-off che ha creato le basi per un’annata decisamente negativa, il 2023 offre segnali incoraggianti di svolta. Al momento della redazione del presente articolo, tutti gli indici primari sono saldamente in territorio positivo, spinti al rialzo da due inversioni di rotta significative, oltre al calo dei dati relativi all’inflazione headline osservato negli ultimi due mesi. In primo luogo, l’Europa si è rimessa in piedi, favorita da prezzi del gas più bassi e da una (conseguente) maggiore resilienza dei consumi. Alla fine dell’estate del 2022, il sentiment era estremamente ribassista, gravato da previsioni di recessione imminente e inevitabile e grandi interrogativi circa la capacità dell’Europa di superare l’inverno senza blackout.

In secondo luogo, un’inversione di rotta ancora più significativa è avvenuta in Cina, poco dopo che il Paese era stato definito “non investibile” a seguito del XX Congresso del Partito Comunista in ottobre. Seppure più estreme in termini di sentiment negativo, le analogie con l’Europa sono state straordinarie. Abbiamo raramente visto la comunità finanziaria colta così inaspettatamente in contropiede come quando il governo cinese ha decretato in forma non ufficiale la fine della politica zero-Covid subito dopo il Congresso, innescando un enorme rally dell’azionario cinese, proseguito nel nuovo anno (maggiori dettagli più avanti).

Ci si potrebbe chiedere perché citare questi due eventi dopo che si sono verificati sotto i nostri occhi e sono stati presumibilmente già scontati dai mercati azionari. La risposta è duplice:

– Gli sviluppi macro sono di natura imprevedibile nel senso che le relative previsioni sono soggette a errori. Di conseguenza, le considerazioni top-down nel quadro di un investimento azionario non devono basarsi unicamente su fattori macroeconomici, al contrario. Riteniamo che un processo di investimento (multi) tematico accuratamente concepito sia fondamentale e funga da volano per sfruttare i trend secolari di lungo termine.

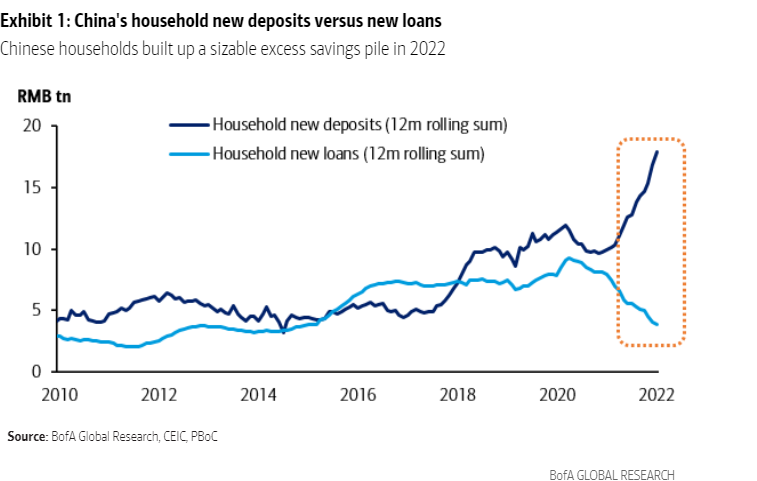

– I mercati tendono stranamente a non comportarsi come ampiamente atteso. Raramente abbiamo osservato un consensus così condiviso tra i responsabili delle strategie sell-side come alla chiusura del 2022. Una recessione nel 2023 era data per scontata, anche negli Stati Uniti, solo i tempi erano incerti e le stime di utili erano destinate a essere notevolmente ridimensionate. Tale consensus si è nettamente indebolito a fronte della vasta gamma di potenziali esiti macro e geopolitici che si prospettano nel 2023, in senso negativo o positivo. Non pretendiamo di essere esperti macroeconomici, ma la riapertura dell’economia cinese è a nostro avviso la maggiore incognita per il 2023, certamente se si considera la potenziale liberazione su vasta scala dei risparmi accumulati in due anni di lockdown (cfr. grafico seguente).

Nuovi depositi rispetto a nuovi prestiti in Cina

Come illustrato nel grafico, i risparmi complessivi sono quasi raddoppiati e ora raggiungono quasi 2 trilioni di dollari USA. Benché non si possano confrontare i consumatori cinesi con quelli statunitensi in termini di avversione al rischio (indubbiamente derivante da un periodo di lockdown biennale traumatico), il ritorno alla media nel tempo di tali risparmi accumulati potrebbe dimostrarsi un fattore favorevole potente per l’economia cinese e mondiale… ma gettare anche i semi di un’impennata dell’inflazione nel corso dei mesi successivi, cancellando le speranze della comunità finanziaria che le banche centrali possano ridurre le loro posizioni aggressive. Di conseguenza, sebbene non prospettiamo un percorso privo di ostacoli per i mercati azionari nel 2023, vi è almeno qualche barlume di speranza sulla scia dell’indebolimento del rischio di una recessione (grave).

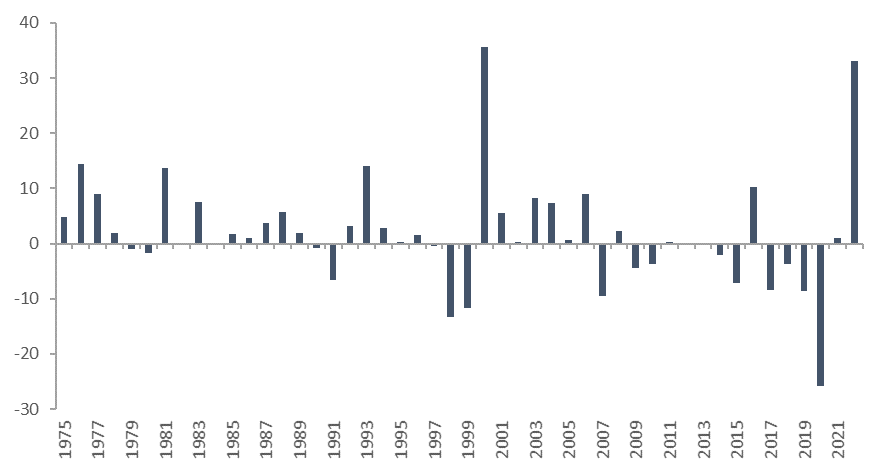

Un lettore accorto potrebbe anche chiedersi: cosa significa il titolo? Si riferisce all’annullamento del divario tra i cosiddetti titoli value e growth, vale a dire il Grande Reset, osservato solo in tre occasioni negli ultimi cinque decenni (cfr. grafico seguente):

Indici globali MSCI value vs MSCI growth (rendimenti relativi annuali)

Non siamo mai stati grandi sostenitori della classificazione dei titoli in value o growth, sicuramente sulla base del P/U (prezzo/utile) o, ancora peggio, dei rapporti P/B (prezzo/valore contabile), che è la metodologia MSCI.

Siamo del parere che sia più ragionevole esaminare i rendimenti del free cash flow (FCF) e anche elementi qualitativi allo scopo di valutare la solidità di un business model, a prescindere dal fatto che la generazione di FCF avvenga più nel presente (come nel caso dei titoli a breve duration) o in un secondo tempo (ossia asset a lunga duration). Howard Marks sintetizza molto bene questo principio nel suo celebre memo “Something of Value”, affermando che “non tutto ciò che conta può essere contato e non tutto ciò che può essere contato conta.”

Dal grafico precedente si possono trarre alcune conclusioni interessanti.

- Come già ricordato, un Grande Reset del genere si è verificato solo alcune volte in passato e, dopo tale reset, il differenziale di performance si è significativamente ridotto. Così è stato anche dopo il 2000, quando le valutazioni dei titoli growth a capitalizzazione più elevata hanno raggiunto livelli stratosferici pur essendo a malapena supportati, a differenza del 2022, da qualche livello di generazione di free cash flow. Di conseguenza, un approccio azionario di stile esclusivamente value, come rivendicato da alcuni responsabili delle strategie sell-side, non è probabilmente la migliore ricetta per il successo in futuro.

Con la stessa logica, dopo la svalutazione significativa nel 2022 dei titoli small e mid cap rispetto a quelli a capitalizzazione più elevata, è ragionevole che un processo d’investimento consideri anche le società a capitalizzazione più bassa, una delle caratteristiche fondamentali dell’investimento tematico di DECALIA.

- La causa del Grande Reset è da ricercare soprattutto nell’aggressività del ciclo di rialzi del 2022 nei mercati sviluppati, che ha provocato un pesante deragliamento degli asset a maggiore duration (e di alcune aree con valutazioni eccessive).

- Alla luce della decelerazione dell’inflazione (p.es. l’indice USA delle spese per consumi personali (PCE) pubblicato il 26 gennaio) e della stabilità delle ipotesi relative ai terminal rate negli ultimi due mesi, non possiamo fare a meno di chiederci se i rischi di un’ulteriore svalutazione degli asset a maggiore duration siano notevolmente diminuiti, soprattutto perché alcuni di essi presentano ora rendimenti FCF superiori a quelli degli asset a duration minore, oltre a prospettive di crescita migliori in un contesto incerto. I potenziali canarini nella miniera sono la persistenza dell’inflazione salariale (USA) e la suddetta riapertura in Cina.

In prospettiva, in sede di costruzione dei portafogli è destinato a prevalere un approccio azionario bilanciato, ossia un mix appropriato di società che presentano “crescita solida a prezzi ragionevoli” e “valutazioni basse ma business model non compromessi”. La qualità del business model è pertanto il cardine di un processo d’investimento bottom-up e un approccio tematico collaudato nel lungo termine con un’analisi approfondita della catena del valore è a nostro avviso essenziale allo scopo di separare il grano dal loglio.

In retrospettiva, gran parte di tali società di qualità non appariva “a prova di futuro” in uno scenario di tassi più elevati come quello alla fine del 2021, situazione che è sicuramente cambiata dopo il Grande Reset.

L’investimento tematico ha dovuto far fronte a turbolenze nel 2022 ma restiamo profondamente convinti – poiché ci occupiamo di investimenti tematici da oltre 20 anni – che agisca come baluardo per gli approcci sia top-down che bottom-up di un processo d’investimento… Soprattutto in un contesto complesso e in rapida evoluzione e dopo il Grande Reset tra titoli value e growth osservato nel 2022.

In conclusione, vale la pena sottolineare i principi fondamentali dell’approccio all’investimento tematico di DECALIA:

- Identificazione e analisi continua dei trend secolari destinati a modellare il mondo in futuro

- Analisi approfondita della catena del valore, essenziale per determinare quali società in una particolare parte della rispettiva catena del valore possiedano business model resilienti e di qualità (e, se del caso, le capacità di esercitare un impatto positivo)

- Crescita e generazione di FCF come elementi di valutazione fondamentali, in combinazione con solidità di bilancio

- Approccio ESG bilanciato con analisi quantitativa e qualitativa proprietaria

- •Nessun bias in termini di capitalizzazione di mercato, utilizzo dei titoli mid-cap trascurati come fonte di generazione di alpha

O2 & Ecology è uno dei sette temi principali di DECALIA Sustainable strategy destinati a modellare la nostra società futura.

Nelle pubblicazioni della DECALIA Ecology Series sono stati sviluppati cinque sotto-temi (quali idrogeno, solare, isolamento, economia circolare e carburo di silicio. Un altro tema sarà sviluppato nel 2023 nella DECALIA Wellness Series.