- In un mondo di inflazione, lunga vita alle valute più forti: USD e CHF in particolare

- Per le società, questo nuovo ordine del forex rimescola le carte della competitività

- Anche per i consumatori, in funzione del luogo in cui vivono o viaggiano, la situazione può essere positiva o negativa

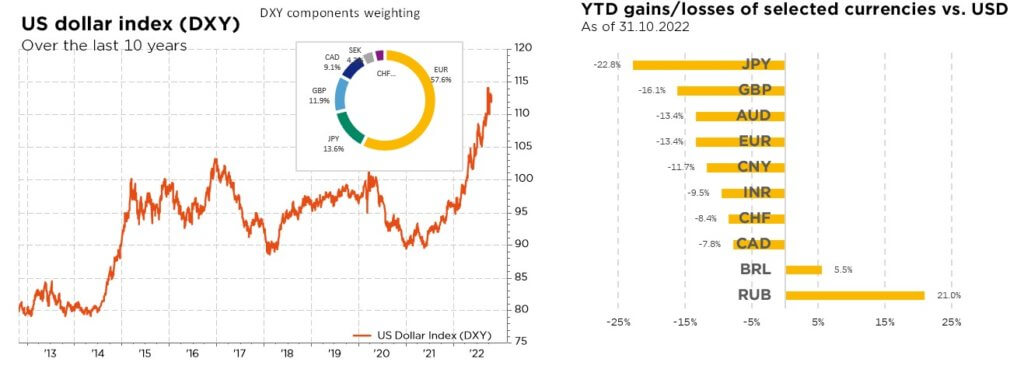

Fortissima correzione dei mercati azionari, collasso delle obbligazioni e straordinario apprezzamento del biglietto verde: il 2022 sarà certamente ricordato come l’anno dei superlativi per i mercati finanziari. A differenza dell’ultimo decennio, tuttavia, le autorità statunitensi non deplorano la forza del dollaro, ora ai massimi da 20 anni, né la Banca nazionale svizzera sembra preoccupata dal fatto che il franco svizzero stia guadagnando terreno rispetto all’euro. Sono invece le altre grandi economie a esprimere preoccupazione per la debolezza delle loro valute. Infatti, in un mondo in cui l’inflazione è diventata il nemico numero uno, una valuta solida è meglio di una (eccessivamente) debole. In netto contrasto, ovviamente, con l’ambiente deflazionistico predominante fino a tempi recenti.

Pur avendo registrato un forte apprezzamento, il dollaro non è attualmente la valuta più “sopravvalutata”, secondo il calcolo della parità del potere d’acquisto, o la sua versione più mainstream, l’indice BigMac. Confrontando il prezzo al quale l’omonimo hamburger viene venduto in tutto il mondo dalla più grande catena di fast-food, quest’indice (elaborato nel 1986 dall’Economist) mostra che a fine luglio cinque valute erano più costose del biglietto verde: il franco svizzero (+30,3%), le corone norvegese (+21,6%) e svedese (+8,5%), il peso uruguaiano (+18,1%) e il dollaro canadese (+2,0%).

Degna di nota è anche la relativa solidità delle valute dei Paesi emergenti non asiatici, le cui banche centrali si sono dimostrate più attive nel combattere l’inflazione, iniziando a rialzare i tassi di riferimento già nell’estate 2021. Queste valute hanno inoltre beneficiato del rialzo dei prezzi delle materie prime e dell’effetto “re-shoring”, per cui la produzione viene riportata dalla Cina a luoghi più vicini come il Messico (per servire gli Stati Uniti) o la Turchia (alle porte dell’Europa).

Naturalmente, questo nuovo ordine del forex comporta vincitori e vinti anche a livello delle società. Mentre le autorità statunitensi

si compiacciono di un dollaro forte – che, peraltro, contribuisce a consolidare il suo status di valuta di “riserva” mondiale – le aziende esportatrici e le multinazionali con sede negli Stati Uniti non condividono questo entusiasmo. Infatti, la loro competitività rispetto ai concorrenti stranieri, e il valore in dollari dei profitti generati a livello internazionale, sono diminuiti. In difficoltà sono anche le imprese non statunitensi fortemente dipendenti dalle materie prime – quotate in dollari, quindi ora relativamente più costose. Infine, tutti i consumatori dei Paesi le cui valute si sono svalutate subiscono un ulteriore aumento dei loro costi per via del rincaro delle importazioni.

Dall’altro lato della medaglia, a beneficiare di un dollaro forte sono le aziende esportatrici basate al di fuori degli Stati Uniti (e della Svizzera), che ora vantano costi di produzione più bassi. Lo stesso vale per le multinazionali non statunitensi, i cui profitti generati negli Stati Uniti sono ora più elevati. E, naturalmente, i consumatori statunitensi (e svizzeri), che godono di una riduzione dei prezzi dei beni importati e possono viaggiare all’estero a costi più contenuti.

L’apprezzamento del biglietto verde non si protrarrà all’infinito, ora che quasi tutte le banche centrali sono impegnate a chiudere i rubinetti nel tentativo di contenere l’inflazione. A condizione, ovviamente, che le tensioni sul mercato delle materie prime e sul piano geopolitico si plachino. Tuttavia, molteplici fattori lasciano presagire che il dollaro rimarrà durevolmente stabile: l’aumento dei tassi d’interesse nominali/reali, la relativa indipendenza energetica e alimentare degli Stati Uniti e il miglioramento delle partite correnti del Paese (grazie soprattutto all’impatto del “re-shoring” e all’aumento delle esportazioni di armi ed energia). Nel caso contrario, potrebbe essere messa in discussione la credibilità di tutte le banche centrali e, di conseguenza, il sistema monetario/finanziario globale. In uno scenario così negativo, il vincitore è uno solo: l’oro.

Scritto da George Simons, Senior Portfolio Manager, CFA

Aspettando Godot?

Cambiare rotta o non cambiare rotta, questo è il dilemma. Per la banca centrale statunitense ovviamente, ma non solo, dal momento che il dibattito si è rivelato uno dei principali driver dei mercati finanziari globali negli ultimi mesi, facendo oscillare gli investitori azionari e obbligazionari tra speranza e disperazione. A nostro parere l’esito più probabile è un “plateau” seguito da un aggiustamento opportunistico. Nel frattempo i tassi globali continuano a salire, con le banche centrali in posizione nettamente aggressiva e ulteriori rialzi “jumbo” anticipati.

La repressione finanziaria è stata quindi interrotta, con i tassi reali a lungo termine nuovamente in territorio positivo e il ritorno delle temute correlazioni positive tra gli asset, che hanno finora dato vita a uno degli anni peggiori mai registrati sia per le azioni che per le obbligazioni. Sebbene si prevedano ulteriori rialzi, con conseguente aumento dei rendimenti reali, la domanda chiave per gli investitori azionari è che cosa succederà ai tassi quando verrà raggiunto il “picco di inasprimento”. Infatti, mentre uno “scenario di cambio di rotta” (ossia un taglio dei tassi nel 2023) sarebbe sicuramente favorevole agli asset rischiosi, in assenza di una forte recessione nel periodo precedente, la probabilità di uno “scenario di plateau” meno favorevole (in cui i tassi rimarranno più alti più a lungo) è aumentata di recente, mettendo i mercati in uno stato di agitazione.

Come sempre, le parti variabili in questa equazione sono molteplici. Se da un lato la maggiore aggressività della stretta finanziaria a livello globale ha finora determinato solo modesti segnali di rallentamento dell’economia, dall’altro gli alti livelli di inflazione si sono rivelati molto più tenaci del previsto ed è improbabile che si riducano drasticamente a breve, il che significa che si prospettano ulteriori periodi di turbolenza. Nel frattempo, le nuove incertezze geopolitiche e i persistenti timori di una crisi energetica in Europa (e di un clima più freddo) hanno complicato ulteriormente il quadro. Ma quanto di questo scenario negativo è già riflesso nei mercati azionari vista l’ampia correzione da inizio anno? Si potrebbe affermare che l’impennata dei rendimenti obbligazionari ha già avuto un impatto significativo sulle valutazioni dei titoli azionari (a lunga duration) e che le graduali svalutazioni degli utili sono ampiamente scontate dagli investitori, attualmente decisamente ribassisti e posizionati in modo ultra-difensivo (liquidità elevata e allocazioni azionarie basse), il che suggerisce che i mercati potrebbero presto lasciarsi alle spalle il peggio. Detto questo, il ciclo di rialzi delle banche centrali potrebbe durare più a lungo del previsto e forse non si concluderà nemmeno nel 2023. Questa eventualità danneggerebbe duramente la crescita economica, con la prospettiva di una profonda recessione e di un aumento dei tassi reali che peserebbero ulteriormente sulle azioni, rilanciando al contempo l’attrattiva degli investimenti obbligazionari “alternativi”. L’attuale stagione di pubblicazione degli utili potrebbe dare qualche risposta o gettare ulteriore ombra su queste preoccupazioni. Purtroppo, lo stesso si può dire per gli investimenti obbligazionari: i rialzi dei tassi e gli ampliamenti degli spread creditizi scontano già un aumento dell’inflazione e un rallentamento della crescita, ma le valutazioni non sono diventate sufficientemente vantaggiose da compensare completamente le straordinarie incertezze attuali.

Complessivamente, finché non ci sarà maggiore chiarezza su tempistiche, durata e gravità di un’eventuale recessione economica e dell’attuale ciclo di inasprimento, resteremo in attesa, prevedendo un percorso ancora accidentato per i mercati globali (azionari, obbligazionari, forex e delle materie prime) man mano che si adegueranno a questo nuovo scenario geopolitico ed economico. Manteniamo quindi una posizione cauta nel breve periodo (leggermente sottoponderata) sia sull’azionario che sull’obbligazionario, diffidando di ulteriori “rally del mercato orso” non sostenibili. Certo, sia il reset delle valutazioni che l’attuale sentiment ribassista offrono interessanti opportunità di investimento a lungo termine, ma non è possibile escludere ulteriori ribassi nel breve periodo, date le numerose incertezze su inflazione/crescita/utili. Poiché la dispersione degli sviluppi macro e di mercato è ancora molto ampia, preferiamo mantenere un approccio equilibrato e multistile alla costruzione del portafoglio e continuiamo a preferire un’allocazione e una selezione azionaria difensive di alta qualità e ben diversificate. In quest’ottica, abbiamo ritoccato il nostro posizionamento azionario tattico solo nel mese di ottobre, rimodulando sostanzialmente le nostre preferenze sui mercati emergenti e adottando un orientamento leggermente più cauto nei confronti della Cina.

Scritto da Fabrizio Quirighetti, CIO e Head of Multi-Asset