- Complètement remis de la pandémie, le nombre de croisiéristes devrait croître de 5,9% par an d’ici à 2027

- La rentabilité progresse aussi, grâce aux nouveaux méga-navires et à des investissements fonciers

- Des inquiétudes fiscales ont heurté un parcours boursier jusque-là impressionnant : une opportunité ?

L’heure d’été est là et nul doute que de nombreux foyers réfléchissent à leurs projets de vacances, la réservation d’une croisière constituant une option de plus en plus populaire. Lancements de nouveaux navires largement médiatisés, taux de pénétration encore faible, investissements dans des îles privées et bilans assainis : voilà quelques-uns des moteurs de croissance de l’industrie des croisières, tant du point de vue des passagers que des investisseurs.

Le 27 mars, le dernier-né de MSC, baptisé World America, a quitté le chantier naval de Saint-Nazaire (France) pour rejoindre Miami (États-Unis), où il embarquera bientôt 6’672 passagers (et quelque 2’000 membres d’équipage) pour de luxueuses croisières dans les Caraïbes. De fait, bien que les plus fortes croissances en nombre de passagers soient désormais enregistrées du côté de l’Asie, de l’Allemagne et de la Chine, l’Amérique du Nord représente toujours plus de la moitié (52%) du marché mondial des croisières – et les Caraïbes 12 % de toutes les destinations de croisière.

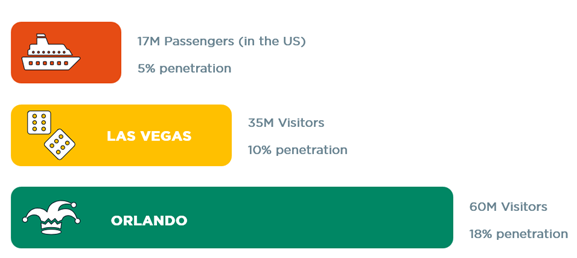

À l’avenir, le nombre de croisiéristes, qui a désormais largement surpassé les niveaux d’avant-Covid, devrait augmenter de 5,9% par an d’ici à 2027. Une croissance alimentée par la situation porteuse en matière de consommation, mais aussi, et plus spécifiquement, un taux de pénétration encore faible par rapport au secteur hôtelier (32 millions de croisiéristes contre 2 milliards de clients d’hôtels) et un différentiel de prix de près de 25%. Quant au mythe selon lequel les croisières sont une activité pour seniors, il faut souligner que le passager moyen est en fait âgé de 47 à 50 ans.

Au-delà de ces facteurs macroéconomiques favorables, l’effet de halo des nouveaux méga-navires, tels que le MSC World America, constitue un puissant vent arrière. Non seulement les campagnes publicitaires spectaculaires contribuent à sensibiliser les consommateurs, comme en témoigne le nombre de recherches de croisières sur Internet, mais les billets sont également vendus à un prix plus élevé, reflétant la gamme plus large de services, et les revenus à bord sont plus conséquents.

De même, les investissements fonciers réalisés par les compagnies de croisière renforcent la rentabilité.

Pour les passagers, la possibilité de passer une journée sur un site privé, souvent une île, est une expérience plus simple (et plus sûre) que de débarquer dans un port public. Et pour l’opérateur de croisière, cela permet de mieux contrôler l’expérience client, de capter une plus grande part de l’argent dépensé à terre, de réduire les frais portuaires et aussi d’attirer une nouvelle clientèle. À ce jour, 14 destinations de ce type sont opérationnelles, toutes dans les Caraïbes : Carnival est l’acteur dominant avec 49% du marché et Royal Caribbean (avec son offre « Perfect day at CocoCay ») son dauphin en forte croissance.

Sur le plan des bilans des opérateurs de croisières, durement impactés par la pandémie, les feux sont aussi passés au vert, du fait d’une moindre dépendance vis-à-vis des agents, de l’optimisation des portefeuilles, du recours au marketing, plutôt qu’aux rabais, pour remplir les navires et de l’allongement des courbes de réservation.

Du côté négatif, les préoccupations environnementales continuent clairement de peser sur le secteur, malgré les progrès réalisés en termes de carburant utilisé et d’efficacité des navires. Récemment, la plus grande inquiétude a toutefois été fiscale, après les propos du secrétaire américain au Commerce quant à une possible modification de l’exonération d’impôt dont bénéficient les compagnies de croisière (IRS Section 883).

Toutes ces compagnies ont vu leur cours corriger fortement sur la menace, ce qui ne les empêche pas d’afficher des performances impressionnantes depuis fin 2022 : Royal Caribbean (le profil de meilleure qualité) est en hausse de 323% au 28 mars, Carnival et Norwegian (des situations de reprise) ont progressé de 150% et 56% sur la même période, et Viking (un acteur de niche, qui propose des croisières fluviales de luxe) a gagné 50% depuis son introduction en bourse. Est-ce à dire qu’il est trop tard pour investir ? Nous ne le pensons pas. Les eaux futures pourraient ne pas toujours être calmes, mais les opportunités de croissance sont réelles et les valorisations pas exagérées.

Ecrit par Gian Luca Grassini, Portfolio Manager junior, Analyste ESG

Rendre sa grandeur au reste du monde

- Les incertitudes liées aux politiques américaines assombrissent un contexte plutôt favorable

- Saine rotation boursière, tout comme les températures glaciales sont bénéfiques pour les lacs

- Au-delà d’épisodes de volatilité, il n’y a pas (encore) de catalyseurs convaincants pour un retournement

En plus de générer des incertitudes, les politiques de Donald Trump perturbent l’ordre mondial et entraînent des changements historiques aux conséquences inattendues. Il semble vraiment que nous vivions « …des semaines où des décennies se produisent ». La bonne nouvelle est que l’administration américaine fait pression sur le reste du monde, et sur l’Europe plus particulièrement, les forçant à se réveiller, à montrer des muscles, à reprendre des forces, ce qui dope par ailleurs le sentiment au sein des économies et des marchés non américains. Dans le même temps, le narratif de croissance résiliente des États-Unis se fissure et l’inflation reste une épine dans le pied de la Fed. Même le « Trump put » a probablement été revu à la baisse, le président semblant tolérer une désintoxication temporaire de l’économie et des marchés américains en échange de gains attendus sur la durée (mais qui sont à nos yeux très incertains et donc non garantis). Tout cela a contribué à entamer sérieusement la conviction des investisseurs dans le conte de fées d’un exceptionnalisme américain.

Bien que notre scénario macroéconomique central soit inchangé (croissance régulière et positive, inflation persistante mais acceptable et normalisation progressive des taux dans un monde plus divisé), une certaine prudence s’impose désormais compte tenu du contexte très incertain et difficile engendré par les politiques trumpistes et leurs effets secondaires. La prochaine étape approche à grands pas, avec l’annonce des droits de douane américains le 2 avril. Les risques d’un scénario baissier ont donc quelque peu augmenté au détriment de notre confiance dans le scénario central, tandis que les chances d’un scénario macroéconomique haussier demeurent inchangées grâce aux récents signes encourageants provenant du reste du monde (paquet fiscal allemand, amélioration du climat en Chine, progrès continu sur le front de la désinflation ou développement international de l’IA).

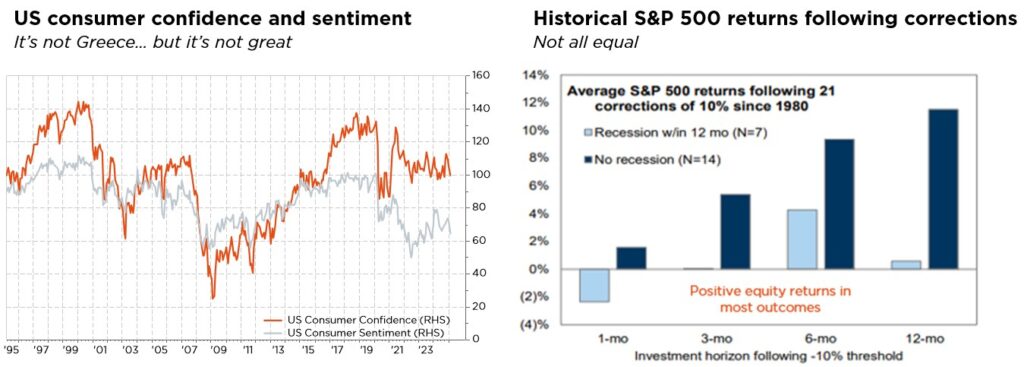

Si, en apparence, les indices boursiers mondiaux, en particulier américains, et plus encore leurs composantes les plus dynamiques comme les 7 magnifiques, n’ont pas bien performé récemment, la plupart des indices régionaux ou sectoriels ont mieux résisté. Dans l’ensemble, les perspectives des actions mondiales restent soutenues par le contexte macroéconomique favorable, ainsi que par la résilience des bénéfices des entreprises (le consensus pour la croissance 2025 est de 11%), des flux d’investissement ininterrompus et un élargissement sain du marché. Le sentiment est par ailleurs devenu moins optimiste, le positionnement des investisseurs est moins tendu, les valorisations des actions américaines ont quelque peu reculé (les multiples des titres de croissance et technologiques s’étant contractés de 5-10%), tandis que notre indicateur « contrarian » approche d’une situation de survente. En d’autres termes, nous jugeons cette correction boursière saine, de la même manière que les températures glaciales sont bénéfiques pour les lacs, en mélangeant les eaux de surface avec celles du fond. Comme nous l’avons signalé à plusieurs reprises par le passé, les valorisations élevées n’empêchent pas, en soi, des performances positives, bien qu’elles puissent représenter un plafond de verre à un moment donné… et se révéler un vent très contraire lorsque la croissance des bénéfices s’essouffle (récession) ou que les rendements obligataires augmentent – ce qui n’est toujours pas notre scénario de base. Pourtant, nous tablons sur une progression du marché en ligne avec la croissance bénéficiaire, ainsi qu’une contraction de la prime de risque des actions si les rendements obligataires diminuent de pair avec les éventuels progrès sur le front de la désinflation. Comme cela a été illustré récemment, les multiples élevés des indices boursiers cachent une réalité beaucoup plus complexe, avec des segments tels que l’Europe, les marchés émergents, les petites et moyennes capitalisations ou les valeurs financières qui offrent encore des poches de valeur sélective par-delà les magnifiques titans américains.

Dans les portefeuilles, nous maintenons un positionnement neutre sur les actions et les obligations. Cette posture équilibrée reflète notre évaluation des conditions actuelles de marché et de l’évolution des facteurs macroéconomiques mondiaux : nous restons investis au travers d’une allocation prudemment équilibrée et bien diversifiée, qui devrait permettre aux portefeuilles de bénéficier des performances positives, mais limitées, attendues pour la plupart des classes d’actifs cette année, tout en atténuant les chocs et en conservant la flexibilité nécessaire pour s’adapter à l’évolution des conditions. Cela dit, nous pourrions également ajouter de manière opportuniste quelques protections tactiques « bon marché » afin de permettre la capture du potentiel de hausse prévu avec un profil de risque plus faible. L’autre changement majeur apporté à notre allocation a été un ajustement de l’exposition aux devises, avec une légère sous-pondération du dollar américain. En effet, nous estimons que la plupart des récents développements et signaux (telles que l’idée d’un accord de Mar-a-Lago) sont de nature à ébranler l’hégémonie du billet vert sur les marchés économiques et financiers mondiaux.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Goldman Sachs.