Point de vue

« Revenez comme vous êtes »

- Peu d’industries ont été aussi malmenées par le Covid que la restauration

- Numérisation, agencement, merchandising: des changements durables

- Les clients recherchent une « expérience », au restaurant comme à la maison

Dix-huit mois se sont écoulés depuis que le Covid- 19 a bousculé nos vies, imposant de nouvelles façons de travailler, réduisant le champ des loisirs et modifiant de nombreuses habitudes de longue date. Les restaurants figurent parmi les secteurs qui ont le plus souffert de la pandémie, contraints de repenser de fond en comble l’expérience dînatoire.

Certains de ces changements ont débuté avant le Covid. Mais les périodes de confinement, la distanciation sociale, l’importance accrue accordée à l’hygiène, la redécouverte des vertus de l’approvisionnement local et les aspirations à un meilleur équilibre entre vie professionnelle et privée leur ont servi de catalyseur.

Prenez la numérisation: selon la National Restaurant Association américaine, 50% de tous les restaurants du pays offrant un service complet ont mis en place des menus sous forme de QR code depuis le début de la pandémie. Cela permet bien sûr aux clients de passer commande sans toucher de papier ni interagir avec un serveur – deux sources potentielles de contamination. Ils se servent de leur propre téléphone, lequel contient aussi les données de leur carte de crédit, donc tout peut se faire sans contact. Du point de vue des restaurateurs, les avantages sont multiples: un moindre besoin de personnel, des menus qui peuvent être modifiés plus aisément et, surtout, une mine de données sur la clientèle.

L’agencement des restaurants a également considérablement changé – là encore en partie lié au Covid-19. Les tables doivent être plus espacées et de plus grandes surfaces sont généralement consacrées à la vente à l’emporter. Les kits repas, les menus emballés (« party in a box ») et le merchandising culinaire se sont par ailleurs développés, cuisiner à la maison revenant à la mode. Et lorsqu’ils choisissent de manger sur place, de nombreux clients préfèrent désormais s’asseoir en extérieur, ce qui a conduit les restaurants à envahir trottoirs, jardins et autres parkings.

Longtemps, exploiter un restaurant se résumait au rapport qualité-coût: offrir un large choix de plats aux prix des plus compétitifs. Les marges étaient étroites et les salaires maintenus à des niveaux très bas. Une pénurie de personnel (réticent à reprendre des emplois mal payés et exposés au risque sanitaire) et l’évolution des aspirations des consommateurs remettent ce modèle en question. Manger au restaurant est aujourd’hui de plus en plus réservé aux occasions spéciales, et c’est l’expérience qui compte avant tout. Les clients semblent disposés à accepter des factures plus salées, permettant un relèvement des prix des plats comme des salaires.

Les investisseurs dont les papilles sont titillées seraient bien inspirés de se servir parmi les entreprises de restauration. L’ensemble du secteur est non seulement l’un des principaux bénéficiaires de la réouverture économique, mais les exploitants qui sauront le mieux se réinventer en tireront des bénéfices durables. Un modèle d’affaires flexible, desservant tant le marché des livraisons et de la vente à l’emporter que les nouveaux besoins de la clientèle sur site, sera probablement clé dans les prochains mois, jusqu’à ce que nous en sachions plus sur la pérennité des nouvelles habitudes de consommation. Parmi les sociétés cotées, HelloFresh s’est imposé comme le fournisseur de kits repas le plus global et rentable, des opérateurs tels que Chipotle et Domino’s Pizza semblent avoir tiré parti de la numérisation croissante et de l’essor de la vente à l’emporter, tandis que Darden Restaurants reste un leader en matière de service complet. Quant à McDonald’s et ses pairs dans la restauration rapide, ils ont longtemps joué sur les deux tableaux. Manger sur place ou à l’emporter? Peu importe, tant que le client « is lovin’ it » !

Ecrit par Roberto Magnatantini, Lead Portfolio Manager, DECALIA Silver Generation

Graphique du mois

Stratégie globale

Rentrée scolaire, retour au bureau… à quand le resserrement?

- Notre scénario macroéconomique favorable reste globalement inchangé

- Les inquiétudes sur la croissance éclipsent dorénavant celles sur l’inflation

- Les investisseurs sont à l’affût de tout indice quant au resserrement de la Fed

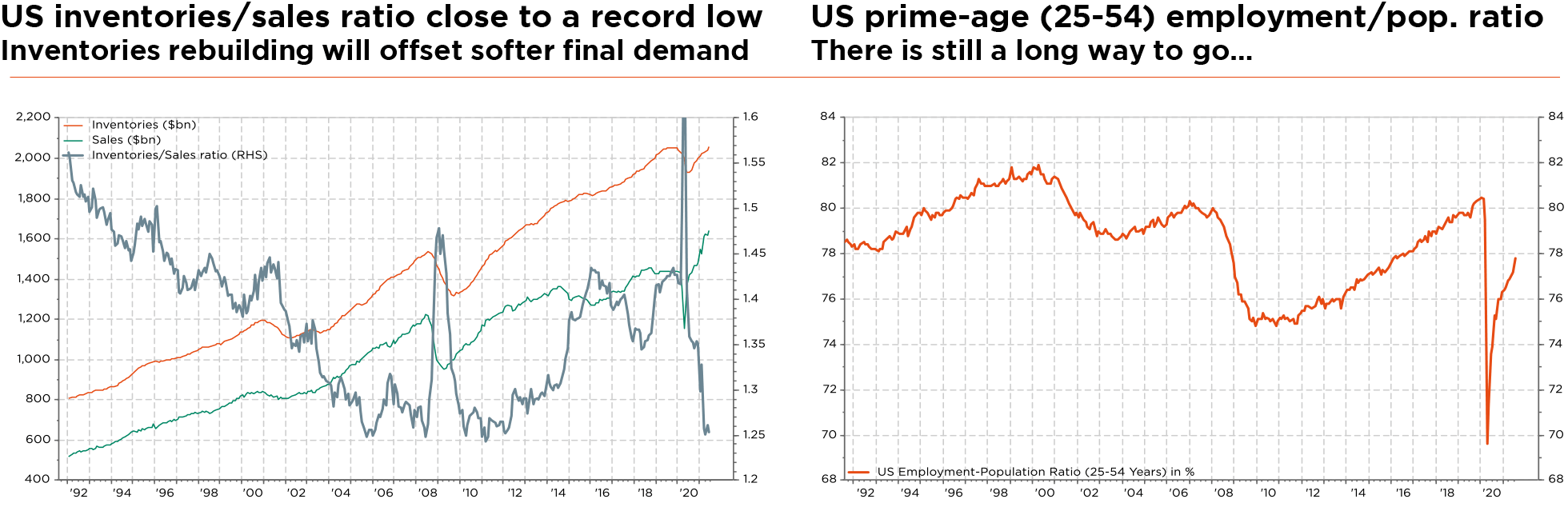

Les préoccupations récentes concernant un pic de croissance aux États-Unis et l’augmentation du nombre de nouveaux cas de Covid (qui pourrait retarder le retour à la normale) ont pris le pas sur les inquiétudes antérieures en matière d’inflation ou de «taper tantrum». Partant, le contexte favorable de croissance positive – même si quelque peu ralentie – à l’avenir, d’inflation globalement contenue et de politiques monétaires (et fiscales) toujours accommodantes – lesquelles pourraient même perdurer plus longtemps si la croissance ralentit encore – continue de prévaloir.

Les investisseurs seront néanmoins très attentifs aux discours des banquiers centraux, scruteront les données économiques – notamment l’emploi aux États-Unis – et suivront de près la réunion de la Fed du 22 septembre, en quête d’indices quant au calendrier de resserrement de la politique monétaire américaine. Le ralentissement de la demande finale – à partir de niveaux qui étaient clairement stratosphériques – pourrait s’avérer rassurant, car il devrait retarder tout resserrement brutal et/ou conséquent des politiques américaines. En outre, avec la montée des risques géopolitiques et l’appréciation du dollar, il est difficile d’imaginer que la Fed se précipite pour normaliser sa position.

Bien qu’un essoufflement de la croissance (vu la propagation rapide du variant delta, les ventes au détail américaines décevantes en juillet, la forte baisse des prix de l’énergie, etc.) ait effectivement de quoi inquiéter, nous sommes pour notre part convaincus que le rythme économique ne fait que revenir à des niveaux plus pérennes. Il convient aussi de souligner que la reconstitution des stocks compensera en partie le ralentissement de la demande finale. Enfin, notons que la complaisance s’est estompée, les valorisations des actions ont baissé (la croissance des bénéfices dépassant celle des cours) et les taux d’hospitalisation/décès dus au Covid n’ont pas flambé dans les pays « bien vaccinés ». Dans l’ensemble, la toile de fond nous semble donc toujours favorable.

Cela dit, nous avons adopté un positionnement légèrement plus prudent le mois dernier, suite à la hausse forte et ininterrompue des actions depuis l’été 2020. Nous continuons de penser que les principaux indices connaîtront une évolution plus chahutée jusqu’en fin d’année, les investisseurs ayant désormais besoin de clarté sur la croissance américaine, l’inflation, la pandémie et la trajectoire de la Fed. Les risques géopolitiques ainsi que les mesures de répression en Chine pourraient amplifier ces incertitudes.

Dans ce contexte, notre allocation n’est aujourd’hui pas modifiée: position neutre sur les actions et sous-pondération des obligations. Au sein des actions, nous recommandons toujours un positionnement tout-terrain de qualité, tant en termes de secteurs que de styles. À la marge, les marchés intégrant déjà nombre de bonnes nouvelles, nous reconnaissons l’asymétrie croissante entre gains et pertes potentiels, du fait de l’amplitude mais aussi de la vitesse du rallye boursier. Bien que le «timing» de marché soit un art des plus difficiles, les stratégies de couverture tactique font sens aujourd’hui vu les faibles niveaux de volatilité. S’agissant des obligations, nous privilégions désormais les bons du Trésor américain à 7 ans par rapport aux TIPS dans le segment souverain, tout en conservant une légère surpondération du haut rendement et de la dette des pays émergents.

Ailleurs, nous confirmons notre sous-pondération de l’or, qui pourrait souffrir de la hausse des taux réels américains lorsque la Fed commencera à normaliser sa politique. Enfin, et dans le même ordre d’idées, nous restons constructifs à l’égard du billet vert, car il est peu probable que la Fed rate complètement le train.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires