De formidables opportunités dans une classe d’actifs très demandée

Ecrit par Patrick Emborg – Analyst and Andrea Biscia, CFA – Principal DECALIA Private Markets Investment Team

- L’industrie du divertissement associe avantageusement les arts et la valeur économique

- Le divertissement se développe aussi bien dans la prospérité que dans l’adversité

- Les plateformes de streaming ont transformé les paradigmes de l’industrie cinématographique

- Les banques traditionnelles négligent souvent le créneau des films indépendants, qui pèse entre 15 et 20 milliards de dollars

- Le sport, en particulier les 4 grandes ligues américaines, connaît une croissance soutenue depuis dix ans

- Une activité pérenne, qui permet aux investisseurs de diversifier leur portefeuille

Divertissement : une demande constante

L’industrie du divertissement, dans son acceptation la plus large, peut être définie comme une source de plaisir et de distraction pour des millions de personnes dans le monde entier, mêlant avantageusement art et valeur économique. Il s’agit d’un secteur hautement compétitif et en constante évolution, riche en opportunités d’investissement, que ce soit dans les domaines du cinéma, de la télévision, du sport, de la musique ou des jeux vidéo. Le cinéma et le sport, en particulier, sont les piliers de cette industrie. Ces deux secteurs font plus que divertir : ils ont une signification culturelle et un poids économique conséquent, ce qui suscite un intérêt perpétuel de la part des investisseurs.

Que les temps soient prospères ou difficiles, le désir de divertissement reste une constante.

Au fond, le secteur du cinéma, avec son mélange d’art et de commerce, agit comme un miroir de notre réalité et de nos fantasmes. De fait, l’industrie cinématographique mondiale a remarquablement résisté à la pandémie, engrangeant des recettes au box-office supérieures à 21 milliards de dollars en 2021. Un rebond qui témoigne du désir intact de films et d’expériences partagées à l’échelle mondiale, même si les modèles de consommation évoluent vers les plateformes de streaming.

Parallèlement aux géants du cinéma, on trouve également les Colisées qui accueillent les gladiateurs des temps modernes : les sports.

Ce champ va au-delà des simples compétitions physiques, et est devenu un vecteur prépondérant d’identité et d’appartenance à une communauté, ainsi qu’un enjeu économique majeur. Le rapport Sports Outlook de PwC évaluait la valeur de l’industrie du sport à 471 milliards de dollars en 2021, un chiffre qui englobe non seulement les compétitions elles-mêmes, mais aussi l’ensemble de l’écosystème, depuis les droits médiatiques et le merchandising jusqu’aux sports électroniques et aux plateformes d’engagement numérique. Le monde du sport s’est adapté avec succès à l’ère numérique, et a su mobiliser les supporters d’une nouvelle manière et aller au-delà de l’expérience habituelle du stade. En s’adaptant aux nouvelles technologies et à l’évolution des attentes des consommateurs, l’industrie du cinéma et le secteur du sport sont tous deux confrontés à des opportunités et des défis qui leur sont propres.

Pour investir dans ces secteurs, il ne suffit pas de savoir comment gagner de l’argent. Il faut également comprendre les tendances de consommation, les changements technologiques, ainsi que les lois et les réglementations. Pour les professionnels de la finance, il est essentiel de combiner l’aspect créatif de ces industries avec une stratégie de gestion intelligente et de prendre en compte les facteurs environnementaux, sociaux et de gouvernance (ESG). Cette approche est la clé d’une croissance régulière et d’un engagement responsable dans le secteur du divertissement.

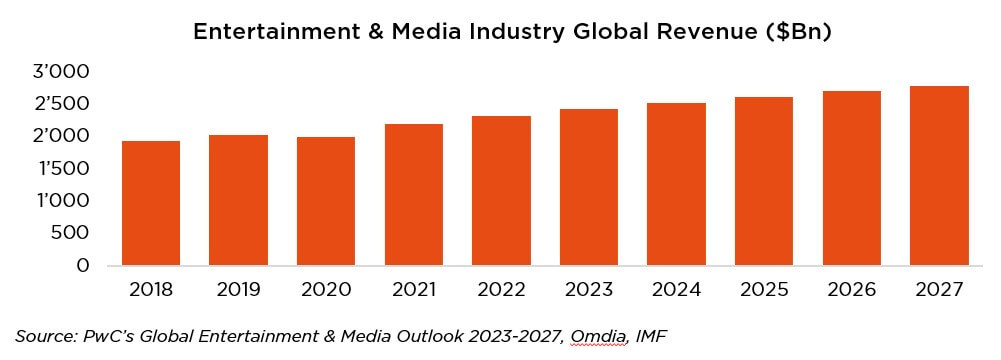

Chiffre d’affaires de l’industrie du divertissement et des médias dans le mondes (milliards de dollars)

Production cinématographique : La qualité avant la quantité

L’industrie de la production cinématographique a connu une croissance substantielle ces dernières années, une tendance qui s’est accentuée avec l’avènement du streaming. Ces plateformes, notamment les géants que sont Disney, Netflix et Amazon, ont ouvert une nouvelle ère pour l’industrie cinématographique, une évolution encore amplifiée par les confinements liés à la pandémie de COVID. Selon la Motion Picture Association, en 2021, le marché mondial du film a dépassé ses niveaux d’avant la pandémie de 2019, pour atteindre la somme stupéfiante de 320 milliards de dollars. Ce boom est en grande partie dû à l’ascension fulgurante des services numériques, qui sont passés d’environ 40 milliards de dollars en 2019 à un montant impressionnant de 70 milliards de dollars en 2021.

L’expansion de ce marché s’est accompagnée d’une hausse de la concurrence, en particulier entre les services de streaming qui s’efforcent d’attirer davantage d’abonnés. À l’heure actuelle, la clé du succès réside dans la qualité du contenu, ce qui conduit les producteurs de films à rechercher activement des financements pour des projets de grande qualité. Ce qui rend la croissance de ce secteur particulièrement intéressante, c’est son absence de corrélation avec les marchés financiers au sens large.

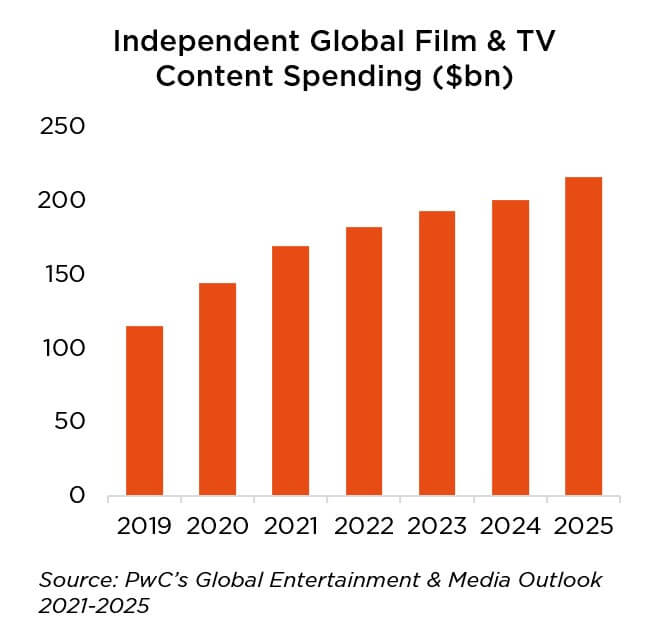

Dans ce contexte, le créneau du cinéma indépendant, évalué entre 15 et 20 milliards de dollars, est encore largement négligé par les institutions bancaires traditionnelles. Compte tenu de la taille relativement petite de ce marché et de la diversité des besoins de financement des différents projets cinématographiques, les banques ont du mal à proposer des solutions sur mesure.

Dépenses mondiales consacrées au contenu cinématographique et télévisuel indépendant (milliards de dollars)

Les producteurs de films se tournent souvent vers les subventions gouvernementales et les aides d’organismes locaux, nationaux ou européens comme sources de financement de départ. Ces fonds ne soutiennent pas seulement les arts et la culture, mais génèrent également des retombées économiques pour les régions ou les pays concernés.

Néanmoins, pour les petites structures, le recours aux solutions offertes par les marchés privés s’avère souvent plus avantageux. Le capital investissement est une option courante, qui permet aux investisseurs d’être rétribués une fois que tous les prêteurs ont été remboursés. Au cours de la phase de production d’un film, il est possible d’obtenir un financement sous forme de dette senior, liée aux revenus anticipés des distributeurs.

La situation actuelle du marché est également influencée par les conséquences de la récente grève des acteurs aux États-Unis, qui a eu un impact limité.

Dans l’ensemble, l’industrie de la production cinématographique continue de prospérer, alimentée par l’essor des plateformes de streaming et l’évolution des préférences du public. Sa capacité à s’adapter et à se développer, malgré les défis mondiaux et les changements que connaît le marché, souligne sa nature dynamique et vivante.

L’évolution constante de l’industrie cinématographique lui assure une place de choix dans le monde du divertissement.

Industrie du sport : Une stratégie florissante non corrélée

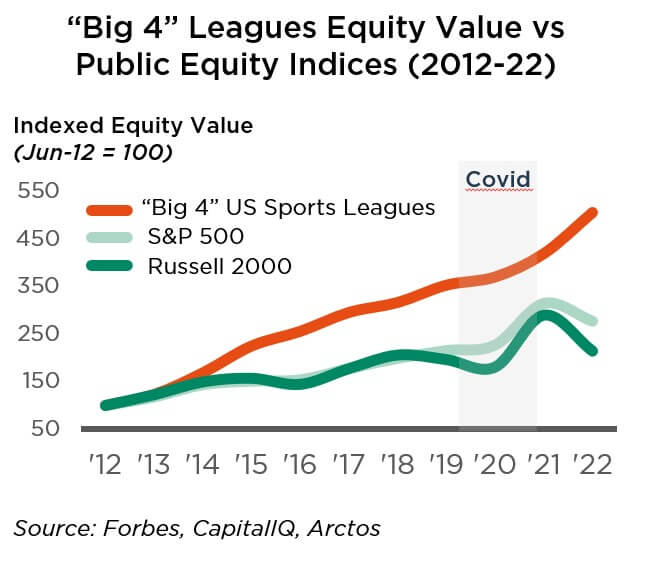

Au cours des dix dernières années, l’industrie du sport a connu une croissance soutenue, avec une augmentation constante de la valeur des franchises d’année en année. Cette tendance s’est avérée particulièrement prononcée dans les quatre grandes ligues américaines (NFL, NBA, NHL, MLB), dont les performances ont même dépassé celles des marchés financiers traditionnels. Comme le montre le graphique ci-après, le taux de

croissance annuel cumulé (TCAC) des 4 grandes ligues américaines depuis 2012 est de 18 %, un chiffre nettement supérieur à celui des indices S&P 500 et Russell 2000 sur la même période (de respectivement 11 % et 8 %). Cela souligne les tendances de croissance qui sous-tendent les investissements dans le sport et le niveau élevé du potentiel de performance offert – ce qui semble de plus en plus difficile à trouver sur les marchés traditionnels à l’heure actuelle.

Ceci a d’ailleurs commencé à se refléter dans l’allocation des portefeuilles, puisqu’un nombre croissant d’investisseurs semble avoir pris conscience de l’opportunité que représente l’industrie du sport. Le fait que les ligues sportives tendent à élargir le champ des possibilités en matière d’actionnariat, les rendant désormais accessibles à des investisseurs autres que le segment des très grandes fortunes et les fonds de pension, a également joué un rôle.

Et ce n’est pas seulement son niveau qui rend la performance évoquée plus haut impressionnante, mais aussi sa stabilité.

Alors que le S&P 500 et le Russell 2000 ont connu des taux de volatilité de 17 % et 22 % au cours des dix dernières années, les ligues sportives ont maintenu un cap beaucoup plus stable avec un taux de volatilité de seulement 8 %. Cette stabilité a été particulièrement évidente ces dernières années, puisque les valorisations des franchises sportives ont augmenté malgré la pandémie de COVID alors que 2022 s’est avérée être l’année la plus noire pour les marchés actions depuis la crise financière mondiale.

Ce constat amène à souligner un point important : la faible corrélation entre les franchises sportives et les entreprises qui leur sont liées, d’une part, et les marchés financiers traditionnels, d’autre part, qui constitue une protection précieuse contre la volatilité des marchés. Les investissements sportifs peuvent donc également constituer un moyen efficace pour les investisseurs d’ajouter à leur portefeuille un élément de résilience.

Cette résilience s’explique, entre autres, par la stabilité structurelle de bon nombre de ces franchises. Les ligues américaines sont globalement très réglementées, avec des accords qui limitent les dépenses salariales et imposent des plafonds de salaires. Ce système offre une forme de prévisibilité des coûts qui aide les franchises à faire face à l’évolution des conditions du marché.

Dans le même temps, l’adoption de services de streaming numériques a permis de faire évoluer les modes de consommation et de monétisation du sport. Elle a ouvert de nouvelles sources de revenus, élargi l’audience et renforcé l’implication des supporters.

Non seulement ces ajustements assurent la pérennité de la classe d’actifs, mais ils rappellent également que, qu’on le veuille ou non, le sport est probablement là pour durer.

Andrea Biscia a rejoint DECALIA en 2019 en tant qu’analyste actions buy-side pour le programme d’actions cotées de DECALIA et a intégré l’équipe dédiée aux marchés privés en 2023, où il est Principal pour le programme DPCS. Andrea est titulaire d’un master en finance de HEC Lausanne et du titre de CFA. Andrea a également suivi l’Executive Programme In Sustainable Finance de l’Université d’Oxford.

Patrick Emborg a rejoint DECALIA en 2023, où il travaille en tant qu’analyste pour le programme DPCS. Patrick est titulaire d’une maîtrise en finance et d’une licence en administration des affaires internationales de la Rotterdam School of Management.

This is a marketing communication issued by DECALIA SA. It is neither directed to, nor intended for distribution or use by, any person or entity who is a citizen or resident of or located in any locality, state, country or jurisdiction where such distribution, publication, availability or use would be contrary to law or regulation. The information and data presented in this document are not to be considered as an offer or invitation to buy or sell any securities or financial instruments nor to subscribe to any services. The information, opinions, estimates, calculations etc. contained in this document reflect a judgment at the original date of publication and are subject to change without notice. Investments in any securities or financial instruments may not be suitable for all recipients and may not be available in all countries. This document has been prepared without taking account of the objectives, financial situation or needs of any particular investor. Before entering into any transaction, investors should consider the suitability of the transaction to individual circumstances and objectives. Any investment or trading or other decision should only be made by the client after a thorough reading of the relevant product term sheet, subscription agreement, information memorandum, prospectus or other offering document relating to the issue of the securities or other financial instruments. Where a document makes reference to a specific research report, the document should not be read in isolation without consulting the full research report, which may be provided upon request.