- Les chaînes d’approvisionnement ont été transformées par les leçons du Covid, la transition énergétique et les tensions géopolitiques

- Les multinationales s’efforcent désormais de produire au plus proche de leurs clients

- On peut s’attendre à divers avantages : moindres tarifs de fret, temps de réponse plus courts, meilleur profil ESG…

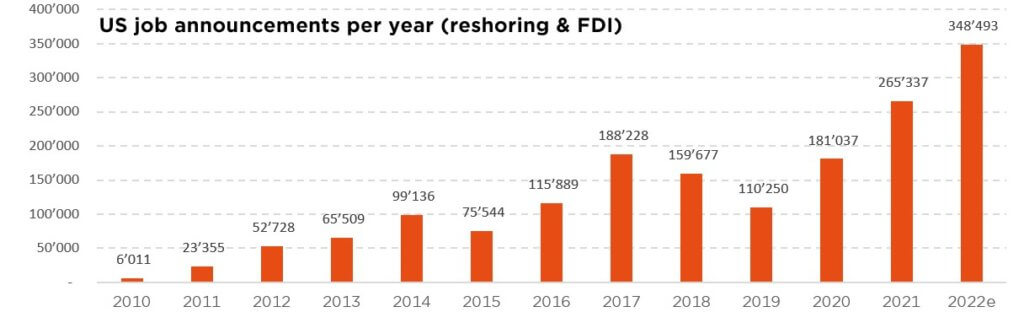

La Chine semble décidée à finalement abandonner sa politique de zéro Covid. Mais la pandémie, avec ses fermetures d’usines et de ports prolongées, laissera une trace durable sur les chaînes d’approvisionnement. Dès mars 2020, les populations mondiales et les dirigeants d’entreprises ont appris à leurs dépens que l’accès aux semi-conducteurs ou à du matériel médical essentiel pouvait être interrompu pendant des semaines. Depuis, les tensions géopolitiques croissantes n’ont fait qu’accroître l’incertitude de l’approvisionnement, poussant à l’abandon généralisé de la production « juste à temps ». La résilience (qualifiée par certains de gestion « juste au cas où ») est le nouveau mantra, plaidant en faveur d’une production plus proche des marchés finaux.

Une récent sondage mené par ABB suggère ainsi que 70% des entreprises manufacturières américaines entendent mettre en place ou délocaliser leur capacité de production plus près de leur domicile/leurs clients. Cele ne manquera pas de soulever de nouvelles problématiques mais de tels rapprochements (« nearshoring ») présentent aussi des avantages, au-delà de la simple réduction de la dépendance vis-à-vis des usines d’Extrême-Orient. Les entreprises peuvent économiser sur les frais de transport coûteux – et très volatils – comme sur les droits de douane. Elles réduisent également leur temps de réponse, sont mieux à même de s’adapter aux réglementations locales et réduisent leur risque de change. Sans parler de potentiels gains ESG, s’agissant par exemple du travail des enfants ou d’émissions de CO2.

Autant de facteurs « poussant » les entreprises à rapatrier leur production. Mais il existe également des facteurs « attirant » ce mouvement, et qui font que certains pays sont mieux placés que d’autres pour accueillir des usines. La situation géographique figure bien sûr au premier rang, à savoir l’Amérique latine pour le marché américain ou l’Afrique du Nord/l’Europe de l’Est pour le vieux continent. Vient ensuite l’existence d’accords de libre-échange, qui plaide notamment en faveur du Mexique (grâce à ses liens de longue date avec les États-Unis et le Canada dans le cadre de l’ALENA). La qualité de la base manufacturière d’un pays est un troisième facteur clé, suivi de sa stabilité macroéconomique et politique. Enfin, la main-d’œuvre disponible doit être à la fois suffisamment qualifiée et relativement bon marché. Additionnés, tous ces critères pointent vers le Mexique, le Maroc, la Turquie et l’Europe de l’Est.

Les exemples d’entreprises qui, dans ces pays, tirent parti de la tendance au « nearshoring » sont nombreux et couvrent un large éventail de secteurs. Global Foundries, qui figure parmi les plus grands fabricants de semi-conducteurs et vient de clôturer sa première année calendaire de cotation en bourse, se distingue ainsi par son empreinte manufacturière mondiale ne comprenant ni Chine ni Taiwan. Energean est une société plus petite mais elle aura un rôle à jouer dans les livraisons de gaz à l’Europe, maintenant que les liens avec la Russie ont été rompus. BBVA, la troisième plus grande banque d’Espagne, est le plus grand prêteur au Mexique et également bien positionné en Turquie. Dans le secteur automobile, la société italienne Brembo vient d’annoncer le doublement de sa capacité au Mexique. Quant aux compagnies ferroviaires telles que Burlington Northern SantaFe (détenue par Berkshire Hathaway), Kansas City Southern ou encore Union Pacific, elles devraient aussi bénéficier de cette tendance. Et la liste est encore longue…

Somme toute, le « nearshoring » offre une alternative tant à la mondialisation extrême des deux dernières décennies qu’aux tendances de plus en plus protectionnistes de ces dernières années. Une voie médiane, raisonnable et raisonnée, qui pourrait profiter aux travailleurs et aux consommateurs – de même qu’aux investisseurs avisés.

Écrit par Roberto Magnatantini, Lead Portfolio Manager DECALIA Silver Generation et DECALIA Eternity.

Croissance moindre, inflation rigide et taux durablement élevés

L’économie mondiale continuera de ralentir en ce début d’année. Les États-Unis pourraient réussir à atterrir en douceur grâce au rebond des revenus réels des ménages – sur fond de croissance salariale soutenue et de décélération de l’inflation. Les secteurs sensibles aux taux, comme le logement, pèseront sur la croissance, mais de manière gérable. Pour le second semestre de 2023, la trajectoire américaine semble plus incertaine ; le resserrement monétaire déploiera son plein effet, le marché de l’emploi sera moins porteur et le repli de l’inflation pourrait être déjà terminé.

En Europe, une récession semble inévitable. La zone euro va continuer à affronter un choc d’offre, sous la forme d’une crise énergétique, le soutien budgétaire retardant le nécessaire ajustement à la baisse de la demande et obligeant ainsi la BCE à poursuivre son resserrement, plutôt inhabituel par son ampleur et sa rapidité, en accordant peu d’attention à la croissance. Dans ce contexte, la guerre en Ukraine, ainsi que les risques géopolitiques mondiaux, constituent toujours un frein à l’activité économique globale et une source de pressions inflationnistes malsaines.

Enfin, la Chine restera une exception, sa croissance étant appelée à rebondir du fait de l’abandon des mesures Covid – quand bien même la trajectoire pourrait être cahoteuse – et de politiques économiques qui resteront favorables (pas de hausse des taux en vue). Pour autant, le contexte macroéconomique structurel reste difficile, car le pays tente d’échapper au « piège des revenus moyens », avec une population déjà vieillissante. Enfin, il convient de noter que la croissance des économies émergentes ralentira également en 2023, quoique plus modestement que dans les MD, et avec certaines divergences typiques de ce groupe hétérogène.

Les pressions inflationnistes s’atténueront durant la première partie de l’année 2023, en raison d’effets de base plus favorables, du récent recul des prix de l’énergie et des matières premières, de la détente des chaînes d’approvisionnement et du ralentissement de la croissance. L’ampleur et la rapidité de ce repli sont toutefois peu claires. En outre, l’inflation pourrait tendre à être structurellement plus élevée qu’au cours des décennies précédentes eu égard, notamment, à un monde plus fragmenté, au vieillissement démographique, à la transition énergétique en cours et à des politiques budgétaires plus favorables. Ainsi, malgré les craintes de récession, l’inflation représente toujours un risque majeur pour les marchés dans la mesure où des chiffres trop élevés conduiront certainement à un nouveau resserrement monétaire et à une récession plus tardive, mais plus profonde.

Les grandes banques centrales des MD vont donc probablement continuer à relever leurs taux au moins jusqu’au printemps. La Fed ralentira le rythme de ses hausses, puis marquera une pause, afin d’évaluer le plein impact des taux plus élevés sur l’activité économique. À quelle vitesse et de combien l’inflation reculera-t-elle ? Quelle sera l’ampleur d’une récession ? Ces inconnues – à ce stade – détiennent évidemment la clé du niveau des taux terminaux et du moment où ils seront atteints, ainsi que des probabilités de baisses au second semestre 2023. Anticipant que l’économie américaine connaîtra un atterrissage modéré – bien que long et cahoteux – nous considérons toujours avec circonspection les attentes d’un pivot accommodant de la Fed.

Nous ne voyons donc aucun répit pour les investisseurs. La visibilité de court terme reste faible, avec une alternance entre rallyes sporadiques et corrections induites par la remontée des rendements obligataires. Certes, notre scénario de base suppose toujours un atterrissage en douceur, mais la séquence temporelle du recul de l’inflation et du ralentissement de la croissance (récession) est plus importante aujourd’hui, laissant les marchés actions mondiaux à la merci des décisions des banques centrales. En particulier, nous pensons que l’attitude de ces dernières, prônant des taux durablement plus élevés et suggérant que le cycle de resserrement est loin d’être terminé, laisse présager des marchés financiers mondiaux encore agités. À ce titre, nous conservons notre position tactique prudente sur les actions et les obligations.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires