•Une exploitation maritime durable fait partie intégrante de la lutte climatique

•Résoudre le problème des déchets plastiques nécessitera d’importants financements

•Le recyclage doit être développé, offrant ainsi des opportunités d’investissement

Pouvoir se baigner dans des eaux pures est certainement une priorité pour les heureux vacanciers de cet été. Mais la qualité de l’eau n’importe pas qu’aux touristes balnéaires. L’économie bleue, terme inventé par l’ONU en 2012, englobe toutes les activités liées aux océans, aux mers et aux zones côtières, donc aussi la pêche et l’aquaculture, le transport maritime, les activités portuaires, la production d’énergie offshore, etc. L’objectif étant que ces activités économiques deviennent durables et socialement équitables – ce qui nécessitera des efforts financiers conséquents, tant publics que privés.

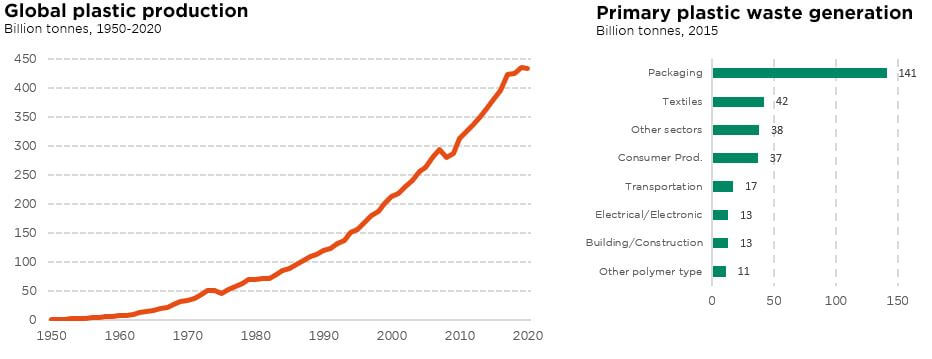

Même si la crise du plastique est désormais largement reconnue, quelques chiffres méritent rappel. En l’espace de sept décennies, la production annuelle de plastique a été multipliée par plus de 250. De 1,5 million de tonnes métriques en 1950, elle est passée à plus de 400 millions de tonnes métriques en 2020, pour une production cumulée dépassant les 8 milliards de tonnes métriques. Les emballages représentent à eux seuls plus d’un tiers de la production de plastique. Bien que très pratique et peu coûteux à utiliser, le plastique génère beaucoup de déchets qui, pour la plupart (70%), finissent dans les décharges, les dépotoirs ou – pire encore – la nature. Une fois dans l’environnement, le plastique y reste pendant plus de 500 ans, se décomposant lentement en micro-composants qui se déplacent assez facilement dans l’eau et l’air, avec des conséquences néfastes pour les humains et la faune.

En augmentant l’utilisation de plastiques à usage unique, pour des motifs d’hygiène et du fait de la croissance de la restauration à emporter, la pandémie de Covid a malheureusement exacerbé le problème. Mais de nombreux pays ont maintenant pris des mesures, sous forme de réglementation ou d’incitations financières, pour décourager les plastiques à usage unique. Et une percée historique a été réalisée le 2 mars dernier, lorsque 175 États membres de l’ONU ont résolu à l’unanimité d’élaborer d’ici 2024 un cadre mondial et juridiquement contraignant pour « mettre fin à la pollution plastique ».

Le projet circulaire SEA 2019-2023, actif dans six pays d’Asie du Sud-Est (l’Asie étant, selon de récentes recherches, la région à partir de laquelle 81% du plastique pénètre dans les océans), est également à mentionner. Il implique une coopération entre des entités publiques, privées et universitaires, dans le but – comme le nom du projet le suggère – d’adresser tout le cycle de vie du plastique.

La dernière étape de ce cycle de vie est bien sûr le tri et la réutilisation. Malheureusement, le taux actuel de recyclage du plastique est inférieur à 10%, et pas tous les types de plastique peuvent être recyclés. Les progrès sont cependant rapides, avec une liste de produits fabriqués à partir de déchets plastiques qui s’allonge. Adidas a, par exemple, collaboré avec l’organisation environnementale Parley for the Oceans pour développer une chaussure de course fabriquée à partir de plastique océanique recyclé. Dans la même veine, on peut aussi acheter des lunettes de soleil Norton Point ou des vêtements G-Star RAW. Les filets de pêche mis au rebut sont, quant à eux, utilisés par Bureo pour fabriquer des skateboards et par Net-works pour fabriquer des dalles de moquette. Et une entreprise comme Unifi recycle le plastique pour en faire des toges de fin d’études, que 2,2 millions d’étudiants ont déjà fièrement portées. La transition vers une économie plus bleue représente un défi. Décideurs politiques, institutions financières, entreprises et investisseurs devront unir leurs forces, et les consommateurs changer de mentalité. Mais c’est un défi vital pour contrer le changement climatique – et assurer un avenir aux plus de 3 milliards de personnes qui vivent des océans.

Ecrit par Andrea Biscia, Equity Analyst & ESG Analyst

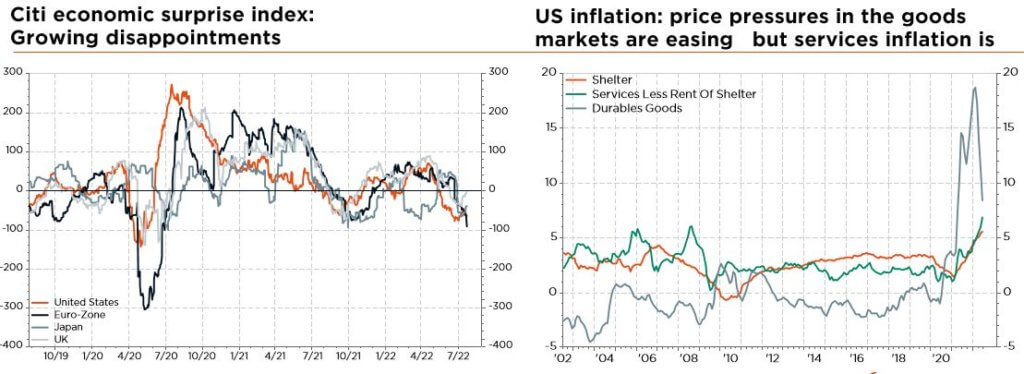

Basculement des inquiétudes des investisseurs

Il fait chaud ! Et cet explosif cocktail d’inflation qui flambe, de banques centrales agressives, de détérioration conjoncturelle, de ralentissement des bénéfices, d’instabilité politique et de tensions géopolitiques ne contribue guère à calmer les esprits des investisseurs. Les actions mondiales restent sous pression tandis que l’inflation ne cesse de grimper, forçant un resserrement monétaire agressif, alors même que pointe une récession (l’économie américaine y est d’ailleurs déjà entrée techniquement). Tout en devant transitionner d’une décennie de déflation à un contexte inflationniste, avec une poussée des taux réels qui pèse sur les valorisations des actifs, les investisseurs sont désormais confrontés à la perspective d’une récession, susceptible de peser sur les bénéfices des entreprises.

Bien qu’elles semblent s’ajouter les unes aux autres, ce sont en fait de nouvelles inquiétudes qui se font jour, remplaçant progressivement les précédentes. En particulier, les «mauvaises» nouvelles économiques sont pour l’essentiel devenues de «bonnes» nouvelles pour les marchés, entraînant un recul bienvenu du pétrole et des taux – les investisseurs prévoyant que les banques centrales relâchent plus vite la pédale. Partant, les craintes d’inflation et de rhétorique agressive des banques centrales basculent vers un tableau des risques plus «équilibré».

Les dernières tendances de marché (consolidation des actions et détente des rendements obligataires) pourraient certes suggérer que le pire est derrière, avec une guerre en Ukraine reléguée au second plan, les dégradations des bénéfices des sociétés déjà largement anticipées, un positionnement globalement baissier des investisseurs et des multiples de plus en plus attractifs. Cela dit, en l’absence d’une capitulation nette des bourses, les inquiétudes grandissantes concernant le gaz russe et le contexte politique européen (Italie) ne font qu’assombrir davantage le tableau, nous obligeant pour l’heure à rester sur la touche.

Dans l’ensemble, sans indications plus précises sur l’occurrence, le moment, la durée et l’ampleur de la prochaine récession, nous nous attendons à ce que les marchés actions mondiaux restent agités, avec une grande dispersion des performances entre régions, secteurs et titres. Il en va de même pour les marchés obligataires, les taux oscillant entre prime de risque d’inflation plus élevée et craintes croissantes de récession.

Compte tenu de l’agenda économique et politique, et des publications des résultats du 2ème trimestre, laissant entrevoir de nombreuses surprises potentielles, notamment en Europe, nous conservons notre approche prudente – mais équilibrée. Ainsi, nous maintenons notre allocation d’actifs inchangée, avec une légère sous-pondération des actions et des obligations. S’agissant des actions, vu la prime de risque plus élevée et la visibilité encore limitée sur les bénéfices, nous restons vendeurs de tout éventuel rallye. Dans le même temps, tout en conservant une approche équilibrée multi-styles et tout-terrain de la construction de portefeuille, nous préconisons désormais une allocation/sélection d’actions de haute qualité légèrement plus défensive. Sur le plan obligataire, nous avons déjà souligné le rendement devenu plus attractif sur la partie courte de la courbe, ces obligations offrant presque le même rendement que les échéances plus longues, ce qui permet d’atténuer la volatilité d’un portefeuille.

Pour le reste, nous maintenons notre surpondération de l’or, en nous méfiant cependant des risques baissiers liés à une possible flambée des taux réels si la croissance nominale devait s’effondrer. Et nous pensons désormais que la vigueur du dollar américain (déclassé en légère sous-pondération le mois dernier) touche à sa fin, à mesure que d’autres grandes banques centrales, telles la BNS, la BoC ou plus récemment la BCE, rattrapent la Fed dans son processus de relèvement des taux, afin de maîtriser une inflation record. Dans ce contexte, le CHF reste notre devise préférée.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires