Point de vue

Une agriculture de précision

- Notre scénario macroéconomique est maintenu, en dépit des risques baissiers…

- … induits par les multiples incertitudes et menaces prévalant aujourd’hui

- Au final, celles-ci ne se concrétiseront pas – ou alors sans causer de déraillement

La chaîne de valeur alimentaire étant responsable de plus de 25% des émissions de gaz à effet de serre, et les bouches à nourrir allant en augmentant, il est urgent d’agir. De nouvelles pratiques agricoles – dites régénératives – figureront sans doute au programme du prochain COP26. Elles se présentent sous de nombreuses formes, mais ont un objectif commun: perturber le sol le moins possible. Ce qui permet non seulement de renforcer la durabilité des cultures, mieux capter le CO2 et améliorer le cycle de l’eau, mais procure aussi des avantages économiques sous forme de productivité accrue et de dépenses moindres en engrais et autres traitements. De fait, l’agriculture évolue progressivement d’un mode intuitif à un mode dépendant des données, visant à appliquer la quantité correcte de semences et nutriments, aux bons endroits et aux bons moments.

La première étape de cette transition vers une agriculture de précision remonte aux années 1990, lorsque les machines équipées de GPS se sont imposées, apportant des améliorations tangibles en termes de rapidité/facilité des semis. Puis, dès 2010, sont apparues des techniques permettant l’application variable de nutriments, un processus à la fois plus économique et moins dommageable pour l’environnement. La dernière étape – en cours – tire parti de progrès prodigieux en matière notamment d’analyse des données et d’intelligence artificielle, avec des solutions qui non seulement réduisent encore les coûts des intrants et les impacts environnementaux, mais renforcent aussi la productivité. La conjugaison d’une surveillance par satellite, d’images par drones et des capteurs à distance permet par exemple aux agriculteurs d’obtenir des données en direct champ par champ, afin d’être plus réactifs aux conditions locales. Et il est aujourd’hui possible d’acheter un tracteur «intelligent» qui distingue entre plantes et mauvaises herbes, réduisant de 90% les pulvérisations chimiques !

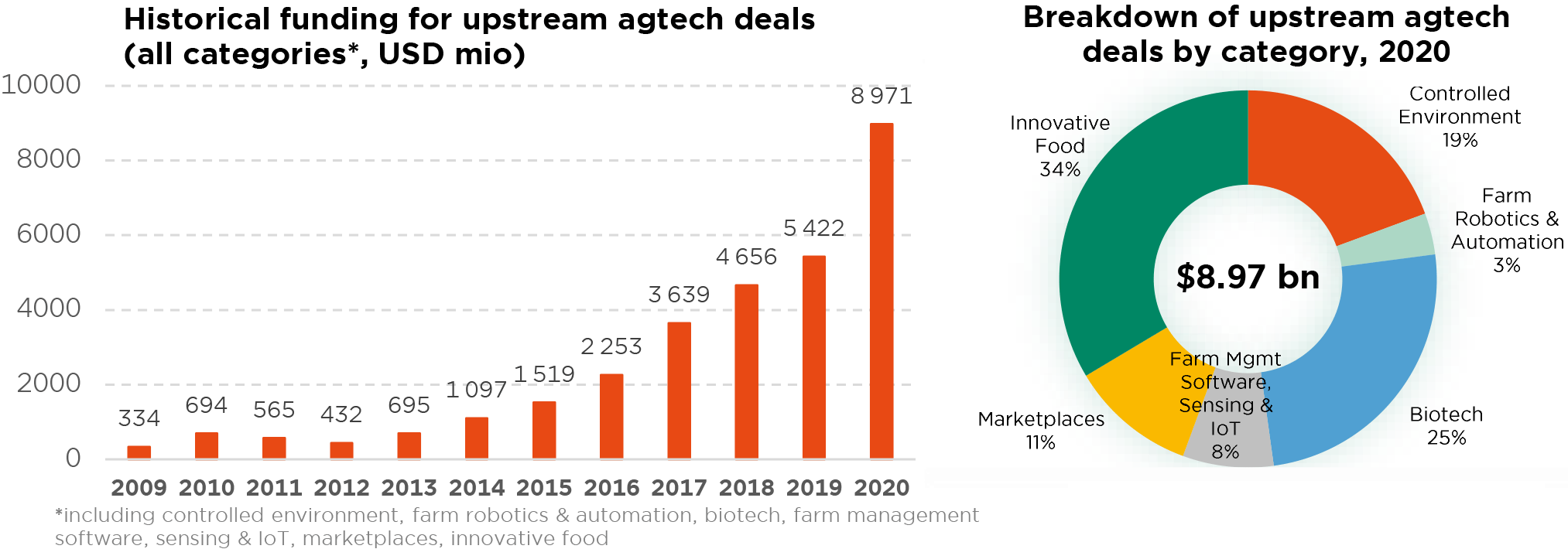

Avec un potentiel estimé à USD 20-25 milliards, les nouveaux acteurs essaiment dans le marché de l’agtech. Les investissements privés de stade précoce ont augmenté de quelque 45% sur 10 ans, les licornes deviennent courantes (Indigo Ag figurant parmi les plus notables) et les fusions & acquisitions se multiplient. Le profil des acquéreurs? De grands entreprises du secteur agricole tels que Monsanto (qui a ouvert le bal en 2013 en rachetant Climate Corp pour près de USD 1 mia) ou Deere (qui a mis la main sur Blue River en 2017). Les grands technologiques comme Microsoft (offre Azure FarmBeats) ou Google (partenariat pluriannuel avec Farmers Edge) se disputent également une place au soleil. Sans oublier certains géants agro-alimentaires (Nestlé et Danone par exemple) qui engagent des budgets importants dans l’agriculture régénérative.

Cette « révolution » présente bien sûr des inconvénients. La plupart sont d’ordre social, dans la mesure où certains agriculteurs pourraient manquer le train, en raison d’un manque de connaissances ou de taille d’exploitation. La propriété et la confidentialité des données risquent également d’être un sujet de discorde, comme dans de nombreux autres domaines. Cela dit, les avantages – financiers et environnementaux – nous semblent clairement l’emporter sur les risques.

Et les changements sont loin d’être terminés. Si les questions de coût initiaux et de consommation d’énergie peuvent être résolues, l’agriculture verticale (qui consiste à faire pousser des cultures en couches superposées dans un environnement contrôlé nécessitant très peu d’eau) offre la perspective de rendements encore plus élevés. Ainsi qu’une plus grande proximité avec les consommateurs, ce que la pandémie de Covid nous a certainement appris à valoriser.

Ecrit par Alexander Roose, Head of Equities

Graphique du mois

Stratégie globale

Rester calme dans ces sables mouvants

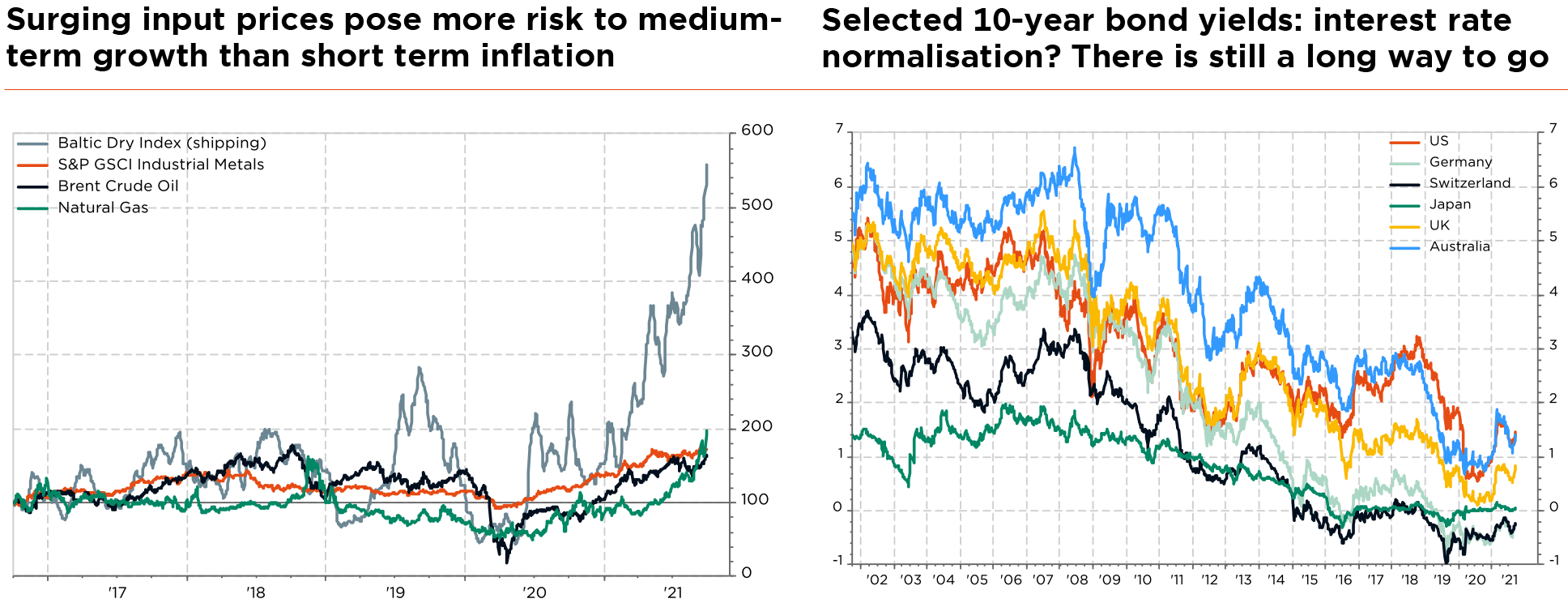

La liste des incertitudes pesant actuellement sur les marchés paraît interminable: pandémie (ralentissement des vaccinations, risque de nouveaux variants, persistance des restrictions), pic de croissance, Chine (répression réglementaire, chute d’Evergrande, ralentissement économique), impasse politique aux États-Unis (projet de loi sur les infrastructures, plafond de la dette), tensions dans les chaînes d’approvisionnement (freinant la croissance et dopant certains prix), « tapering » de la Fed, hausse du coût des intrants (salaires, énergie et matériaux), menace d’une crise énergétique en Europe, récente hausse des taux d’intérêt, etc.

Bien qu’à la marge les risques soient orientés à la baisse, notre scénario central reste globalement inchangé, préférant les actions aux obligations. Pour être honnête, ces sables mouvants ne sont pas tous surprenants. La plupart sont présents (ou du moins sur les radars) depuis quelques mois. De fait, ils nous ont amenés à devenir un peu plus prudents (neutres) sur les actions mondiales en juillet, à réduire notre exposition au risque/aux actions pendant l’été et, plus récemment, à ajouter quelques couvertures tactiques – afin de pouvoir naviguer des eaux potentiellement plus troubles jusqu’en fin d’année.

De l’autre côté de l’équation, il faut rappeler que nous nous dirigeons toujours vers une certaine forme de normalité (même si plus lentement que prévu), la croissance économique et des bénéfices est appelée à rester forte, la défaillance d’Evergrande ne devrait pas poser de risque systémique, un assouplissement se profile en Chine, les risques de fermeture du gouvernement américain sont limités, les tensions en matière d’approvisionnement – tout comme l’inflation – sont transitoires, les banques centrales veulent éviter un « taper tantrum », etc.

S’agissant de la récente hausse des taux et de la potentielle crise énergétique, la dynamique des marchés financiers en souffre clairement. L’impact devrait cependant rester limité, particulièrement dans l’hypothèse où le mouvement s’arrête ou ralentit. Si nous avons tort, ou si cette tendance à la hausse devait se poursuivre/accélérer, il convient de garder à l’esprit que la remontée des taux et les prix de l’énergie agissent comme des variables… contracycliques. Ainsi, plutôt qu’une flambée durable de l’inflation, nous voyons plutôt un risque de contraction de l’activité économique l’an prochain – entraînant automatiquement une modération, voire une baisse, des prix du pétrole et des taux. Sans compter que le resserrement des banques centrales sera assez impuissant à contenir la hausse des matières premières ou résoudre les problèmes d’approvisionnement. Comme l’a récemment exprimé le gouverneur de la Banque d’Angleterre, «la politique monétaire n’augmentera pas l’offre de semi-conducteurs… et ne produira pas davantage de chauffeurs de poids lourds ».

Aussi, bien que le narratif de stagflation ait regagné du terrain, nous n’en faisons pas notre scénario de base. En résumé, les marchés sont probablement en train d’escalader un mur d’inquiétudes, avec une palette équilibrée de résultats possibles.

Les taux ont beau être fortement remontés récemment, soulignons que l’environnement de rendements bas prévaut toujours, avec aussi un repli des valorisations des actions et du niveau de complaisance. Cela dit, la visibilité globale étant limitée, les marchés actions mondiaux sont susceptibles de manquer de direction à court terme. Nous n’apportons donc aucun ajustement à notre allocation (position neutre sur les actions et sous- pondération des obligations) et gardons nos vues globalement inchangées.

potentielle crise énergétique, la dynamique des marchés financiers en souffre clairement. L’impact devrait cependant rester limité, particulièrement dans l’hypothèse où le mouvement s’arrête ou ralentit. Si nous avons tort, ou si cette tendance à la hausse devait se poursuivre/accélérer, il convient de garder à l’esprit que la remontée des taux et les prix de l’énergie agissent comme des variables… contracycliques. Ainsi, plutôt qu’une flambée durable de l’inflation, nous voyons plutôt un risque de contraction de l’activité économique l’an prochain – entraînant automatiquement une modération, voire une baisse, des prix du pétrole et des taux. Sans compter que le resserrement des banques centrales sera assez impuissant à contenir la hausse des matières premières ou résoudre les problèmes d’approvisionnement. Comme l’a récemment exprimé le gouverneur de la Banque d’Angleterre, «la politique monétaire n’augmentera pas l’offre de semi-conducteurs… et ne produira pas davantage de chauffeurs de poids lourds ».

Aussi, bien que le narratif de stagflation ait regagné du terrain, nous n’en faisons pas notre scénario de base. En résumé, les marchés sont probablement en train d’escalader un mur d’inquiétudes, avec une palette équilibrée de résultats possibles.

Les taux ont beau être fortement remontés récemment, soulignons que l’environnement de rendements bas prévaut toujours, avec aussi un repli des valorisations des actions et du niveau de complaisance. Cela dit, la visibilité globale étant limitée, les marchés actions mondiaux sont susceptibles de manquer de direction à court terme. Nous n’apportons donc aucun ajustement à notre allocation (position neutre sur les actions et sous- pondération des obligations) et gardons nos vues globalement inchangées.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires