Point de vue

Pénurie de vélos électriques

- La forte demande de vélos électriques n’est pas qu’un phénomène transitoire

- Le déraillement de la chaîne d’approvisionnement entraîne des retards de livraison

- C’est tout l’écosystème du vélo qui profite de la révolution en matière de mobilité

Tous en selle! Cette injonction, formulée il y a un peu plus d’un an dans cette même publication, s’est avérée prémonitoire. À tel point que la demande de vélos électriques surpasse actuellement largement les capacités de production, obligeant les nouveaux adoptants à patienter de longs mois avant de pouvoir sillonner les artères citadines, chemins de terre ou sentiers de montagne.

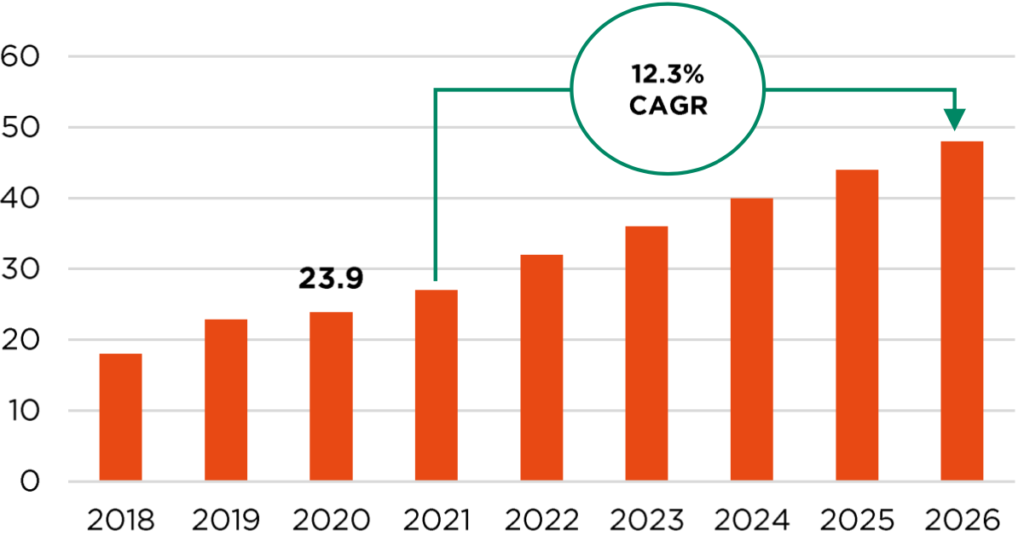

Le marché des vélos électriques, qui atteignait déjà 24 milliards de dollars l’an dernier, devrait connaître une croissance à deux chiffres au cours des cinq prochaines années. La pandémie a clairement donné un coup de fouet, le vélo servant à la fois de mode de transport « socialement distancié » et d’exutoire bienvenu dans un monde contraint, mais les tendances séculaires étaient déjà bien en place. Préoccupations environnementales, soutien politique, congestion du trafic automobile, aspirations à des loisirs de plein air, nouvelles applications commerciales (utilisant par exemple des vélos-cargos) et, bien sûr, innovations technologiques: ce sont là les principaux moteurs de la formidable croissance des ventes de vélos électriques durant la dernière décennie. Une croissance qui se vérifie dans toutes les zones géographiques, la Chine offrant probablement le plus grand potentiel. Le cyclisme n’y est pas encore une activité sportive courante et les préoccupations en matière de santé gagnent du terrain.

Mais le véritable déterminant aujourd’hui est l’offre, plutôt que la demande. Et de ce côté-là, l’impact de la crise sanitaire a été majeur. Les conteneurs maritimes sont devenus notoirement rares cette année, et le blocage du canal de Suez en mars (période de l’année où les détaillants complètent leurs stocks en prévision de la saison de vélo) n’a fait qu’aggraver le problème. On estime en effet que deux des plus importantes routes maritimes de Shimano passent par ce canal, comptant pour 40-

45% de ses revenus. Et puis il y a les restrictions imposées par les gouvernements. Les autorités malaisiennes ont ainsi obligé les usines locales à ne fonctionner qu’à 60% de leur capacité au cours des dix premiers jours de juin, avant de les fermer totalement. La part exacte de la production de Shimano en provenance de Malaisie n’est pas connue, mais elle pourrait atteindre les 20%.

Nous évoquons Shimano en raison de sa position incontournable dans la chaîne d’approvisionnement des vélos. Mais elle est loin d’être seule dans cet écosystème dynamique. D’autres équipementiers en profiteront, comme SRAM et Fox. Sans oublier les fabricants/assembleurs de moteurs et de batteries de vélos électriques, tels que Bosch, Brose, Panasonic, Samsung SDI, LG Chem, BMZ, Liv Cycling ou Simplo Technology Group, ainsi que les fournisseurs d’équipements et de protections. En termes de marques, nombreuses sont les entreprises – cotées ou non – qui se disputent le leadership d’un marché encore très fragmenté: Giant, Merida, KMC, Acell, Kona, Cannondale, Trek etc. sur le segment du vélo traditionnel, et Frietzmeier Systems, Riese & Muller, Yamaha, Stromer etc. sur celui du vélo électrique. Enfin, les sociétés de distribution et celles qui développent des plateformes de partage de vélos méritent également une mention.

Comme le dit le proverbe: «Le vélo est une solution simple à certains des problèmes les plus complexes du monde». Il s’inscrit certainement dans une vision remodelée de notre façon de travailler et de nous divertir. Les déplacements pendulaires deviennent une nouvelle expérience, et les frontières du monde extérieur s’élargissent. Avec des bénéfices pour l’environnement et la santé, bien sûr, mais aussi des opportunités intéressantes pour les investisseurs.

Ecrit par Sandro Occhilupo, Head of Discretionary Portfolio Management

Graphique du mois

Global e-bike market revenue in USD bn*

*including recreational, adventure, commuting, logistics and rental services

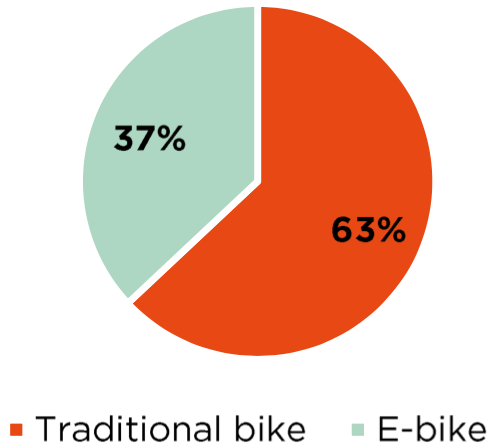

Global bike shipment breakdown by product, 2020

Stratégie globale

Les marchés commencent à regarder au-delà de 2021

- Notre scénario macroéconomique favorable reste globalement inchangé

- Mais comme les investisseurs manquent dorénavant de visibilité et que…

- …beaucoup de bonnes nouvelles sont déjà intégrées, nous devenons plus prudents

Malgré le récent revirement de la Fed, ainsi que les inquiétudes liées au variant delta ainsi qu’au resserrement de la régulation chinoise, notre scénario économique n’a pas subi de changements majeurs et peut toujours être résumé comme suit: réouverture progressive et retour à une certaine forme de normalité, poursuite de la forte croissance, pressions transitoires sur les prix et politiques monétaires et budgétaires toujours ultra- accommodantes.

Bien qu’il s’agisse là d’une vision plutôt consensuelle pour les prochains mois, les investisseurs ont désormais besoin de clarté et de preuves – qu’il s’agisse de l’évolution de la pandémie, des perspectives de croissance/inflation aux États-Unis ou de la trajectoire de la politique de la Fed au-delà de 2021. Le retour à la normale subira-t-il un coup d’arrêt ou un retard important du fait des nouveaux variants du virus? La croissance américaine va-t-elle seulement décélérer légèrement, comme nous le prévoyons, ou un ralentissement plus marqué est-il à venir? Cela dépendra évidemment aussi du rythme de la reprise du marché de l’emploi, ainsi que de la taille finale du plan de relance. Et puis, il y a toujours la question de l’inflation. Pour l’instant, les investisseurs semblent assez sereins quant à la nature transitoire des pressions sur les prix, mais des inquiétudes pourraient rapidement resurgir si les données continuent de surprendre à la hausse et se généralisent.

Pour compliquer la donne, la politique monétaire américaine et certaines des questions susmentionnées sont étroitement liées: la croissance dépend de la situation sanitaire, tandis que l’évolution de l’économie et de l’emploi influence les attentes en matière d’inflation. Après un bon début d’année, les marchés actions sont donc sur le fil du rasoir, augurant une performance plus volatile et restreinte ces prochains mois.

Du point de vue fondamental, l’augmentation des taux de vaccination, la bonne dynamique conjoncturelle et des bénéfices, la relance budgétaire, le repli des valorisations, la baisse des anticipations d’inflation et le positionnement moins complaisant des investisseurs devraient aider à compenser les inquiétudes liées à la réduction de l’assouplissement quantitatif de la Fed (toujours ultra-accommodante), à la propagation rapide du variant Delta et à la possibilité d’une extension de la récente répression réglementaire en Chine.

Sur ce dernier front, l’incertitude a fait chuter les valorisations à des niveaux optiquement très attractifs, mais nous jugeons qu’il est trop tôt pour s’y risquer. L’expérience présente et passée dans les ME suggère que le risque politique peut conduire à une décote durable, significative et difficile à évaluer. C’est pourquoi nous avons décidé de légèrement sous-pondérer les actions chinoises, en favorisant les actions-A domestiques.

Considérant que de nombreuses bonnes nouvelles sont déjà intégrées dans les prix, alors que certains nuages doivent se dissiper, nous tempérons notre optimisme. Nous adoptons ainsi une allocation un peu plus prudente, en optant pour une position neutre attentiste sur les actions, tout en maintenant globalement inchangées nos vues sur les autres grandes classes d’actifs. Au sein des actions, nous recommandons toujours un positionnement tout- terrain de qualité, tant en termes de secteurs que de styles. Nous restons également sous-pondérés sur les obligations, avec toujours une légère surpondération du crédit et de la dette émergente. Par ailleurs, nous confirmons notre sous- pondération de l’or, qui pourrait souffrir d’une future remontée des taux réels américains. Enfin, et pour cette même raison, nous sommes récemment devenus plus constructifs à l’égard du billet vert.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires