- Qubits plutôt que bits : une bien plus grande – et rapide – capacité à traiter les informations

- Différentes technologies quantiques sont développées, chacune avec ses avantages et ses défis

- L’opportunité est réelle, mais elle nécessite un horizon lointain et une grande tolérance au risque

L’informatique quantique promet de transformer de nombreux secteurs d’activité, grâce à des capacités de résolution de problèmes dépassant largement celles des ordinateurs classiques. Pour autant, difficile de savoir quand le saut se fera et laquelle des technologies concurrentes l’emportera. Le financement est donc intensif, y compris étatique, mais le chemin vers la rentabilité reste incertain. Pour les entreprises du domaine, le risque de manquer de liquidités avant d’atteindre la viabilité commerciale ne peut être exclu, justifiant une attitude d’investissement prudente, quoiqu’intéressée.

Microsoft a récemment dévoilé sa puce Majorana 1, présentée comme « le premier Quantum Processing Unit (QPU) au monde alimenté par un cœur topologique, conçu pour accueillir jusqu’à un million de qubits sur une seule puce ». En termes moins techniques, cela signifie qu’elle utilise un matériau innovant appelé topoconducteur pour concevoir des qubits – lesquels forment l’unité de base dans l’informatique quantique. Contrairement aux bits classiques, qui ne prennent que la valeur 0 ou 1, les qubits peuvent se superposer et donc exister simultanément dans plusieurs états, ce qui permet de traiter plus rapidement des quantités d’informations beaucoup plus importantes. Et si ce prototype ne contient que 8 qubits, les chercheurs de Microsoft affirment que, dans quelques années, leur nombre pourrait atteindre un million, bien au-delà des quelques 1’000 qubits alimentant les plus grands ordinateurs quantiques actuels.

Ces super-machines déjà existantes reposent principalement sur des « qubits supraconducteurs » : une technologie développée notamment par IBM, Google et le moins connu Rigetti Computing, qui exploite les techniques de fabrication de semi-conducteurs afin de gagner en évolutivité, mais qui rencontre des difficultés pour maintenir la stabilité (ou cohérence) des qubits. D’autres approches quantiques sont également à l’étude, notamment les « qubits à ions piégés » (développés par des entreprises telles que IonQ et Quantinuum), à savoir des ions naturels présentant une grande fiabilité mais posant des problèmes d’évolutivité et de contrôle laser, ainsi que les « qubits photoniques » (de PsiQuantum et Xanadu par exemple), qui ont l’avantage de fonctionner à température ambiante et d’offrir un traitement à grande vitesse, mais qui posent des problèmes de perte de photons et d’évolutivité.

Au financement privé de ces efforts de recherche s’ajoutent désormais des fonds publics considérables (totalisant USD 42 milliards à fin 2023) visant à produire du matériel quantique fonctionnel, les gouvernements y voyant un énorme potentiel en termes de compétitivité économique et de sécurité nationale. Les partenariats avec des fournisseurs d’informatique en nuage, tels qu’AWS (Amazon), Azure (Microsoft) ou Google Cloud, s’intensifient aussi, car une voie possible vers la commercialisation.

Le délai d’adoption par les clients – et donc de génération de liquidités – reste toutefois très incertain. Les ordinateurs quantiques, quelles que soient leurs promesses, n’ont pas encore démontré leur supériorité sur le matériel classique. Les coûts de recherche & développement resteront donc durablement élevés pour toutes les entreprises dans ce domaine, ce qui nécessitera des sources de financement tout aussi durables. Au final, le facteur de différenciation ne sera pas uniquement technologique, mais dépendra aussi de la capacité à créer un écosystème quantique viable (sachant que les outils et langages informatiques classiques ne se traduisent pas directement dans les environnements quantiques).

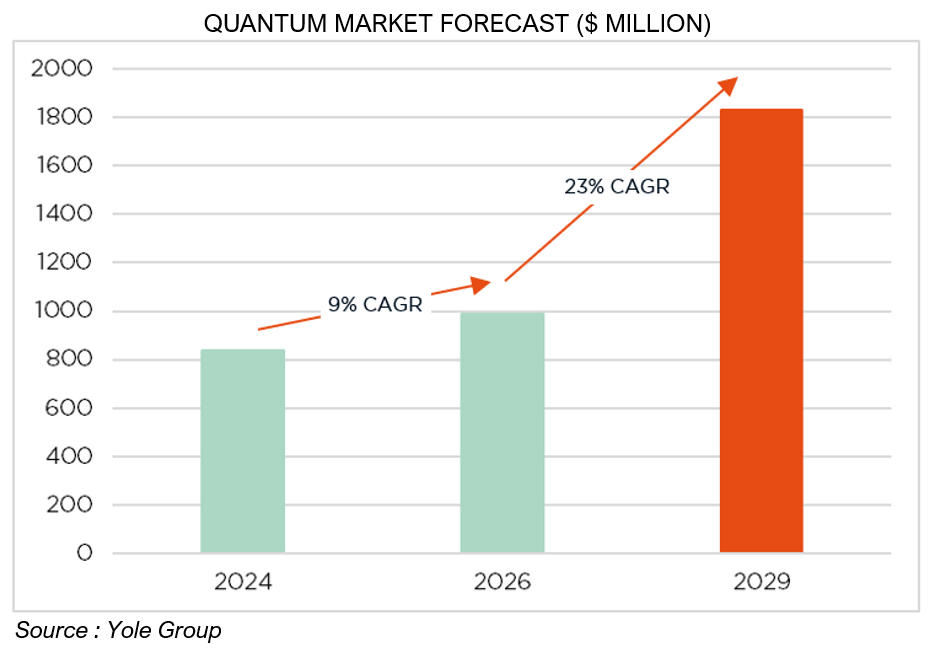

Nul doute que l’informatique quantique mérite l’attention des investisseurs, en tant que prochain bond technologique après l’IA. McKinsey estime qu’elle pourrait générer jusqu’à USD 2’000 milliards de dollars de valeur économique d’ici 2035 dans les secteurs de la chimie, des sciences de la vie, de la finance et de la mobilité, les quatre industries susceptibles d’être les plus rapidement impactées. Mais elle nécessite également un horizon d’investissement très long (la phase de maturation pourrait prendre des décennies) et un goût prononcé pour le risque…

Ecrit par Christophe Reuter, équipe Gestion des investissements

Un équilibre délicat avec des risques de part et d’autre…

- Bruit et volatilité, mais dans l’ensemble des développements moins mauvais que prévu

- L’embellie de croissance hors des États-Unis élimine certaines primes de risque négatives

- Les multiples élevés des indices boursiers masquent une réalité beaucoup plus complexe

Jusqu’à présent, tout ne va pas si mal… En dépit des multiples rebondissements sur le front des tarifs douaniers, du bruit incessant émanant de la Maison Blanche, des eaux géopolitiques agitées ou de la vague DeepSeek qui a déferlé sur le secteur technologique américain, les bourses mondiales ont tenu bon, l’Europe menant le bal sur fond de… développements moins désastreux que prévu et de résultats du T4 rassurants. Les rendements obligataires américains ont pour leur part reculé, reflétant une certaine lassitude des consommateurs et la trajectoire récemment plus compliquée des actions américaines. Sur les marchés des changes, le dollar américain a également marqué une pause, dans un contexte d’amélioration des perspectives de croissance ailleurs dans le monde. Enfin, l’or a poursuivi son envol, soutenu par la consolidation du billet vert et par son statut de valeur refuge en période d’incertitude accrue. Il a atteint un nouveau record historique, avant de marquer une pause juste en dessous de la barre des USD 3’000 l’once.

Nos perspectives économiques mondiales restent celles d’un atterrissage en douceur, avec une croissance plus lente mais positive et une inflation légèrement supérieure aux objectifs de la banque centrale, mais à des niveaux acceptables – permettant une normalisation progressive des taux d’intérêt au cours des 12 à 18 prochains mois. À cet égard, les responsables monétaires sont sur une corde raide, car de nombreux risques et incertitudes (à la baisse comme à la hausse) subsistent, allant d’une guerre commerciale mondiale, d’une inflation persistante ou de tout choc inattendu qui péjorerait les conditions financières, à une amélioration de la situation géopolitique, un retrait plus lent que prévu des mesures budgétaires en Europe ou une reprise plus pérenne en Chine.

Outre ces incertitudes persistantes, les marchés mondiaux des actions et du crédit sont richement valorisés selon la plupart des critères, même si cela n’est pas nouveau et ne les a pas empêchés de générer des performances positives. Comme ce début d’année l’a encore illustré, les multiples élevés des indices boursiers masquent une réalité beaucoup plus complexe, des segments tels que l’Europe, les marchés émergents, les petites et moyennes capitalisations ou la finance offrant encore des poches de valeur sélectives par-delà les magnifiques titans américains. La valorisation pourrait néanmoins constituer un plafond de verre à un moment donné… si la croissance des bénéfices venait à s’essouffler ou les rendements obligataires remonter fortement, ce qui n’est pas notre scénario de base aujourd’hui. Pourtant, nous tablons sur une performance boursière alignée sur la croissance des bénéfices. Dans les portefeuilles, nous maintenons donc une exposition neutre aux actions et aux obligations. Ce positionnement équilibré reflète notre évaluation des conditions actuelles de marché et des tendances macroéconomiques : nous restons investis au travers d’une allocation prudemment équilibrée et bien diversifiée, qui devrait permettre aux portefeuilles de profiter des performances positives, mais contenues, que nous attendons pour la plupart des classes d’actifs cette année, tout en atténuant les chocs et en conservant la flexibilité nécessaire pour s’adapter à des conditions évolutives.

Cela étant, nous avons apporté quelques ajustements à notre positionnement pour mieux refléter les possibles impacts des récents développements en Ukraine. Nous favorisons toujours les actions américaines, en équilibrant soigneusement une allocation (gérée activement) aux valeurs secondaires et une position passive sur l’ETF S&P500 équipondéré, avec des méga-capitalisations moins sensibles à la croissance, lesquelles bénéficient du regain de confiance et de la déréglementation attendue.

Notre intérêt pour les actions de la zone euro grandit (rehaussées à une légère sous-pondération), au vu de l’éventualité d’un cessez-le-feu en Ukraine, d’une augmentation des dépenses budgétaires par le biais d’un endettement commun pour financer la reconstruction des capacités de défense européennes et d’une réforme du frein à l’endettement allemand. Les perspectives de croissance du Vieux Continent devraient s’en voir renforcées, éliminant une partie des primes de risque négatives. Cela dit, l’instabilité politique en France et en Allemagne, ainsi que la menace tarifaire continue de nous inquiéter. Parallèlement, nous abaissons légèrement la surpondération de la livre sterling, car le pays et sa banque centrale, confrontés aux risques de stagflation, sont désormais coincés entre le marteau et l’enclume, ce qui entraîne une volatilité accrue de la livre sterling et des taux. Notre exposition aux actions émergentes est inchangée, soit en légère sous-pondération, bien que nous percevions moins de risques et d’obstacles pour la Chine que pour d’autres marchés.

Enfin, nous continuons de privilégier l’or pour ses vertus diversifiantes, mais tempérons tactiquement notre enthousiasme, après la forte hausse. Ramené à une légère surpondération, l’or reste une « valeur refuge » dans différents scénarios et bénéficie toujours de vents favorables structurels. Il pourrait toutefois s’essouffler à mesure qu’il approche des USD 3’000 l’once… surtout si la guerre en Ukraine prend fin.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: LSEG Datastream, Bloomberg, FactSet, Yole Group.