- Depuis la crise bancaire, les petites et moyennes valeurs sont à la traîne

- Proches des plus bas sur 20 ans, leurs valorisations intègrent déjà une récession

- Historiquement, les périodes de début de cycle – et d’inflation – leur sont propices

C’est maintenant qu’il faut envisager de renforcer l’exposition aux petites et moyennes capitalisations. Ces derniers mois, elles ont largement sous-performé leurs homologues plus grandes, au point, selon nous, d’anticiper déjà une récession. Conjugué à des valorisations attrayantes et une tendance historiquement démontrée à briller en début de cycle, une fois terminé le relèvement des taux, il en ressort un profil asymétrique intéressant.

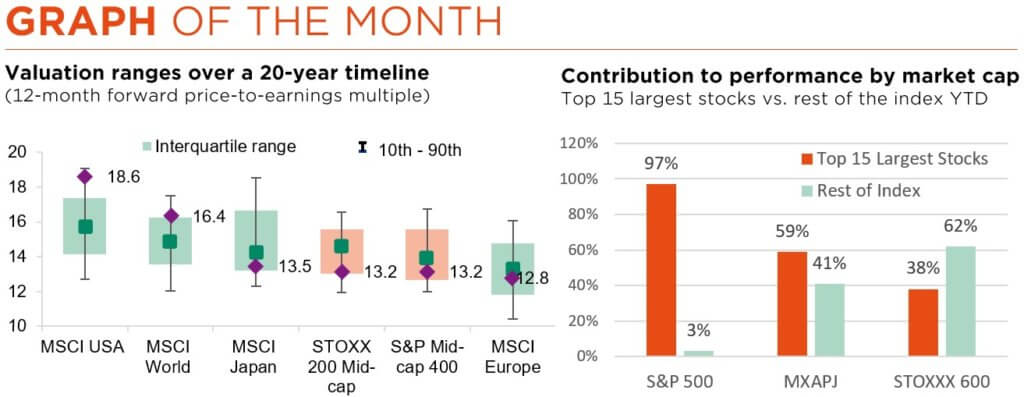

En plus d’ébranler les nerfs des investisseurs et des déposants, la récente crise bancaire augure de conditions de crédit plus restrictives. La conjoncture s’en ressentira et c’est certainement un facteur dans la sous-performance massive des petites et moyennes capitalisations depuis mars. Aux États-Unis, l’indice S&P 400 (moyennes caps) et le Russell 2000 (petites caps) ont tous deux perdu quelque 15% par rapport au marché plus large – et bien plus encore par rapport à la poignée de méga-capitalisations qui dominent la performance S&P 500.

En comparaison historique, à 13,2x, le ratio cours/bénéfices (PE) à terme du S&P 400 est proche des plus bas sur 20 ans, hors période de grande crise financière. En termes relatifs, la valorisation est encore plus attrayante, le différentiel par rapport au S&P 500 dépassant désormais deux écarts types. Il en va de même – avec des multiples plus bas encore – pour le Russell 2000. De fait, la représentation graphique du PE à 12 mois de ce dernier (depuis 1985) au regard de la performance des 10 années suivantes suggère des gains annualisés futurs à deux chiffres.

Le fait que les petites et moyennes capitalisations soient bien plus avancées que les grandes dans l’anticipation d’une récession vient également étayer notre conviction. Si l’on compare les niveaux de PE à l’indice ISM manufacturier, on constate en effet que l’indice des moyennes capitalisations a perdu beaucoup plus de terrain que le S&P 500. Qu’une récession se produise ou non, il semble donc justifié de renforcer la part des petites et moyennes capitalisations dans les portefeuilles.

D’autant plus que le début d’un cycle économique est généralement la phase la plus porteuse pour leurs performances. En remontant jusque 1979, nous calculons un différentiel de 8% en moyenne entre le Russell 2000 et le S&P 500 – et positif dans plus de 70% des cas. En revanche, le Russell 2000 accuse un retard moyen de 2 à 4 % durant les phases ultimes du cycle.

Une analyse plus fine de cette surperformance des petites capitalisations en début de cycle fait aussi ressortir la rapidité avec laquelle leurs bénéfices tendent à se redresser. Au cours des huit tels épisodes depuis 1986, il n’a fallu en moyenne que 1,42 an aux bénéfices de l’indice Russell 2000 pour retrouver leur pic antérieur, les trois quarts de cette reprise ayant été réalisés avant la fin de la première année. Et même si le rétablissement complet des bénéfices s’est avéré plus long (1,87 an) dans les quatre cas de véritable récession, le rebond de première année y a été encore plus marqué.

Qu’en est-il des particularités du cycle actuel, marqué par une inflation persistante et un resserrement monétaire extrêmement rapide ? Là encore, l’histoire plaide en faveur des petites capitalisations : non seulement elles ont nettement surperformé durant la période inflationniste des années 1970, mais leurs performances dans les 12 mois qui ont suivi la dernière hausse de la Fed ont également été les plus fortes à cette époque.

Pour conclure, et en empruntant des mots au légendaire hockeyeur Wayne Gretzky, il faut toujours chercher à « aller là où le palet va, et non là où il a été ». Pour les investisseurs à la recherche d’alpha, nous pensons donc que le moment est venu de renforcer l’exposition aux petites et moyennes capitalisations !

Ecrit par Alexander Roose, Responsable des stratégies actions

De la lumière au bout du tunnel ? Pas encore !

- L’économie n’est pas tirée d’affaire, et les marchés restent pris entre deux feux

- Soutiens boursiers : les bénéfices, le sentiment baissier et un positionnement prudent

- Facteurs limitants : des valorisations toujours tendues, dans une conjoncture qui ralentit

L’énigme macroéconomique mondiale reste entière. Alors que le resserrement du crédit par les banques commerciales prend progressivement le relais de la politique monétaire restrictive, l’inflation semble ne pas avoir dit son dernier mot et des inquiétudes conjoncturelles ont refait surface. Les risques de récession persistent, même si la probabilité d’un atterrissage en douceur remonte, la conjoncture mondiale s’avérant plus résiliente que prévu, tirée surtout par la consommation et les services – lesquels compensent la faiblesse des investissements, de l’industrie manufacturière et de l’immobilier. La reprise mitigée de la Chine illustre également cette économie à deux vitesses. Dans le même temps, le pic d’inflation est derrière, les tensions bancaires s’estompent et le rééquilibrage du marché de l’emploi se poursuit sans heurts. Quant à la saga du plafond de la dette américaine, elle n’a fait qu’ajouter aux inquiétudes des investisseurs, mais devrait – tôt ou tard – être résolue sans dommages.

Les bénéfices du 1er trimestre ont clairement battu les attentes, aux États-Unis comme en Europe, permettant d’apaiser les craintes de fortes révisions à la baisse sur le reste de l’année. Nous avions déjà souligné qu’après un recul de 10-15% des attentes bénéficiaires au cours de l’année écoulée, les investisseurs tablaient déjà sur une récession (modérée), ce qui correspond à notre propre scénario et n’induirait que peu d’ajustements baissiers supplémentaires. En d’autres termes, nous considérons que l’actuel consensus sur une stabilité ou un léger recul des bénéfices en 2023 est raisonnable. Pour autant, la trajectoire boursière la plus dommageable pour les investisseurs reste celle à la hausse, les indicateurs de sentiment n’étant pas loin de la zone négative et l’exposition moyenne aux actions se situant à des niveaux historiquement bas, en termes absolus et par rapport aux obligations. Le risque de baisse (ventes) paraît donc limité, et le potentiel de redéploiement/injection de liquidités important. A moyen terme, nous jugeons cette situation comme clairement porteuse pour les actions mondiales.

L’assouplissement des conditions financières sous l’effet de banques centrales moins agressives, une plus grande probabilité d’atterrissage en douceur, ainsi que la diminution du stress entourant le secteur bancaire, ont poussé à la baisse la prime de risque des actions. En outre, l’amélioration susmentionnée des tendances bénéficiaires a aidé les investisseurs à se montrer plus indulgents à l’égard des multiples de valorisation. Cela dit, ceux-ci se situent toujours à des niveaux absolus historiquement tendus, tandis que leur attrait relatif reste limité pour la plupart des grands marchés dans ce contexte de rendements réels désormais positifs des obligations et des liquidités. La valorisation continue donc de nous préoccuper, en particulier aux États-Unis, les multiples absolus et relatifs laissant peu de marge pour absorber de nouveaux chocs conjoncturels dans un contexte encore très incertain.

Loin du catastrophisme, notre scénario prévoit toujours un net ralentissement, avec une inflation moindre (bien que dépassant l’objectif des banques centrales) et, partant, des politiques monétaires attentistes. Plutôt qu’une correction majeure qui pourrait ramener les valorisations des actifs risqués à des niveaux plus attractifs et forcer les banques centrales à adopter une posture plus accommodante, nous nous attendons à une poursuite de l’évolution latérale des indices, laquelle devrait amener une détente progressive des valorisations dans toutes les classes d’actifs (actions, immobilier, marchés privés, …) à mesure que l’attention se tourne lentement vers un contexte plus porteur en 2024. Il est vrai que certains récents excès du marché ont commencé à se dissiper. Mais d’autres préoccupations, comme le risque de récession ou l’inflation plus persistante que prévu, demeurent, ce qui nous incite à une prudence tactique dans l’allocation d’actifs. En particulier, nous aurions besoin de plus de visibilité sur la croissance, l’inflation, les taux et les bénéfices pour devenir plus constructifs.

Au final, nous conservons notre position tactiquement prudente (légère sous-pondération) sur les actions et les obligations, mais avons renforcé l’or pour tenir compte du contexte actuel – favorable – s’agissant tant des préoccupations entourant le plafond de la dette, les banques, la géopolitique et l’inflation, que de la « dé-dollarisation » structurelle des banques centrales émergentes.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Goldman Sachs