L’opinion de Fabrizio Quirighetti

En Europe, le mercantilisme survit mais ne prospère clairement plus. Cela est désormais d’autant plus évident si l’on considère les déboires actuels du Royaume-Uni. Une économie dont les fondamentaux ressemblent de plus en plus à celui d’une économie émergente, ou plutôt submergée dans ce cas. Une dette publique et privée qui ne cesse de croître, la désindustrialisation, un déficit extérieur chronique, une inflation structurellement plus élevée que les autres économies développées, la dépréciation continue de la livre sterling depuis la grande crise financière…

Sur de nombreux aspects, les variables structurelles de l’économie britannique ressemblent ainsi désormais davantage à un marché émergent qu’à un marché développé. Avec dorénavant une épée de Damoclès sur la soutenabilité de sa dette qui pourrait rapidement se transformer en crise de confiance et engendré un cercle vicieux (baisse de la devise, pression inflationniste, taux d’intérêt plus élevés) … à l’instar des crises dont sont parfois victimes les économies les plus fragiles.

Dans ce contexte, et avec le rétroviseur, le Brexit n’aura finalement qu’accéléré le processus de rétrogradation économique. Et comme souvent, la déchéance ne se limite malheureusement pas uniquement au monde des affaires mais s’étend aussi à l’aspect politique, culturel et, bien entendu, militaire. L’influence du précédent leader mondial au tournant du siècle dernier, à savoir la Grande-Bretagne et son empire, continue ainsi de s’étioler. Pour couronner le tout, sans mauvais jeu de mots, le décès de la reine Elisabeth II aura peut-être été le symbole déclencheur d’une prise de conscience collective et soudaine que le « grand » Empire Britannique appartient bel et bien au passé.

Au tournant du XXe siècle, la puissance britannique reposait en grande partie sur une industrialisation précoce liée à la révolution industrielle, ainsi que sur une puissante flotte qui lui a permis une rapide et importante expansion coloniale et commerciale, en surclassant la puissance française rivale. Progrès technologiques, tendances démographiques favorables, accès à une source d’énergie/production plus efficiente, tels sont les ingrédients nécessaires à un essor économique, terreau du mercantilisme.

Comme la pointe de l’iceberg, le Royaume-Uni est certainement l’exemple le plus visible ou le plus évident d’une perte de vitesse du Vieux Continent pour les causes mentionnées ci-dessus. Avant cela, la Grèce ou l’Italie ont déjà perdu depuis bien longtemps leur lustre et surtout leur influente domination mondiale d’antan. La France est, quant à elle, coincée dans une industrialisation « milieu de gamme », trop chère par rapport à l’offre asiatique et sans assez de valeur ajoutée par rapport à l’Allemagne ou à la Suisse.

Il suffit de penser au marché automobile : Renault et Peugeot ne jouent pas dans la même ligue que BMW, Audi ou Tesla et se retrouvent ainsi en concurrence avec toute une série de marques, notamment asiatiques (Toyota, Hyundai, Nissan, Mazda,…) mais pas seulement (VW, Fiat, Skoda, etc…), qui offrent souvent un meilleur rapport qualité/coût.

Mais que les coqs se rassurent (ou pas), la situation actuelle de l’Allemagne, qui a été pourtant l’étendard du mercantilisme européen au cours des deux dernières décennies, n’est guère plus enviable.

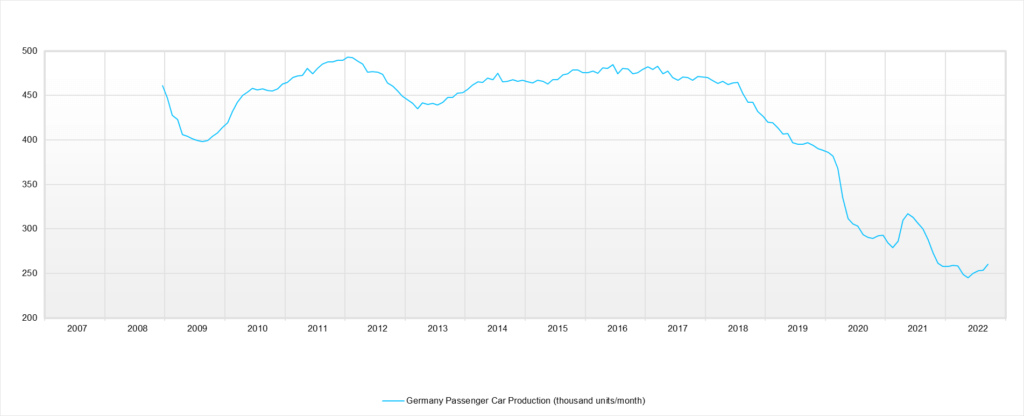

L’industrie allemande, qui était déjà en perte de vitesse depuis l’affaire du « diesel gate » de VW (le secteur automobile est le premier poste représente plus de 15% des exportations allemandes), est aussi challengée par les défis de la transition énergétique (il n’est pas certain que les voitures allemandes domineront le marché des véhicules électriques), les problèmes d’approvisionnement énergétique (dépendance à la Russie et choix politique d’abandonner le nucléaire) ainsi que la déstabilisation des pays de l’Est (conséquences de la guerre en Ukraine), qui lui fournissaient des pièces et de la main d’œuvre à bons coûts pour toute une partie, à moindre valeur ajoutée, de son process industriel.

L’essor des économies de l’Est, et notamment de ses consommateurs comme cela a été le cas en Pologne ces dernières années, a évidemment profité à l’industrie et au mercantilisme allemand. Toutefois, il n’a fait au mieux que compenser le déclin de celui de la classe moyenne européenne depuis l’avènement de l’euro sous le coup d’une austérité imposée et d’un appauvrissement structurel pour des raisons aussi bien endogènes qu’exogènes.

Parmi ses raisons, force est de constater que le mercantilisme allemand s’est construit, en partie, sur, mais aussi au détriment, du consumérisme européen. La fourmi allemande fut bien heureuse au début des années 2000 de revendre ses produits aux cigales du Sud de l’Europe mais ce n’était évidemment pas un système viable à long terme…

à moins que la fourmi ne lui eut prêté de l’argent.

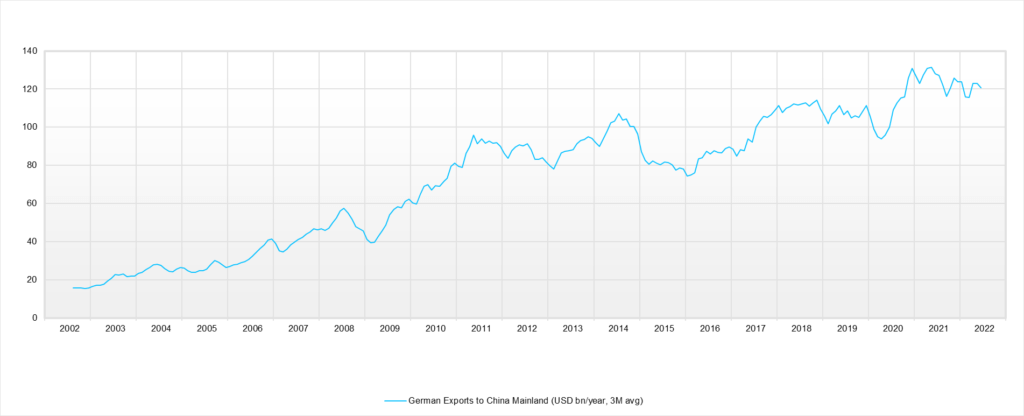

L’émergence de la puissance économique chinoise aura également profité au boom des exportations allemandes au cours de la décennie écoulée : elles ont notamment doublé entre 2009 et 2012 en passant de $40bn/an à $80bn/an. Avec plus de $120bn/an actuellement, la Chine est dorénavant la 2e destination des exportations allemandes, derrière les Etats-Unis mais devant la France, avec une «part de marchés» d’environ 8% (contre 9% pour les Etats-Unis et 7.5% pour la France).

Le problème pour les exportations allemandes, et l’ensemble du mercantilisme européen, c’est que la croissance chinoise a déjà commencé à ralentir et à changer de nature.

Avec le développement économique, le poids de l’investissement et de l’industrie décroît naturellement au profit de la consommation et des services. Sans compter que la Chine est aujourd’hui capable de produire elle-même des biens à plus haute valeur ajoutée que par le passé et qu’une certaine forme d’indépendance économique s’installe là-aussi naturellement du fait de la taille de son économie domestique à l’instar des Etats-Unis. En d’autres termes, les exportations allemandes à destination de la Chine vont dorénavant croître beaucoup moins vite, voir stagner si la Chine continue à éternuer…

En ce qui concerne le progrès technologique, l’Europe a indéniablement loupé le virage de l’informatique, de la digitalisation et des réseaux sociaux et vient se cumuler aux autres maux structurels (tendances démographique défavorables et approvisionnement énergétique maintenant) qui ne se limitent malheureusement pas uniquement à l’Allemagne.

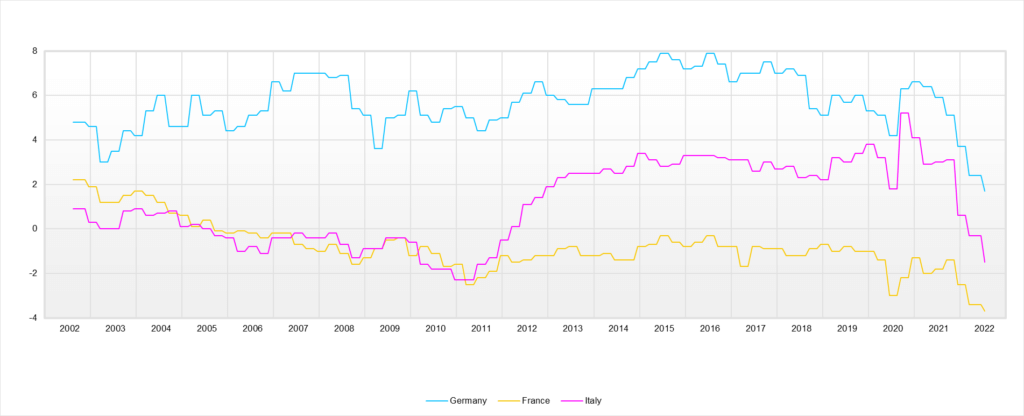

Les derniers chiffres des balances commerciales des trois grandes économies de la zone euro illustrent indirectement le déclin du modèle «industriel» européen. Comme souvent le malheur des uns va faire le bonheur des autres, notamment des Etats-Unis qui ne se plaindront certainement pas de nous fournir de l’énergie et des armes ces prochaines années. Certains choix politiques peuvent coûter (très) cher… en tout cas à court terme !

En effet, il serait ainsi facile de conclure sur une note pessimiste avec des regrets ou en se lamentant sur les erreurs du passé. Cependant, en économie, comme dans nombreux domaines, rien n’est jamais figé et l’espoir est toujours permis. Le mercantilisme européen est peut-être simplement en train de changer de nature : l’Europe exportera dorénavant plus des services, une certaine qualité de vie, une histoire et un savoir-faire. Le tourisme, par exemple, devrait ainsi avoir le vent en poupe ces prochaines années -boosté par la faiblesse de l’euro et l’émergence d’une classe moyenne asiatique-, alors que le secteur luxe (L’Oréal, LVMH, Ferrari) devrait continuer de s’épanouir à travers le monde. Finalement, l’Europe et son industrie pourrait in fine même retrouver une place de choix au sein de l’économie mondiale si elle réussit à relever le défi de la transition énergétique et s’imposer en tant que leader dans ce domaine. Non seulement elle bénéficierait à nouveau d’un avantage compétitif par rapport à ses concurrents mais elle deviendrait ainsi le principal fournisseur de processus et de matériels nécessaires (biens intermédiaires) à ses principaux partenaires commerciaux. Il s’agit donc de ne pas rater ce virage : au-delà de la sauvegarde du climat il en va aussi de la prospérité de notre continent. Qui a dit que ces deux objectifs étaient opposés ?

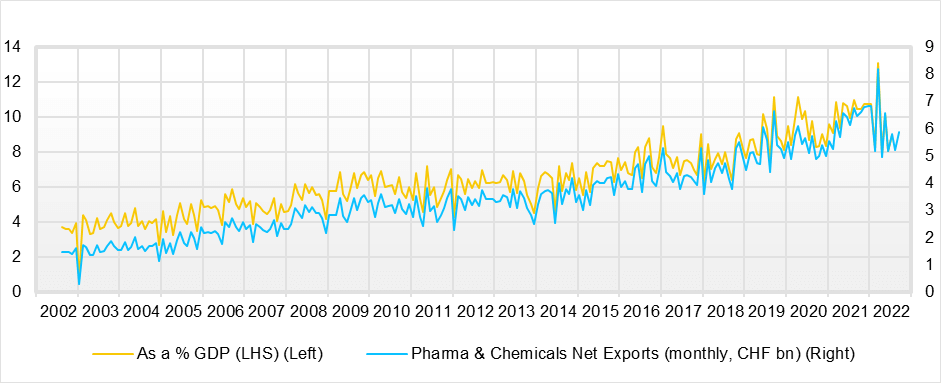

Et la Suisse dans tout ça ? Comme souvent notre économie n’est pas immune aux maux qui frappent l’Europe (notre plus grand partenaire commercial) mais il offre toujours une meilleure résilience, notamment du fait de son mix des exportations, de sa situation particulière (petite économie ouverte sans ressources naturelles) et de la force de sa monnaie, qui fait la part belle aux produits à haute valeur ajoutée et à une constante recherche d’efficience à travers des gains de compétitivité.

Dans ce contexte, le secteur de la pharma/chimie qui représente dorénavant le principal moteur des exportations suisses (et donc de son économie) devrait continuer à bénéficier des tendances structurelles mondiales que sont le vieillissement de la population, l’augmentation des coûts de la santé et de l’émergence de nouveaux consommateurs dans les pays émergents.

CIO, Responsable des stratégies multi-asset et obligataires de DECALIA

Avant de rejoindre DECALIA, Fabrizio Quirighetti a travaillé pendant plus de 17 ans chez Syz Asset Management. Il était CIO et responsable des stratégies Multi-Asset et de revenu fixe. Avant cela, il a travaillé pendant six ans comme assistant d’enseignement au département d’économétrie de l’Université de Genève. Fabrizio Quirighetti est titulaire d’un master en économétrie appliquée de l’Université de Genève. De 2014 à 2020, il a été membre externe du comité d’allocation tactique de Compenswiss, le gestionnaire des fonds de sécurité sociale AVS/AI/APG.

DECALIA a 4,9 millards de francs suisses d’actifs sous gestion.