- Et si la Coupe du monde de la FIFA se jouait sur des critères ESG ?

- L’Europe dominerait les débats, en plaçant 7 équipes en quarts de finale

- Et la Suisse figurerait certainement parmi les meilleures nations de football

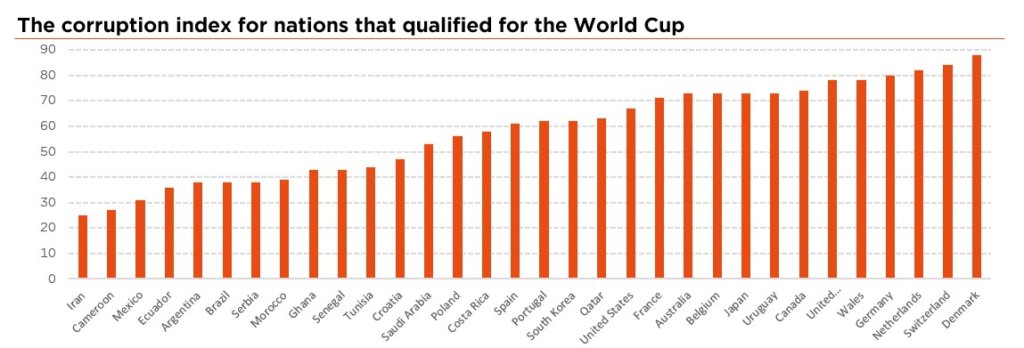

Alors que le «Mondial de la honte», pour reprendre les termes d’Amnesty International, voit les meilleures nations du football s’affronter dans des stades climatisés flambant neufs, nous proposons, dans la plus pure tradition DECALIA (et avec peut-être une pointe d’ironie) une compétition alternative. Dans laquelle ces 32 pays gagnent ou perdent leurs matchs non pas en fonction de leurs talents sportifs, mais sur la base de critères ESG. Qui dès lors peut prétendre au trophée de la durabilité le 18 décembre ?

Les critères utilisés pour déterminer l’issue de chaque rencontre sont au nombre de quatre : émissions de CO2 par habitant (le plus faible étant évidemment le mieux), score Bloomberg de politique climatique (le plus élevé le mieux), coefficient GINI des inégalités de richesse (le plus bas le mieux) et indice de corruption (le plus élevé le mieux). Sur chaque mesure, l’équipe qui surpasse son adversaire marque un but. Et si un match (au-delà de la phase de groupe) se termine à 2-2, un 5ème critère sert de tirs au but : le score Bloomberg des énergies renouvelables (le plus élevé le mieux).

Sans surprise, le Qatar arrive bon dernier du groupe A, ne marquant aucun point, et l’Équateur est également éliminé (faible émetteur de CO2 mais mauvais sur les autres critères, notamment la corruption). L’Iran, dans le groupe B, subit le même sort, en partie à cause du manque de données ESG. Dans le groupe C, le Mexique et l’Arabie saoudite sont éliminés, avec un seul point chacun – leur match se soldant par un nul (le Mexique est légèrement meilleur sur les émissions de CO2 et GINI, l’Arabie saoudite sur la corruption et la politique climatique !) Dans les groupes D et E, l’Europe sort du lot : le Danemark, la France, l’Allemagne et l’Espagne se qualifient pour les quarts de finale, aux dépens de l’Australie (émissions de CO2), de la Tunisie (corruption et politique climatique), du Japon (émissions de CO2) et du Costa Rica (GINI et politique climatique). Le groupe F voit la Croatie et le Maroc quitter le tournoi, avec des profils ESG assez similaires (émissions de CO2 modérées mais indices de politique climatique et de corruption inférieurs à la moyenne). La Suisse termine en tête du groupe G, talonnée par la Serbie, ce qui signifie que ni le Brésil ni le Cameroun ne passent le cap (tous deux bien classés en termes d’émissions de CO2 mais perdants sur les autres paramètres). Enfin, dans le groupe H, le Ghana et la Corée du Sud n’obtiennent chacun aucun point, bien qu’ayant des profils plutôt opposés en termes de CO2.

Dans la phase éliminatoire, l’Europe (Royaume-Uni et Suisse inclus, mais l’Italie brillant par son absence!) prend le dessus sur les autres continents, qu’il s’agisse de l’Amérique du Nord (les Etats-Unis et le Canada figurent parmi les plus gros émetteurs de CO2), de l’Amérique latine (l’Argentine est plombée par son indice de corruption) ou de l’Afrique (le Sénégal est également perdant sur la corruption, ainsi que sur la politique climatique). Les quatre autres éliminés proviennent de l’est (Pologne, Serbie) et du sud (Espagne, Portugal) de l’Europe, en raison notamment de leurs mauvais résultats en matière de politique climatique et de corruption.

Les quarts de finale opposent donc les Pays-Bas à la France (3-1), l’Allemagne à la Suisse (2-2, la Nati s’en sortant aux tirs au but), le Danemark au Royaume-Uni (3-1) et la Belgique à l’Uruguay (2-1) – à noter que les deux derniers sont à égalité parfaite en matière de corruption, d’où le total de 3 (et non 4) points dans le score final.

Notre pronostic pour les demi-finales ? Toutes deux se terminent aux tirs au but. Dans la première, la Suisse l’emporte de justesse sur les Pays-Bas, grâce à un mix énergétique plus renouvelable, et le Danemark s’impose dans la seconde, après un match serré contre la Belgique, l’accent mis sur les énergies vertes faisant la différence.

Ce qui nous amène à la finale, opposant deux outsiders du football mondial : la Suisse et le Danemark. Si l’équipe helvétique affiche des émissions de CO2 légèrement inférieures, elle ne peut rivaliser avec le Danemark sur les trois autres critères, politique climatique, corruption et indice GINI. C’est donc malheureusement une défaite 1-3 pour la Nati, qui termine vice-championne du monde ESG.

Ecrit par Gian-Luca Grassini, Analyste ESG

« Un jour sans fin »?

Non, il ne s’agit pas (encore) d’annoncer le dégel, mais plutôt de relayer l’impression gênante que les marchés ont plusieurs fois revécu la même séquence d’événements ces derniers mois. Avec des investisseurs désespérément à l’affût de signes de pic dans le resserrement monétaire, les données économiques américaines sont de plus en plus scrutées, la moindre surprise réconfortante (comme une inflation récemment en deçà des attentes) déclenchant un rallye temporaire sur fond d’espoirs de « pivot », jusqu’à ce que les dirigeants de la Fed tempèrent inéluctablement l’enthousiasme et renvoient les bourses à la baisse… en attendant le prochain rapport conjoncturel. Plusieurs questions géopolitiques étant désormais reléguées au second plan, il ne fait guère de doute que le rebond des actions se fera lorsque la Fed deviendra moins agressive, l’assouplissement des conditions financières entraînant alors une détente des rendements obligataires (réels). Une perspective encore éloignée de notre point de vue : les risques de récession pour 2023 sont réels et le pénible retour en 2022 à une corrélation positive entre classes d’actifs est appelé à se poursuivre.

La véritable question aujourd’hui pour les investisseurs reste de savoir ce que les bourses mondiales ont déjà intégré, après la correction généralisée de 2022. On pourrait arguer que la forte remontée des taux a déjà bien pénalisé les valorisations des actifs (de longue duration) et que les investisseurs déprimés et prudemment positionnés s’attendent désormais à une poursuite du recul des bénéfices en 2023. En outre, la résilience dont fait preuve la croissance économique, conjuguée à une inflation américaine proche du pic, une détente des chaînes d’approvisionnement et une « lassitude » croissante à l’égard de la guerre en Ukraine à mesure que se dissipent les craintes de crise énergétique (météo inhabituellement douce aidant), permettrait même d’entrevoir du potentiel haussier sur les marchés actions.

Mais dans le même temps, le risque d’une récession plus sévère l’an prochain ne peut être écarté, l’actuel cycle de relèvement des taux s’annonçant durable, ce qui va à l’encontre de l’entêtement du consensus à espérer un « pivot » de la Fed en 2023 tout en pesant davantage sur les bénéfices, le crédit et, au final, les actions. Mais en plus de nuire à la croissance future des entreprises, ces taux réels plus élevés sont également susceptibles d’accélérer l’érosion de l’attrait relatif – depuis une décennie – des actions, en offrant aux investisseurs un nouveau cadre de valorisation et des alternatives pertinentes dans les obligations.

Certes, la conjoncture s’est récemment montrée un peu plus porteuse pour les actifs à risque et les obligations mondiales, mais la visibilité reste limitée. Sans signes clairs de capitulation du marché, nous restons à l’écart, jusqu’à avoir une idée plus claire du moment, de la durée et de l’ampleur d’une éventuelle récession et de la suite du cycle de resserrement. Notre scénario de base table toujours sur un atterrissage en douceur, mais des turbulences de marché se profilent à l’horizon, de sporadiques rallyes alternant avec des replis brusques induits par la hausse des taux.

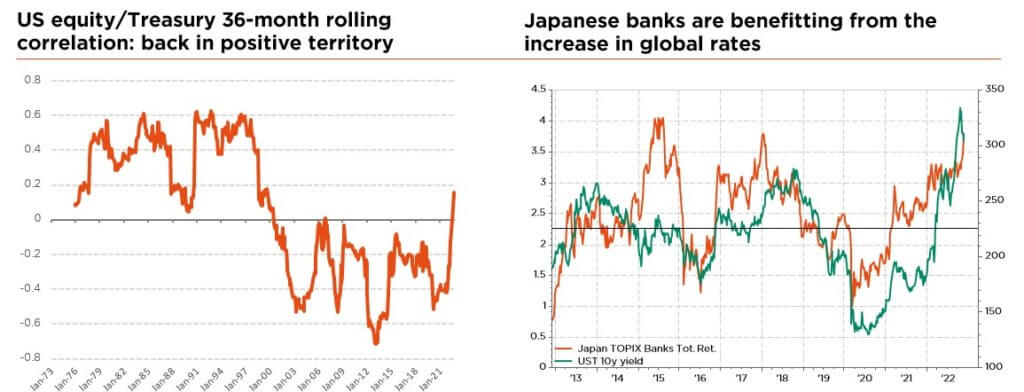

Nous confirmons donc notre positionnement tactiquement prudent (légère sous-pondération) sur les actions et les obligations, du fait de la hausse des taux réels encore à venir, de primes de risque et d’inflation plus élevées, de l’émergence d’un nouvel « ordre mondial » et des rééquilibrages massifs qui s’ensuivront. Si le pic de l’inflation, de pair avec l’ajustement conséquent des valorisations, une saisonnalité favorable et un sentiment de marché déprimé, pourrait bien offrir dès aujourd’hui d’intéressantes opportunités d’investir sur le long terme, une nouvelle baisse ne peut être exclue à court terme. La palette des possibles restant remarquablement large, nous maintenons donc une approche équilibrée multi-styles et tout-terrain de la construction de portefeuille et continuons à préconiser une allocation et une sélection d’actions défensives de haute qualité bien diversifiées. Nous n’avons pas modifié significativement notre positionnement tactique, nous contentant de ramener l’allocation des portefeuilles vers la cible en y ajoutant des actifs décorrélés tels que des banques japonaises.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires