Entrevista con Alexander Roose, director de renta variable, y Jonathan Graas, gestor de fondos principal

DECALIA Circular Economy Fund invierte en la transición hacia una economía circular. La adopción de modelos de negocio circulares ofrece un gran potencial y esto es lo que hay que saber al respecto:

- La economía circular va mucho más allá del simple reciclaje de productos usados

- Consta de dos «alas», un ciclo técnico y un ciclo biológico, que tratan de desvincular la expansión económica del agotamiento de los recursos finitos

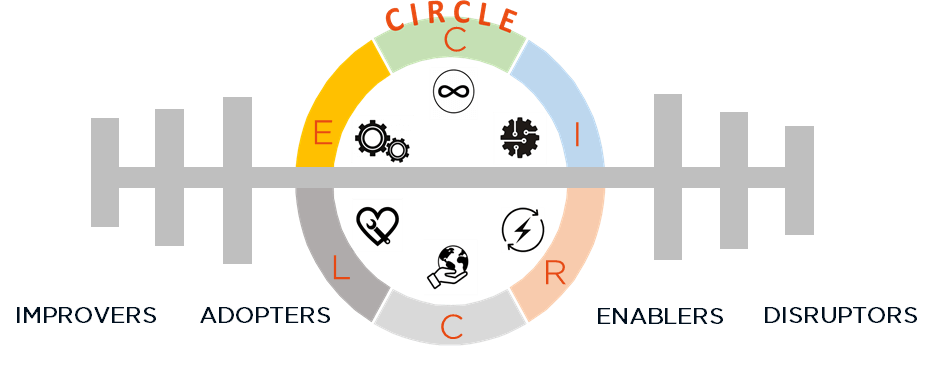

- La transición a nuestro modelo CIRCLE se sustenta sobre seis temáticas seculares

- Los habilitadores y los disruptores desempeñan claramente un papel clave, pero los «mejoradores» y los adoptantes también ofrecen valor

- A pesar de los problemas económicos actuales, existen estímulos para la adopción de modelos de negocio circulares, en un horizonte a corto y medio/largo plazo

¿Es compatible la expansión económica con la descarbonización? Puede que esta cuestión nunca haya sido tan crítica como hoy, cuando el mundo se dirige hacia una recesión y una crisis de suministro energético a la vez.

Mientras que algunos economistas y responsables políticos argumentan que las medidas de estímulo macroeconómico necesarias y las alternativas energéticas fácilmente disponibles son sencillamente incompatibles con la consecución de los objetivos de cero emisiones netas de carbono, nosotros responderíamos que se trata más bien de revisar toda la ecuación económica. Más concretamente, de pasar de un modelo lineal a otro circular.

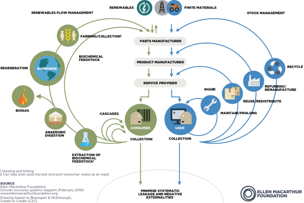

Alexander, Jonathan, ¿podrían empezar explicando brevemente el marco de la economía circular, que va mucho más allá del simple reciclaje de productos usados?

El concepto de economía circular se remonta a 2009, cuando fue presentado por la fundación Ellen MacArthur. En su esencia se encuentra el objetivo de desvincular «la actividad económica del consumo de recursos finitos». En efecto, no se trata solo de reducir los residuos mediante el reciclaje, sino de dejar de generarlos al diseñar sistemas que mantengan los recursos existentes en uso con su máximo valor y eficiencia.

El denominado «diagrama de mariposa» (véase más abajo) representa las dos alas de una economía circular, con los bucles interiores en cada ala que han de priorizarse sobre los bucles más grandes. El ala derecha representa el ciclo técnico, que se aplica a las materias finitas. Actualmente se entiende bien y a menudo se resume con las «4 erres» (reducir, reutilizar, reciclar, reconvertir). El ciclo biológico, a la izquierda, probablemente deba explicarse más. Se refiere a los recursos biodegradables, con el objetivo de minimizar los factores externos negativos, preservar la biodiversidad y, en definitiva, reconstruir el capital natural del mundo1.

2. De acuerdo con el Protocolo de Gases de Efecto Invernadero, las emisiones de las empresas se dividen en (1) emisiones directas, (2) emisiones indirectas procedentes de la energía adquirida y (3) otras emisiones indirectas correspondientes a toda la cadena de valor

¿Podría darnos un ejemplo concreto que ayude a comprender el ciclo biológico?

El aceite de algas es un buen ejemplo. A partir de un proceso tan antiguo como el mundo, la fermentación, ofrece una alternativa de origen local al aceite de pescado, cuya producción no solo amenaza la biodiversidad submarina, sino que también tiene una gran huella de carbono (la anchoveta se pesca en la costa del Pacífico latinoamericano y se transporta después en barco por todo el mundo). Aparte de un conjunto de microorganismos y de conocimientos tecnológicos, dos claras barreras de entrada, la producción de aceite de algas solo requiere una materia prima de azúcar (caña de azúcar, remolacha, dependiendo de la región). Y no solo sus virtudes para la salud (con un alto porcentaje de grasas insaturadas como el omega-3) son encomiables, sino que permite a las empresas que lo sustituyen por aceite de pescado reducir las emisiones de alcance 32.

Pasando al marco de inversión desarrollado por DECALIA, ustedes han optado por desglosar CIRCLE en seis temáticas diferentes. ¿Cuáles son esas seis tendencias seculares que, a su juicio, determinarán a la economía circular del futuro?

La primera C es, lógicamente, por los modelos circulares. Con esto nos referimos a las empresas que desarrollan plataformas compartidas y/o venden productos como servicio. Un ejemplo muy conocido es Etsy, el gran mercado digital de productos vintage y artesanales, que cuenta con 70 millones de compradores.

La I debe interpretarse como tecnología innovadora, por la que las empresas aprovechan al máximo el potencial de la digitalización, aplican procesos de fabricación inteligentes y desarrollan modelos financieros innovadores.

Por ejemplo, Docusign es pionera en soluciones de firma electrónica en la nube, lo que permite reducir el uso de papel (y, por tanto, el agotamiento de los recursos naturales), pero también una toma de decisiones mucho más rápida y práctica.

Luego viene la R, de renovables. En ella entran las empresas que trabajan con fuentes de energía renovables, soluciones energéticas más eficientes y, en un sentido más amplio, lo que se conoce como «red inteligente», es decir, un sistema de transmisión de electricidad optimizado, gracias una vez más a las mejoras tecnológicas que permiten un mejor seguimiento de los usuarios.

Shoals es quizás un nombre menos conocido en este ámbito, pero con un papel fundamental en la integración de grandes plantas solares en la red eléctrica. Permite a los desarrolladores de proyectos solares utilizar una arquitectura de cableado mucho más sencilla, por lo que ahorra en mano de obra (no se necesitan electricistas generales) y en costes de materias primas (los tendidos de cable se reducen en un 90%), mejorando a la vez la eficiencia y la fiabilidad.

La segunda C se refiere a un medioambiente más limpio (clean, en inglés), por lo que comprende a las empresas activas en el tratamiento de aguas y residuos, en el reciclaje y en la movilidad ecológica. O, dicho de otro modo, empresas que ayudan a reducir, evitar y/o eliminar contaminantes, residuos y emisiones.

Podemos destacar a AO Smith, proveedor líder de procesos de tratamiento y calentamiento de agua energéticamente eficientes para el sector residencial.

La L es por la preservación de la vida (life, en inglés), con lo que nos referimos a empresas que aportan soluciones para preservar la vida útil de las máquinas y, lo que es más importante, la biodiversidad. John Deere entra en esta categoría, al ser un gran impulsor de la agricultura de precisión, que utiliza la tecnología basada en datos y la automatización para mejorar la productividad, a la vez que optimiza los insumos de los cultivos, la denominada «agricultura regenerativa». Los tractores dotados de inteligencia artificial que va a lanzar John Deere también permitirán a los agricultores reducir significativamente el uso de pesticidas

y fertilizantes. Por último, la E se refiere al ecodiseño, es decir, a las empresas que están redefiniendo el diseño y el embalaje de los productos para mejorar su potencial de reutilización, reciclaje y reparación.

A este respecto, me viene a la mente Autodesk, líder en diseño de software para el sector de la arquitectura, la ingeniería y la construcción, así como para la industria en general. En pocas palabras, y remitiéndonos a nuestro anterior número de la Serie de ecología, en el que se hablaba de los beneficios potenciales de la eficiencia energética gracias a un mejor aislamiento de los edificios actuales, el software de Autodesk permite diseñar edificios con cero emisiones netas, incluidas las emisiones de carbono integradas.

CIRCLE es el objetivo, pero evidentemente la cuestión es cómo llegar a él. A este respecto, ustedes distinguen entre habilitadores y disruptores, por un lado, y mejoradores y adoptantes, por otro. ¿Podrían explicarnos algo más sobre este «enfoque de barra»?

La clave de la inversión ESG y, en realidad, de cualquier tipo de inversión, consiste en tener una visión de futuro. No solo hay que determinar quiénes son los mejores de la clase, sino también buscar ―aunque de forma muy selectiva― empresas con una gran huella de carbono que avancen por la senda hacia una mayor sostenibilidad.Desde la perspectiva de la gestión de la cartera, esto también implica un mejor conjunto de valoraciones. En efecto, al estar a la vanguardia de la transición a una economía circular, los habilitadores y los disruptores tienden a cotizar a múltiplos elevados, dado que ya han atraído la atención de los inversores. Por el contrario, los mejoradores y adoptantes suelen tener un precio mucho más bajo, pues el truco está en poder identificar a aquellos que realmente tienen la intención de ser más circulares, con hecho inversiones y no solo palabras, y aportando pruebas tangibles de mejora.

Un ejemplo interesante de «mejorador» es Air Products. El gas industrial, el área de actividad de la empresa, emite claramente grandes cantidades de CO2, debido sobre todo a las emisiones de alcance 3.

Dicho esto, las importantes inversiones que Air Products está realizando en hidrógeno azul/verde, así como en combustibles sostenibles para la aviación, con 11.000 millones de dólares ya comprometidos y cuya puesta en marcha está prevista para antes de 2027 (y otros 4.000 millones de dólares que se asignarán a futuros proyectos para ese mismo año), contribuirán a mejorar la transición hacia las energías renovables.

Han dejado muy claro que nuestro marco económico debe cambiar de lo lineal a lo circular. Pero, ¿cuáles serán los factores de impulso de esta transición, especialmente en las difíciles circunstancias actuales de recesión e inflación?

Como es evidente, los agentes económicos no están en su mejor momento, con una desaceleración del crecimiento y un rápido aumento del coste de la deuda. Sin embargo, creemos que se está tomando conciencia de los límites del modelo económico actual, a lo que quizá estén contribuyendo los factores subyacentes de la inflación, es decir, los problemas de la cadena de suministro provocados por la covid-19 y el desequilibrio entre la oferta y la demanda de energía debido a Ucrania.

Así pues, en un horizonte relativamente a corto plazo, esperamos varios factores de impulso para la adopción de una economía circular: el apoyo normativo y político a nivel gubernamental, el aumento de la demanda de productos sostenibles a nivel de los consumidores y el deseo de contar con cadenas de suministro locales/resilientes a nivel de las empresas. Y no digamos ya el encarecimiento de las materias primas, que supone otro fuerte incentivo para el cambio y rápido.

En un horizonte de medio a largo plazo, el perfil de crecimiento superior de las empresas que han adoptado un modelo de negocio circular (con un mejor control del riesgo, menos problemas en la cadena de suministro y dependencias externas, así como una mayor fidelidad de los clientes) también debería ser un factor de impulso para una transición más generalizada. Al igual que lo serán sus mayores márgenes, gracias a un modelo de negocio con menor uso del capital y a unos costes de materias primas más bajos. Por último, esta combinación de crecimiento más rápido y márgenes más elevados debería traducirse en múltiplos de valoración más altos, lo que serviría para convencer tanto a las empresas como a los inversores de las virtudes de la circularización. Porque, en definitiva, todo depende de los flujos de capital. Desde luego, nosotros estamos convencidos de que la economía circular contiene los principales ingredientes para una inversión de éxito a largo plazo.

Acerca del fondo DECALIA Circular EconomyFund

- Basado en el modelo de negocio circular, invirtiendo en seis tendencias seculares (Modelos Circulares, Tecnología Innovadora, Renovables, Medioambiente más Limpio, Preservación de la vida, Ecodiseño) englobadas en CIRCLE

- Visión de futuro: invertir no solo en valores exclusivamente de la economía circular, sino también en «mejoradores», empresas con una gran huella medioambiental y un alto potencial de impacto marginal

- Un equipo centrado en la inversión temática gestionada por un equipo experimentado: Alexander Roose (exdirector de inversión de Fundamental Equity de Degroof Petercam AM) y Jonathan Graas (anterior gestor de cartera principal de dos fondos temáticos sostenibles en Degroof Petercam AM)