Entrevista a Andrea Biscia, analista de renta variable y analista ESG

O2 y ecología es uno de los siete temas principales del DECALIA Sustainable SOCIETY Fund que darán forma a nuestra sociedad del futuro.

El ámbito del aislamiento ofrece un gran potencial y esto es lo que hay que saber al respecto:

- Beneficios potenciales de la eficiencia energética gracias a un mejor aislamiento

- Ventajas e inconvenientes de los distintos materiales utilizados para aislar los edificios

- Mercados finales y su respectiva resiliencia a una recesión económica

- Principales empresas activas en el mercado del aislamiento y techos

- Oportunidades de inversión (y prueba de estrés en el peor de los casos)

Ante la llegada de un duro invierno en Europa desde el punto de vista energético, el objetivo inmediato de las autoridades políticas es, lógicamente, asegurar un acceso suficiente a las fuentes de energía para evitar apagones y limitar el impacto de la inflación a los consumidores. No obstante, su objetivo a largo plazo debe ser reducir el consumo de energía en todos los sectores de la economía. Un aislamiento más eficiente puede ser crucial en ese sentido. Sobre todo porque se considera que más de tres cuartas partes de los edificios de Europa (alrededor de un millón de casas solo en Suiza) y el 90% de los de EE. UU. no están suficientemente aislados.

Andrea, ¿podría comenzar haciendo una breve descripción de la cadena de valor de la construcción?

La cadena de valor de la construcción es bastante sencilla. Empieza con la extracción de materias primas, fósiles o minerales. A continuación, estas se transportan a los fabricantes, que los transforman en productos de construcción que se venden directamente a los contratistas o a través de los distribuidores; los mercados finales se dividen en residencial/no residencial y nuevas construcciones/reformas.

Con el peso de la inflación sobre el gasto de los consumidores, la tendencia al alza de los tipos de interés hipotecarios y la ralentización del crecimiento del PIB, ¿no es probable que el sector de la construcción se vea afectado?

La construcción está claramente correlacionada con la situación económica, como demuestra el hecho de que las ventas de viviendas nuevas cayeran el mes pasado en EE. UU. Pero, a pesar de ello, algunos segmentos de los mercados deberían mostrarse resistir mejor a una recesión económica.

En concreto, esperamos que la construcción en EE. UU. se comporte mejor que en Europa. Además de que construcción de nuevos edificios lleva ya varios años a la baja en Europa, la gran dependencia del gas ruso por parte del Viejo Continente dificulta las perspectivas económicas.

También preferimos la construcción no residencial a la residencial, debido a las diversas medidas de ayuda que están ofreciendo los gobiernos y a la tendencia hacia la vivienda multifamiliar en el ámbito residencial, que tiende a asemejarse más a la construcción comercial por lo que respecta a las empresas contratadas.

Por último, en un entorno de subida de la inflación y de los tipos hipotecarios, las reformas suelen resistir mejor que las nuevas construcciones. Un proyecto de nueva construcción puede aplazarse, pero no así la reparación de, por ejemplo, un tejado con goteras.

Cuando se reforma un edificio, ¿cuál es exactamente el potencial de mejora de la eficiencia energética con un mejor aislamiento?

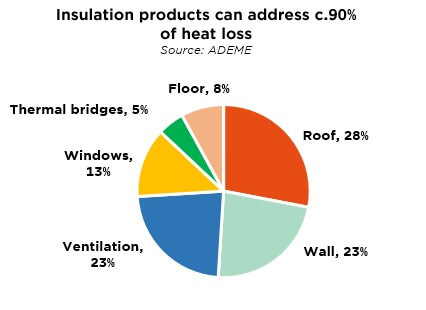

El potencial es enorme, de ahí que nos centremos en este segmento de la cadena de valor de la construcción. Según cálculos de la ADEME, la Agencia Francesa de Medioambiente y Gestión de la Energía, en una casa anterior a 1974 no aislada, la mitad de la pérdida de calor se produce a través de las paredes y el tejado. Además, de acuerdo con un estudio del Gobierno británico, el ahorro anual en eficiencia energética que puede generar el aislamiento (para una casa normal de tres habitaciones con calificación F) es de casi 700 libras esterlinas, muy superior a lo que se puede conseguir con la sustitución de la caldera (300 libras), o los termostatos, las ventanas de doble acristalamiento y la iluminación de bajo consumo (cada uno de ellos por debajo de 100 libras).

El aislamiento y el techo son productos de construcción denominados «ligeros». ¿No hay también oportunidades de descarbonización en el segmento de productos de construcción más pesados?

Al no existir todavía alternativas «más ecológicas» válidas al hormigón y al cemento, las empresas activas en el sector de los productos de construcción pesados son muy contaminantes, además de sufrir un elevado coste actual de la energía (que utilizan a gran escala), los impuestos sobre el carbono y los certificados de CO2. En nuestra opinión, no resulta una propuesta atractiva.

¿A qué ritmo podría crecer el aislamiento en la próxima década?

Se espera que el mercado del aislamiento crezca a una tasa anual compuesta del 4,5% hasta 2030 e incluso más rápido en EE. UU. (en torno al 6%). La actual crisis energética, junto con el apoyo político, podría propiciar un crecimiento de un solo dígito durante la próxima década. Por supuesto, las empresas innovadora con exposición al mix adecuado de mercados finales podrían obtener unos resultados mucho mejores.

Analizando más a fondo el aislamiento de paredes, que supone la mitad del mercado total del aislamiento térmico de edificios, ¿podría describir los diferentes tipos de materiales que pueden utilizarse?

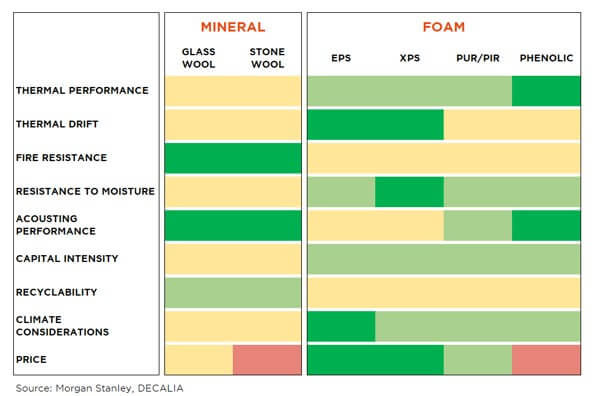

Dejando de lado las «soluciones» de origen vegetal o animal, que pueden ser importantes en el futuro pero que, por ahora, son testimoniales, se emplean dos tipos de materiales para aislar los edificios: la espuma y la lana mineral.

En pocas palabras, la espuma se basa en derivados del petróleo (p. ej., el poliestireno expandido EPS o el poliestireno extruido XPS), mientras que la lana mineral se basa en la roca (la lana de roca se produce fundiendo roca de basalto y coque; la lana de vidrio fundiendo arena, carbonato de sodio y piedra caliza).

Usted considera claramente que la espuma es el más interesante de estos materiales hoy en día, ¿por qué?

Como se muestra a continuación, la espuma ofrece el mejor rendimiento térmico, especialmente en términos de conductividad y resistencia. También requiere un menor uso de capital, es más delgada para instalar y más barata desde el punto de vista del comprador. Este último punto puede sonar algo contradictorio, dada la subida del precio del petróleo en el último año.

Sin embargo, en comparación, las materias primas minerales se han encarecido mucho más. El coque de petróleo, por ejemplo, se ha disparado un 132% interanual (precio medio de enero-julio), frente al 48% del petróleo. También hay que tener en cuenta que el precio del MDI (diisocianato de metileno difenilo), el derivado del petróleo que se emplea para producir espuma aislante, ha tenido una evolución inferior a la del petróleo, con una subida de solo el 14%.

¿Y los tejados? ¿Suponen también una oportunidad de inversión atractiva?

Si la resiliencia es nuestro principal criterio de inversión, los tejados destacan claramente. Las reformas suponen en torno al 80% de ese mercado y, en general, son de carácter no discrecional. Como ya se ha mencionado, si el tejado de un edificio está dañado, hay que repararlo, y con urgencia. También nos gustaría señalar que hasta el 40% de la factura de la reparación de un tejado suele corresponder al aislamiento, y que algunas empresas se dedican tanto al aislamiento de paredes como al de tejados.

¿Podría darnos algunas ideas sobre el entorno competitivo? ¿Quiénes son los principales actores del mercado del aislamiento y cuáles son sus respectivas áreas de exposición?

Los cuatro grandes valores con dedicación exclusiva son Kingspan, Rockwool, Owens Corning y Carlisle. Los dos primeros se dedican principalmente al aislamiento (aunque Kingspan adquirió hace poco una empresa de tejados), y los dos últimos tanto al aislamiento como a los tejados.

En cuanto al tipo de aislamiento que se vende, Rockwool (como su nombre indica) se dedica a la lana mineral (más concretamente, a la lana de roca), Kingspan y Carlisle a la espuma, mientras que Owens Corning produce ambos.

¿Cuál es el potencial de innovación en el sector del aislamiento y quién lo impulsa?

Donde hay crecimiento y cuota de mercado que captar, hay incentivos para innovar. Un primer ejemplo que señalaríamos es la espuma en spray de Carlisle.

A pesar de ser más cara y de requerir instaladores profesionales, la espuma en spray está creciendo a un ritmo más rápido (de un solo dígito) que el aislamiento tradicional. Las razones de esta superioridad incluyen su capacidad para rellenar huecos y grietas, su mayor durabilidad, el hecho de que ayuda a bloquear la humedad y las posibilidades que abre para adaptar paredes existentes sin aislamiento.

Otro interesante avance reciente es la integración del aislamiento en los paneles solares. La nueva generación de «PowerPanel» de Kingspan, por ejemplo, combina su tecnología de aislamiento «QuadCore» de alto rendimiento con una eficiente tecnología fotovoltaica monocristalina, lo que reduce mucho el tiempo y la complejidad de la instalación.

Al hablar con usted, Carlisle parece destacar, tanto en lo que respecta a la transición de la empresa hacia productos de construcción sostenibles puros como por su compromiso continuo con los factores ESG. ¿No refleja ya la valoración de la acción estas características atractivas?

Hay que reconocer que Carlisle figura entre los valores más caros, pero consideramos que está justificado por el mix de productos de la empresa (espuma en lugar de lana mineral), su exposición geográfica (EE. UU. supone el 80% de los ingresos) y, quizás lo más importante, los mercados finales a los que presta servicio (90% comercial).

También observamos que la valoración de Carlisle se sitúa actualmente en los niveles de antes de la covid-19, a pesar de las perspectivas mucho mejores para el aislamiento a partir de 2019, y que la rentabilidad positiva de la acción en lo que va de año constituye prueba de la resiliencia de su modelo de negocio. De hecho, todos los valores de la competencia están en territorio negativo en lo que va de año.

- Los edificios suponen actualmente el 40% del consumo energético de Europa

- El 64% de la energía consumida por los hogares europeos corresponde a la calefacción

- El 65% de los edificios europeos tienen al menos 30 años de antigüedad

- La Comisión Europea desea duplicar (como mínimo) la tasa de reforma del 1%

- El aislamiento adecuado de una vivienda se amortiza en menos de 90 días

En caso de que se produjera el peor escenario económico, es decir, que Europa cayese en una grave recesión, ¿cuál podría ser el inconveniente para las diferentes empresas activas en el ámbito del aislamiento?

Hemos realizado una especie de «prueba de estrés», empleando hipótesis muy negativas para los distintos mercados finales de las cuatro empresas mencionadas.

En particular, suponemos un descenso del 40% en la construcción residencial nueva (a modo de comparación, cayó un 50% durante la gran crisis financiera de 2007-2008) y una caída del 25% en la construcción no residencial nueva. En cuanto al segmento de reparación, mantenimiento y mejora (es decir, reformas), que los agentes consideran que se mantendrá estable en el peor de los casos, calculamos un descenso del 5%.

Todo ello supone una caída potencial de entre el 20% y el 35% en los valores de aislamiento, que se está produciendo en parte en estos momentos. Por tanto, los inversores deberían buscar oportunidades para obtener exposición a este prometedor y necesario componente de la transición energética.

Para concluir esta charla sobre el aislamiento, ¿podría comentarnos otros avances del sector de la construcción que ayuden a hacer el mundo más verde?

Las empresas constructoras tratan cada vez más de abordar la cuestión del carbono incorporado o, como lo define el Consejo Mundial de la Construcción Ecológica, «las emisiones de carbono asociadas a los materiales y al proceso de construcción a lo largo de todo el ciclo de vida de un edificio o infraestructura».

Estas emisiones, denominadas de alcance 3, suponen la mayor parte de sus emisiones totales (el 80%, por ejemplo, en Kingspan). Por ello, nuestra próxima publicación de la serie de Ecología tratará sobre los modelos de negocio circulares que abordan esta cuestión.

Informacion sobre el fondo DECALIA Sustainable SOCIETY

- Fondo de renta variable global multitemático, que invierte en sectores innovadores y empresas disruptivas que configurarán nuestra sociedad futura

- El fondo invierte en siete temas de inversión, cuya denominación en inglés conforma la sigla SOCIETY: Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation

- Está gestionado por un equipo experimentado: Alexander Roose (exdirector de renta variable fundamental de Degroof Petercam AM) y Quirien Lemey (exgestor principal de un fondo multitemático de Degroof Petercam AM)

Informacion sobre DECALIA SA

Fundada en 2014, DECALIA SA es una compañía suiza de gestión de inversión. Cuenta con más de 70 empleados y tiene bajo su gestión activos por valor de 4.900 millones de euros. Además, se ha expandido rápidamente, en particular gracias a la experiencia en gestión activa acumulada por sus fundadores en los últimos 30 años. Las estrategias formuladas por DECALIA se centran en cuatro temas de inversión que se consideran prometedores a largo plazo: la desintermediación del sector bancario, la búsqueda de rentabilidad, las tendencias a largo plazo y las ineficiencias del mercado. DECALIA está regulada por la FINMA mediante una licencia para gestoras de activos de inversión colectiva. Además de su sede en Ginebra, el grupo tiene oficinas en Zúrich, Milán y distribuidores de la Sicav de DECALIA en España y Alemania.