Reji Vettasseri. Gestor principal de cartera de Estrategias de crédito privado de DECALIA

- El crédito privado alcanza una proporción récord en la captación de fondos en los mercados privados

- Los estudios indican que los inversores siguen considerando que la asignación es insuficiente

Condiciones de mercado atractivas para una clase de activos de eficacia demostrada

El auge del crédito privado

A principios de este año, el presidente de Blackstone, Jonathan Gray, afirmó que el crédito privado se encontraba en un «momento dorado». Desde entonces, esta opinión, y a menudo la propia frase, ha sido repetido con frecuencia por altos directivos de empresas como BlackRock, Goldman o JP Morgan.

Podría resultar tentador considerar que todo esto no es más que propaganda del sector. Sin embargo, el crédito privado no solo está apareciendo más en los discursos, sino que también está encontrando un espacio mucho mayor en las asignaciones de los inversores.

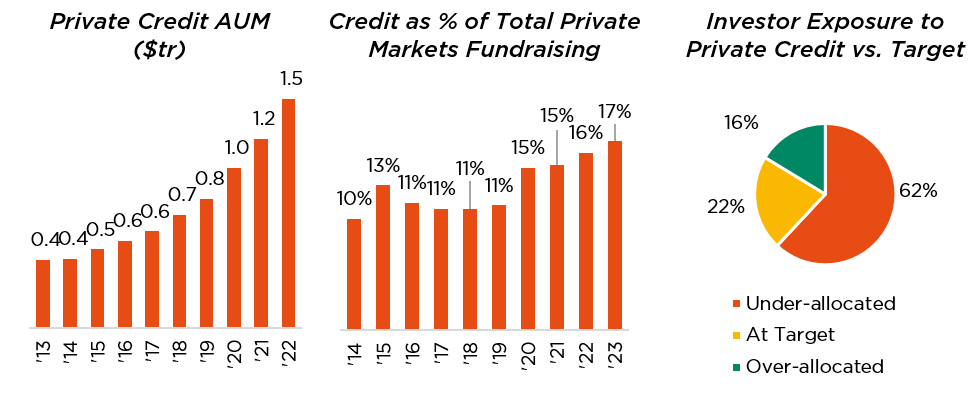

La proporción del crédito en la captación de fondos en los mercados no cotizados alcanza la cifra récord del 17% en lo que va de año (frente al 10%-11% de finales de la década pasada). En términos absolutos, captó 242.000 millones de dólares en 2022, igualando el récord del año anterior, a pesar de ser un año difícil para la mayoría de las demás clases de activos. Los activos totales del sector superan actualmente los 1,5 billones de dólares (más que el mercado de préstamos bancarios sindicados), pero los estudios indican que los inversores siguen considerando que la asignación es insuficiente.

Creemos que esto se debe tanto a una mejora de las perspectivas de la clase de activos como a una reevaluación positiva del valor del crédito privado durante el ciclo.

En la actualidad, las operaciones de crédito privado se están beneficiando de la combinación históricamente inusual de un entorno de tipos de interés elevados y unas condiciones de mercado oportunistas tras el retroceso de las entidades de préstamo tradicionales. Esto debería impulsar las rentabilidades en relación con el rendimiento histórico y también en relación con otros activos (p. ej., crédito líquido y capital riesgo).

Mientras tanto, se considera que el crédito privado ha demostrado su capacidad de resistencia al superar su primera gran prueba (la pandemia de covid-19) y sortear de momento la actual desaceleración macroeconómica. Y ello en un momento en el que muchos están sufriendo fuertes pérdidas no solo en sus carteras bursátiles, sino también en las de sus clientes. Por tanto, el valor del crédito privado como herramienta de diversificación de carteras menos correlacionadas resulta ahora más evidente.

Mejora de las perspectivas

Los tipos oficiales suben

Los tipos del BCE han subido 4,25 puntos porcentuales desde el inicio del ciclo de subidas a mediados de 2022, impulsando a su vez los rendimientos de la deuda privada. En los segmentos que utilizan tipos variables, el ajuste ha sido automático. En los que tienen tipos fijos, los préstamos se han revalorizado plenamente.

El mundo parece abocado a un entorno de tipos «más altos durante más tiempo». Pero incluso si el ciclo gira, el crédito privado normalmente se ajusta con retraso. Los cupones de la deuda privada se dispararon a finales de 2022; los bonos sensibles al mercado se movieron a principios de año. La otra cara de la moneda es que las entidades de préstamo privadas deberían ser los últimos en recortar cuando bajen los tipos.

Las entidades de préstamo tradicionales retroceden

A principios de 2023, el sector bancario sufrió turbulencias, que consistieron en varias quiebras en EE. UU. (Silvergate, Signature, Silicon Valley Bank y First Republic) y la venta por las dificultades de Credit Suisse.

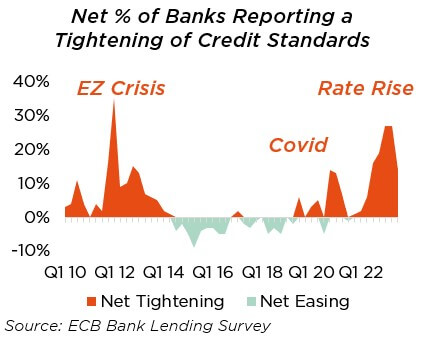

Como escarmientos, los bancos han retrocedido. Las condiciones de concesión de créditos se han ido endureciendo desde la covid-19 y la tendencia se ha acelerado. El sistema financiero es estable, pero los datos de la encuesta bancaria del BCE (abajo) se aproximan a los de la crisis de la zona euro. Y los problemas no se circunscriben a los bancos. Las emisiones de high yield europeas cayeron un 57% interanual en el período de doce meses cerrado en junio de 20235.

En unas condiciones macroeconómicas más difíciles, lo lógico es ser selectivos.

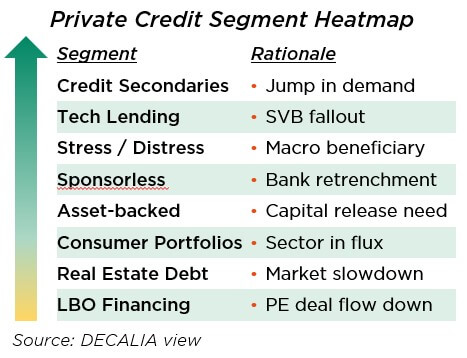

Pero consideramos que la retirada del crédito convencional es indiscriminada, lo que deja margen para que las entidades de préstamo alternativas se centren en los prestatarios fuertes que quedaron rezagados. Sin embargo, el desequilibrio exacto entre oferta y demanda varía según el segmento.

Por ejemplo, la caída de SVB eliminó a una entidad de préstamo clave para el sector tecnológico; pero muchas compañías tecnológicas siguen operando y pueden pagar por capital para crecer. En el sector secundario del crédito, el limitado número de compradores se ve desbordado por las operaciones, pues cada vez más propietarios de activos tratan de vender posiciones (p. ej., por problemas de liquidez interna). Todavía es pronto en el ciclo de estrés/dificultades, pero deberían surgir grandes oportunidades.

Por lo demás, las ventajas de la menor competencia se ven contrarrestadas en parte por una caída de la demanda. En particular, los préstamos directos para financiar operaciones de capital riesgo (el mayor segmento del crédito privado) tienen que afrontar una reducción del número de operaciones de compra apalancada (LBO) y a menores necesidades de deuda por operación conforme se moderan los niveles de apalancamiento.

En la deuda inmobiliaria, podría estar dándose una dinámica de flujo de operaciones similar. La marea alta debería seguir levantando todos los barcos, pero algunos se encuentran en aguas más tranquilas.

Las estrellas se alinean

No es la primera vez que los bancos retroceden, ni tampoco la primera vez que los tipos suben. Sin embargo, es la primera vez que ambas cosas suceden a la vez desde que apareció la deuda privada como clase de activos. Los tipos subieron a mediados de la década de 2000 y a finales de la de 2010, pero había «dinero fácil» por todas partes. Tras la crisis financiera mundial y la covid-19, los inversores podían ser oportunistas, pero los tipos estaban en mínimos.

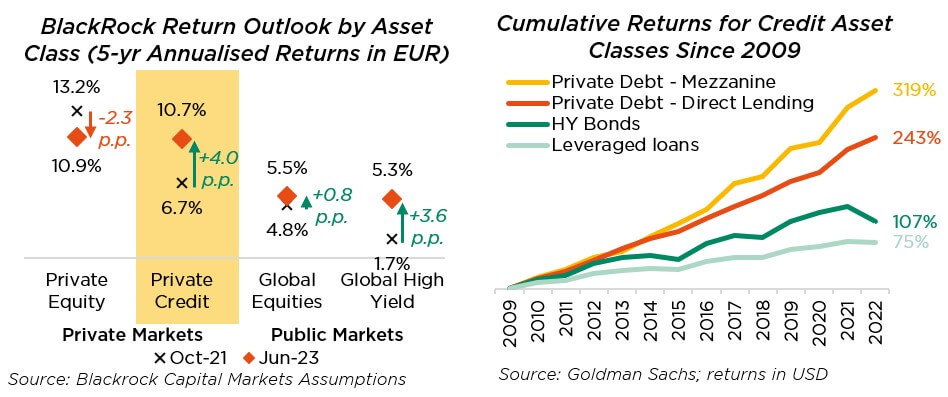

La combinación actual es potente. Según las previsiones de BlackRock (arriba), las expectativas de rentabilidad del crédito privado han aumentado en torno a un 4% desde finales de 2021. Las subidas de tipos también favorecen al high yield; pero, aún así, la prima de la deuda privada también ha aumentado. Y, tomando como base los préstamos directos al capital riesgo, en las estrategias por las que más apostados, los diferenciales sobre los bonos podrían aumentar aún más. El cambio en relación con el capital riesgo resulta aún más llamativo. El menor apalancamiento, los mayores intereses, el débil crecimiento y las valoraciones moderadas limitan las perspectivas de compra. La diferencia entre la rentabilidad del capital riesgo y la elevada rentabilidad de la deuda privada podría incluso casi desaparecer a corto plazo.

Reevaluación del historial

Superar las primeras grandes pruebas

El crédito privado no despegó realmente hasta después de la crisis financiera. Durante la década de 2010, los críticos solían indicar que nunca se había puesto realmente a prueba. Tras el tumultuoso inicio de la década de 2020, ya no es así.

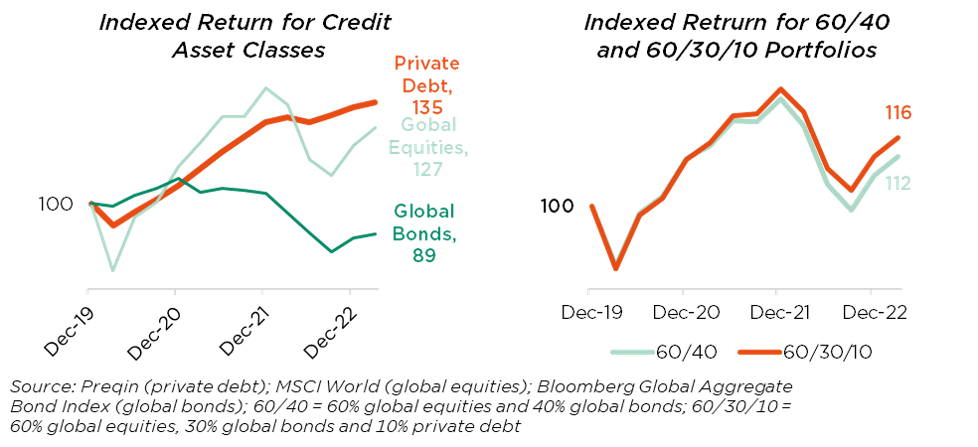

Desde la crisis financiera mundial, la deuda privada ha generado entre el doble y el triple de rentabilidad que los bonos y los préstamos apalancados (véase arriba a la derecha). También ha sido menos volátil, como resulta especialmente evidente en los últimos años, cuando el crédito convencional se desplomó.

El crédito privado no se valora diariamente a precios de mercado, lo que a simple vista puede suavizar la volatilidad a corto plazo. Pero las tendencias a largo plazo implican una capacidad de resistencia más fundamental. Vemos algunos factores clave:

- Diligencia debida más profunda: cuando se trabaja en exclusiva con una entidad de préstamo privada que puede funcionar a su ritmo, los prestatarios se exponen a una diligencia debida mucho más a fondo. En los procesos tradicionales, las inquietudes sobre la facilidad de gestión del proceso o la confidencialidad les frenan. Las entidades de préstamo privadas pueden ofrecer un mayor apalancamiento, pero solo después de haber entendido y mitigado mejor los riesgos.

- Gestión activa: los bonos no suelen tener cláusulas. Los préstamos bancarios sí, pero los sindicatos de bancos rara vez tienen la capacidad o la coordinación para reaccionar de forma óptima ante un incumplimiento. En cambio, las entidades de préstamo privadas suelen negociar rápidamente soluciones (p. ej., inyecciones de capital, planes de reducción de costes) o imponerlas de forma contundente.

- Menor sensibilidad a los tipos: los precios de los bonos son sensibles a los tipos, lo que puede provocar pérdidas significativas si se liquidan antes de su vencimiento. La deuda privada suele ser a tipo variable, lo que reduce la sensibilidad fundamental, y es una clase de activos de corta a media duración que se mantienen hasta el vencimiento.

Mejorar la cartera 60/40

Puede que el crédito privado haya superado su primera gran prueba, pero por otro lado parece que los bonos no han pasado su última gran prueba.

Quienes cuentan con asignaciones a crédito líquido, han recordado que la revalorización impulsada por los tipos implica que incluso los bonos «libres de riesgo» no están realmente libres de riesgo (a no ser que se mantengan hasta su vencimiento, en cuyo caso no son realmente líquidos). Además, la correlación negativa entre renta fija y renta variable se quebró totalmente cuando los tipos subieron al inicio de la crisis, socavando el supuesto más básico en el que se basan las carteras 60/40 tradicionales.

Al carecer de datos de mercado actualizados, los inversores conocedores de la teoría moderna de carteras suelen tener dificultades para analizar los activos poco líquidos. Pero las estadísticas a más largo plazo indican claramente que el crédito privado no solo tiene un excelente perfil independiente de riesgo y remuneración, sino también una menor correlación con los activos líquidos. Puede desempeñar un poderoso papel defensivo incluso cuando los bonos no rinden. A continuación, comparamos una cartera 60/40 con una alternativa 60/30/10 (en la que una cuarta parte de la exposición a renta fija se cambia por deuda privada), comenzando justo antes de la aparición de la covid-19.

Solo varía el 10% de la cesta, pero aun así la cartera 60/30/10 supera en 458 pb en un período de tres años y medio. La diferencia no se debe principalmente a los buenos tiempos, sino a la capacidad de resistencia en la recesión.

Además, este análisis emplea una media de mercado dominada por el préstamo directo a la deuda privada. El préstamo directo actúa como sustituto de los bonos y los préstamos sindicados en las operaciones de capital riesgo. Pero otras estrategias ofrecen exposición a ámbitos que de otro modo resultan simplemente inaccesibles para la mayoría de los inversores. Nuestro enfoque preferido de asignar más al crédito especializado no solo debería impulsar las rentabilidades absolutas, sino también reducir aún más las correlaciones.

Conclusión

Los responsables de asignación de activos a menudo han tratado la deuda privada como a un «excéntrico primo segundo» de sus posiciones líquidas, al que está bien invitar a las celebraciones, pero que no forma parte de la familia principal.

Esto nos parece injusto. La mejora de la cartera que ofrece el crédito privado merece un asiento permanente en la mesa. Y, si tenemos en cuenta su buen posicionamiento para el actual entorno de crédito de tipos altos y baja competencia, hoy puede incluso merecer el estatus de «invitado de honor».

Informacion sobre DECALIA SA

Fundada en 2014, DECALIA SA es una compañía suiza de gestión de inversión. Cuenta con más de 70 empleados y tiene bajo su gestión activos por valor de 4.900 millones de euros. Además, se ha expandido rápidamente, en particular gracias a la experiencia en gestión activa acumulada por sus fundadores en los últimos 30 años. Las estrategias formuladas por DECALIA se centran en cuatro temas de inversión que se consideran prometedores a largo plazo: la desintermediación del sector bancario, la búsqueda de rentabilidad, las tendencias a largo plazo y las ineficiencias del mercado. DECALIA está regulada por la FINMA mediante una licencia para gestoras de activos de inversión colectiva. Además de su sede en Ginebra, el grupo tiene oficinas en Zúrich, Milán y distribuidores de la Sicav de DECALIA en España y Alemania.

Sitio en español actualmente en construcción, haga clic aquí para ver el sitio en inglés.

Entre las fuentes externas se incluye:

- Blackstone, presentación de resultados del primer trimestre de 2021

- Financial Times, «The Private Credit ‘Golden Moment’» (6 de julio de 2023)

- Preqin

- PDI, «H1 23 Investor Report»

- BlackRock Investment Institute, «Capital Markets Assumptions»

- Goldman Sachs, «Private Credit Monitor» (8 de junio de 2023)

- KKR, «The Benefits of Private Credit in the ‘Traditional’»

- BlackRock, «Rebuilding Resilience in 60/40 Portfolios»

- Bloomberg

- encuesta a inversores de PDI

Todos los análisis se basan en los últimos datos disponibles a 11 de septiembre de 2023.