Von Alexander Roose, Head of Equities und Co-Portfoliomanager der Strategie DECALIA Sustainable

Während der Jahresauftakt 2022 für die Aktienmärkte mit einer gewaltigen Verkaufswelle begann, die ein sehr schwarzes Jahr einläutete, deuten Anfang 2023 ermutigende Signale auf eine Trendwende hin.

Kurz vor Redaktionsschluss oszillieren alle Leitindizes – beflügelt durch zwei markante Trendwenden und die rückläufige Headline-Inflation in den beiden letzten Monaten – eindeutig im grünen Bereich. Erstens kommt Europa dank niedrigerer Gaspreise und (daher) konsumfreudigerer Verbraucher wieder auf die Beine. Noch im Spätsommer 2022 war die Anlegerstimmung angesichts der Befürchtung einer unmittelbar bevorstehenden, unausweichlichen Rezession und der großen Frage, ob Europa den Winter ohne Blackouts überstehen würde, extrem pessimistisch. Zweitens kam es in China zu einer noch erstaunlicheren Trendumkehr, kurz nachdem das Land im Anschluss an den 20. Parteitag der Kommunistischen Partei im Oktober als „nicht investierbar“ eingestuft worden war.

Obwohl die negative Stimmung in China noch ausgeprägter war, waren die Ähnlichkeiten mit Europa verblüffend. Selten wurde die Investment Community so plötzlich auf dem falschen Fuß erwischt: die chinesische Regierung rückte bereits kurz nach dem Parteitag inoffiziell von ihrer Nullzins-Politik ab, was eine massive Rallye bei chinesischen Aktien auslöste, die auch im neuen Jahr anhielt (mehr dazu weiter unten).

Man fragt sich vielleicht, warum diese beiden Ereignisse überhaupt der Erwähnung wert sind, zumal sie vor unserer Nase passiert sind und von den Aktienmärkten vermeintlich bereits eingepreist waren. Die Antwort umfasst zwei Aspekte:

– Makroökonomische Entwicklungen sind von Natur aus erratisch. Eine Prognose gelingt selten fehlerfrei. Folglich sollten Top-Down-Erwägungen in einem Rahmen für Aktienanlagen auf keinen Fall ausschließlich auf makroökonomischen Aspekten beruhen – ganz im Gegenteil! Wir sind der Auffassung, dass ein bewährter (multi-)thematischer Investmentprozess als Stabilitätsanker und Wegweiser für die Nutzung langfristiger Trends ausschlaggebend ist.

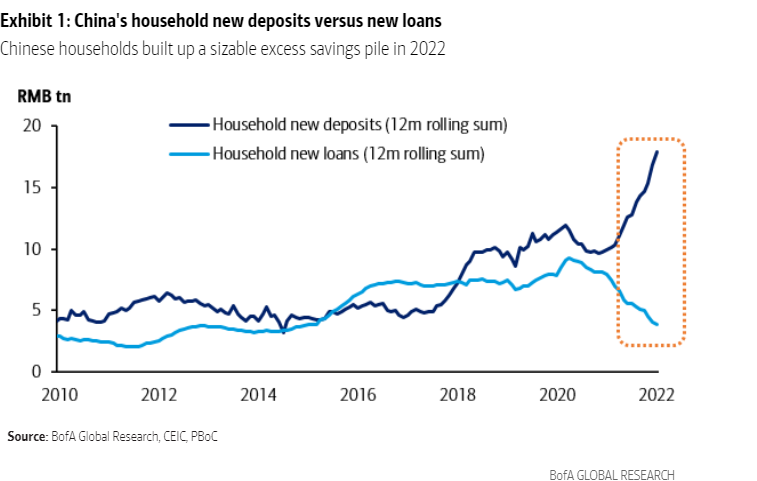

– Die Märkte weigern sich hartnäckig, zu liefern, was für sie prognostiziert wurde. Selten lag ein so einhelliger Konsens der Sell-Side-Strategen wie Ende 2022 vor. Eine Rezession galt für 2023 als gesichert, sogar in den USA. Lediglich das Timing war ungewiss, und die Gewinnprognosen sollten deutlich nach unten korrigiert werden. Dieser Konsens bröckelt sichtlich angesichts der großen Bandbreite potenzieller – positiver oder negativer – makroökonomischer und geopolitischer Ereignisse, die uns 2023 bescheren wird. Obwohl wir nicht beanspruchen, Experten für Makroökonomie zu sein, ist die erneute Öffnung der chinesischen Wirtschaft unserer Ansicht nach die wichtigste Trumpfkarte für 2023, vor allem, wenn man bedenkt, welch enormes Potenzial das angehäufte Sparvermögen nach dem zweijährigen Lockdown angesichts des Nachholbedarfs darstellt (siehe nachstehende Grafik).

China: Neue Einlagen und neue Kredite im Vergleich

Wie die Grafik zeigt, hat sich das Sparvermögen fast verdoppelt und beläuft sich nun auf fast 2 Billionen USD. Obwohl sich die Risikoaversion chinesischer Verbraucher nicht mit der von US-Konsumenten vergleichen lässt (vor allem nach den traumatischen zweijährigen Ausgangsbeschränkungen), könnte sich eine Rückkehr dieses Sparvermögens zum Mittelwert (Mean Reversion-Trend) mit der Zeit als starker Stützfaktor für die chinesische und die Weltwirtschaft erweisen. Gleichzeitig könnte diese Rückkehr sich aber auch als Stellgröße für einen Anstieg der Inflation im späteren Jahresverlauf erweisen und somit die Hoffnung der Anleger auf eine weniger restriktive Haltung der Zentralbanken zunichte machen.

Auch wenn die Aktienmärkte im Jahr 2023 unseres Erachtens nicht in ruhigem Fahrwasser navigieren dürften, gibt es dennoch die Hoffnung, dass die Gefahr einer (gravierenden) Rezession nachlassen könnte.

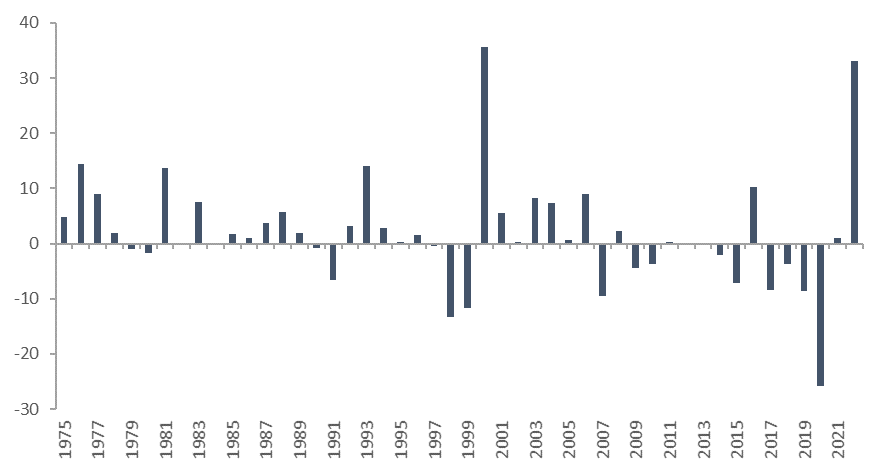

Der geneigte Leser könnte sich ferner fragen: Worauf zielt die Überschrift ab? Nun, der Titel bezieht sich auf die sich schließende Lücke zwischen sogenannten Value-Titeln und Wachstumswerten, mit anderen Worten, den Great Reset, die in den letzten fünfzig Jahren nur bei drei Anlässen eingetreten ist (siehe nachstehende Grafik):

Global MSCI Value- und MSCI Growth-Index im Vergleich (relative Jahresrenditen)

Wir haben es immer abgelehnt, Aktien in Value- oder Wachstumsschubladen zu stecken, schon gar nicht anhand des KGV, oder schlimmstenfalls des KBV, wie beim MSCI-Verfahren.

Wir halten die Analyse der FCF-Renditen und der qualitativen Elemente für die Bewertung der Robustheit eines Geschäftsmodells für sinnvoller, unabhängig davon, ob die FCF-Generierung eher in der Gegenwart (wie bei Aktien mit kurzer Duration) oder zu einem späteren Zeitpunkt erfolgt (d.h. bei Vermögenswerten mit langer Duration).

Howard Marks bringt dies in seinem hervorragenden Memo („Something of Value“ genau auf den Punkt: „Not everything that counts can be counted, and not everything that can be counted counts“ (Nicht alles, was zählt, kann auch gezählt werden, und nicht alles, das gezählt werden kann, zählt).

Die vorstehende Grafik ermöglicht einige interessante Schlussfolgerungen:

- Wie bereits erwähnt, kam es bisher nur wenige Male zu einem derartigen Great Reset, in dessen Folge die Performance-Diskrepanz jeweils immer erheblich schrumpfte . Dies war sogar nach dem Jahr 2000 der Fall, als die Bewertungen von Wachstumswerten mit höheren Marktkapitalisierungen in astronomische Höhen schnellten und anders als 2022 kaum auf die Free-Cashflow-Generierung zurückzuführen waren. Folglich ist ein ausschließlich auf dem Value-Stil beruhender Investmentansatz für Aktien, für den einige Sell-Side-Strategen plädieren, wohl kein zielführendes Erfolgsrezept für die Zukunft.

Aus demselben Grund empfiehlt es sich nach der deutlichen Korrektur von Small- und Mid Caps im Vergleich zu ihren größeren Pendants im Jahr 2022, auch kleinere Unternehmen im Investmentprozess in Betracht zu ziehen – dies ist eines der wichtigsten Merkmale des thematischen Investmentansatzes von DECALIA.

- Auslöser des Great Resets ist in erster Linie die Steilheit des Zinserhöhungszyklus von 2022 in den Industrieländern, der in massiven Kursrücksetzern bei Assets mit längerer Duration (parallel zu den übertrieben hohen Bewertungen bestimmter Segmente) gipfelte.

- Angesichts der Anzeichen für einen Rückgang der Inflation (z.B. der am 26. Januar veröffentlichte US-PCE-Preisindex) und der stabilen Prognosen für den Endzins der letzten Monate stellt sich die Frage, ob die Risiken weiterer Kursrückschläge bei Assets mit längerer Duration deutlich abgenommen haben, zumal einige dieser Vermögenswerte derzeit höhere FCF-Renditen bieten als Assets mit kürzerer Duration – und das bei besseren Wachstumsaussichten in einer Welt voller Unwägbarkeiten. Sind die hartnäckige Lohnkosteninflation in den USA und die bereits genannte erneute Öffnung Chinas die berühmten Kanarienvögel im Kohlebergwerk, d.h. Frühindikatoren für eine bevorstehende Gefahr?

In Zukunft sollte beim Portfolioaufbau ein ausgewogener Aktienansatz dominieren: die richtige Mischung aus Unternehmen mit attraktivem Wachstum zu angemessenen Preisen und kostengünstigen, aber intakten Geschäftsmodellen.

Wir sind davon überzeugt, dass die Qualität des Geschäftsmodells als Fundament eines Bottom-up-Investmentprozesses und ein langfristiger thematischer Ansatz mit einer gründlichen Analyse der Wertschöpfungskette unumgänglich sind, will man die Spreu vom Weizen trennen.

Im Rückblick waren die meisten dieser Qualitätsunternehmen Ende 2021 angesichts einer Welt mit höheren Zinsen nicht zukunftssicher – diese Ausgangslage hat sich nach dem Great Reset sicherlich geändert.

Thematische Anlagen waren im Jahr 2022 in schwieriges Fahrwasser geraten, doch wir sind inzwischen seit über 20 Jahren fest davon überzeugt, dass das thematische Investieren sowohl für die Top-down- als auch für die Bottom-up-Dimensionen eines Investmentprozesses gleichermaßen als Stabilitätsanker fungiert – vor allem angesichts des schnellen Wandels einer komplexen Welt und des Great Resets für Value-Titel und Growth-Werte im Jahr 2022.

Abschließend möchte ich auf die Grundsätze des thematischen Investmentansatzes von DECALIA eingehen:

- Identifikation und kontinuierliche Prüfung langfristiger Trends, von denen die Welt in den kommenden Jahren geprägt sein wird

- Gründliche Analyse der Wertschöpfungskette, bei der sich herausstellt, welche Unternehmen in einem bestimmten Segment ihrer Wertschöpfungskette über dauerhafte und hochwertige Geschäftsmodelle (und ggf. auch über das Potenzial zur Erzielung von positivem Impact) verfügen

- FCF-Generierung und Wachstum sowie eine solide Bilanz sind Kernelemente bei der Bewertung

- Ausgewogener ESG-Ansatz mit internen quantitativen und qualitativen Analysen

- Keine Präferenz in Bezug auf die Marktkapitalisierung, unterbewertete Mid Caps als Quelle für Alpha-Generierung

O2 & Ecology ist eines der sieben Oberthemen der Strategie DECALIA Sustainable , dessen Unternehmen die Zukunft unserer Gesellschaft gestalten.

Die fünf Unterthemen Wasserstoff, Solarenergie, Isolierung, Kreislaufwirtschaft und Siliziumkarbid wurden in der Artikelreihe DECALIA Ecology Series ausgeführt. Ein weiteres Thema wird im Jahresverlauf 2023 in der Reihe DECALIA Wellness Series besprochen.