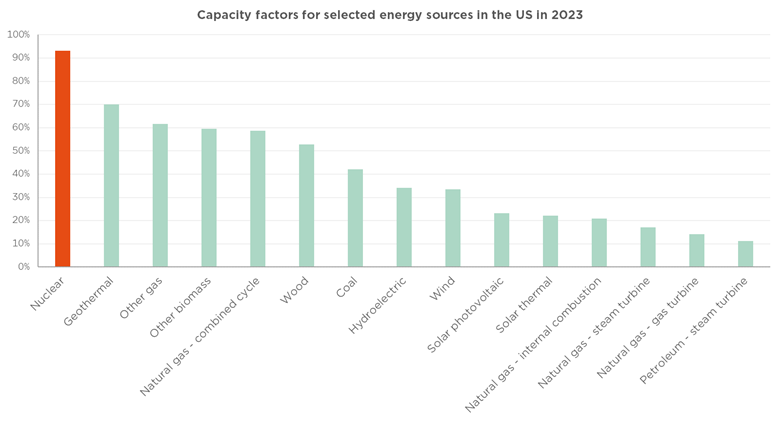

- Il nucleare è una fonte energetica per garantire il carico di base (ossia il requisito minimo di rete) priva di emissioni.

- La mentalità del pubblico e degli enti regolatori sta evolvendo positivamente, anche se permangono alcune criticità

- Per gli investitori, la catena del valore del nucleare offre un’ampia serie di opportunità a lungo termine

Come molti leader di tutto il mondo stanno arrivando a riconoscere, il raggiungimento di obiettivi ambiziosi di sostenibilità per il 2030/2050 implica necessariamente l’attribuzione di un ruolo di primo piano all’energia nucleare. In quanto fonte energetica priva di emissioni utilizzata per il carico di base, con impianti che offrono una longevità eccezionale, è un vettore chiave della necessaria transizione energetica dai combustibili fossili. Questo nonostante le persistenti preoccupazioni in materia di rifiuti e sicurezza, a cui l’opinione pubblica è sensibile, e probabilmente anche gli investitori.

I fattori che spingono al rialzo la domanda di energia nucleare sono molteplici. Innanzitutto, il fabbisogno di energia è in costante aumento e la tecnologia, in particolare per effetto dello sviluppo dell’intelligenza artificiale, è uno dei principali fattori trainanti. Attualmente si stima che i data center rappresentino circa l’1% del consumo mondiale di elettricità ma, con la loro rapida crescita in numero e dimensioni, questa quota della domanda è destinata a espandersi fortemente. In alcuni stati degli USA, che ospitano un’elevata concentrazione di data center, questa percentuale ha già superato il 10% secondo un recente rapporto dell’AIE.

In secondo luogo, il contesto normativo sta diventando più favorevole all’energia nucleare. L’obiettivo della COP28 prevede di triplicare la capacità nucleare entro il 2050. Da metà 2022 la tassonomia UE, un sistema di classificazione degli investimenti sostenibili, ha scelto di considerare conformi le attività nucleari, a condizione che soddisfino una serie di condizioni rigorose (in particolare in termini di smaltimento dei rifiuti). L’orientamento delle certificazioni ESG sta quindi cambiando per quanto riguarda l’esclusione degli asset nucleari. Segnaliamo inoltre che il rapporto di settembre 2024 di Mario Draghi sul futuro della competitività europea sottolinea la necessità di investire nelle infrastrutture energetiche a basse emissioni di carbonio del continente, ovvero nelle fonti di produzione rinnovabili ma anche nell’energia nucleare.

Anche l’opinione pubblica, forse a causa dell’inflazione dei prezzi dell’energia legata alla guerra in Ucraina, sta diventando più positiva nei confronti delle centrali nucleari. Una tendenza che potrebbe essere rafforzata dalle promesse dell’innovazione, in particolare dallo sviluppo previsto, nel prossimo decennio, di piccoli reattori modulari (SMR). Rispetto alle centrali nucleari tradizionali, presentano vantaggi in termini di fabbisogno di acqua di raffreddamento, flessibilità del sito, efficienza economica, scalabilità e costi di installazione. Possono anche essere integrati all’interno di hub energetici, insieme a fonti di energia rinnovabile più intermittenti. Solo due di questi reattori sono attualmente entrati in funzione a livello commerciale (rispettivamente in Cina e in Russia), ma sono stati commissionati oltre 200 progetti in tutto il mondo, con le BigTech in testa, intenzionate a raggiungere i propri obiettivi di neutralità carbonica.

L’energia nucleare deve ancora affrontare sfide come i lunghi tempi di costruzione (8-17 anni), la carenza di manodopera qualificata e le strozzature nelle catene di approvvigionamento: solo il 41% del mercato dell’uranio arricchito è accessibile agli Stati Uniti, con il resto controllato dalla Russia. Inoltre, preoccupazioni su sicurezza e uso bellico continuano a pesare sulla reputazione del settore, nonostante il Centro comune di ricerca dell’UE abbia escluso “prove scientifiche che l’energia nucleare faccia più danni alla salute o all’ambiente rispetto ad altre tecnologie”.

Dal punto di vista degli investimenti, l’energia nucleare offre notevoli opportunità: dall’estrazione dell’uranio alle società focalizzate sugli SMR (ad esempio, NuScale, BWX Technologies o Rolls-Royce), dai fornitori di servizi o prodotti necessari al funzionamento degli impianti (come Mirion) alle società di pubblica utilità (ad esempio Constellation Energy e NextEra Energy). È anche interessante notare che alcuni produttori di uranio stanno perseguendo un’integrazione verticale: Cameco, ad esempio, ha acquisito di recente una partecipazione del 49% in Westinghouse, rafforzando così la sua presenza in gran parte della catena del valore del nucleare.

In conclusione, se da un lato vorremmo mettere in guardia dal cedere a una forma di “NucleHype”, ossia di euforia per il nucleare, a breve termine, dall’altro sembra che si stiano creando le condizioni – normative, tecnologiche e ambientali – per una rivalutazione di questo tipo di energia a lungo termine.

Scritto da Gian Luca Grassini, Junior Portfolio Manager, ESG Analyst e Christopher Reuter

Trump 2.0: una versione migliore?

- Trump è tornato per Rendere di nuovo grande l’America… ancora!

- Movimento al rialzo del mercato azionario: troppo, troppo veloce, troppo limitato? O forse no…

- Cavalcare il facile inizio del Trump trade e il rally di fine anno

Trump è tornato, con un governo repubblicano unito, e i mercati finora hanno visto sostanzialmente di buon occhio la situazione. I mercati azioni statunitensi hanno toccato nuovi massimi, le azioni di Bitcoin e Tesla sono salite alle stelle, il dollaro USA ha registrato netti rialzi, mentre i tassi alla fine sono saliti ulteriormente, rispecchiando sia il riaccendersi degli spiriti animali che le aspettative di inflazione più elevate per il 2025. In effetti, i trend regionali si sono rivelati contrastanti con molti mercati non statunitensi che inizialmente hanno subito l’impatto delle potenziali politiche di Trump (dazi, incertezze commerciali o geopolitiche, aumento dei tassi statunitensi o rafforzamento del dollaro USA). Nel frattempo, i dati economici statunitensi continuano a sorprendere al rialzo, anche se il resto del mondo fatica a rimanere a galla. Tali tendenze divergenti sono visibili anche nelle traiettorie delle politiche monetarie, con la BCE che ora dovrebbe accelerare i tagli dei tassi mentre la Fed potrebbe rallentare il ritmo. Per quanto riguarda le banche centrali dei mercati emergenti, le politiche di Trump probabilmente renderanno il loro compito più complicato, in quanto dovrebbero pesare sul commercio globale e spingere l’inflazione al rialzo.

In altre parole, l’attuale spinta economica e finanziaria degli Stati Uniti è stata ottenuta principalmente a spese dell’Europa, in particolare dell’area euro e dei paesi emergenti. In questo contesto, è improbabile che la Cina sia il principale perdente, in quanto era ampiamente preparata a un tale esito e avrà ancora un certo potere contrattuale sui dazi (sicuramente più dell’Eurozona, che sarà probabilmente la principale vittima). Infine, i rischi geopolitici rimangono onnipresenti, ma potrebbero evolversi molto rapidamente, nel bene e nel male, sotto la rinnovata leadership di Trump.

Il nostro scenario di base, che prevede soft landing con una normalizzazione graduale dei tassi nei prossimi 12-18 mesi, rimane invariato. I rischi di coda sono tuttavia aumentati, mentre l’impatto finale sulla crescita futura (leggermente positiva per gli Stati Uniti, ma altrove orientata al ribasso) e sull’inflazione (leggermente più alta, soprattutto negli USA) dipenderà dalle persone nominate all’interno dei dipartimenti chiave della nuova amministrazione USA, dalla sequenza delle nuove politiche e da come risponderà il resto del mondo.

Di conseguenza, mentre attualmente i mercati statunitensi scontano già buone notizie, come dimostra l’ultima impennata del posizionamento dei portafogli, è possibile che altrove prevalga un pessimismo eccessivo e indiscriminato, che offrirà opportunità selettive non appena le acque si calmeranno. Le azioni mondiali restano costose in base alla maggior parte degli standard di valutazione, ma questa non è una novità (come nel mercato del credito) e non ha ostacolato il rally di quest’anno. Gli utili hanno svolto gran parte del lavoro, insieme a un premio per il rischio azionario meritatamente più basso, mentre i rendimenti obbligazionari si sono ridotti. Più nello specifico, gli elevati multipli attuali degli indici celano una realtà molto più complessa, con segmenti come l’Eurozona e le small-cap che offrono ancora sacche di valore al di là dei titani costituiti dai Magnifici Sette.

A livello di portafoglio, intendiamo beneficiare di un potenziale rally di fine anno mantenendo un posizionamento neutrale in azioni, che riflette la nostra visione cautamente ottimistica a breve termine, rafforzata dalla vittoria di Trump. Stiamo ritoccando il posizionamento nell’azionario e nell’obbligazionario per riflettere il potenziale impatto delle nuove politiche statunitensi. Manteniamo la preferenza per le azioni statunitensi, bilanciando l’allocazione tra small/mid cap (gestite attivamente) e mega-cap meno orientate alla crescita, che ora beneficiano della ripresa degli spiriti animali e della prevista deregolamentazione. Restiamo cauti in altre aree geografiche, come l’Eurozona (nuova sottoponderazione) e i mercati emergenti (anch’essi sottoponderati), dove le incertezze sul commercio globale e l’instabilità politica rappresentano rischi significativi, pur con minori venti contrari per la Cina.

Passando alle obbligazioni, manteniamo un orientamento neutrale, con una preferenza per la duration sovrana, le cui valutazioni sono migliorate sia negli Stati Uniti che nel Regno Unito (mentre il contesto dell’Eurozona è diventato più favorevole, passando a una leggero sovraponderazione), ma anche per il credito IG nel segmento a breve e medio termine della curva, rispetto ai segmenti HY/mercati emergenti. Continuiamo a promuovere una maggiore selettività in questo segmento, soprattutto per quanto riguarda il debito emergente in valuta locale, che abbiamo declassato a sottoponderato. Infine, continuiamo a privilegiare la diversificazione attraverso l’oro, quale bene rifugio in generale in vari scenari, e stiamo passando a un posizionamento più ribassista sull’euro, alla luce del recente accumulo di ostacoli a livello globale e di sfide interne.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono : LSEG Datastream, Bloomberg, FactSet, J.P. Morgan Asset Management, Statista.