- Il Bitcoin sta registrando una forte performance da inizio anno, anche se ancora molto volatile

- Dal punto di vista della domanda, il rally è stato sostenuto dall’approvazione da parte della SEC degli ETF su Bitcoin

- Il recente “halving” ha inoltre rallentato notevolmente la crescita dell’offerta di Bitcoin

I primi mesi del 2024 si sono rivelati ancora una volta un periodo di incertezza per il Bitcoin, il cui prezzo ha iniziato prima ad impennare fino a superare i 73.000 dollari il 14 marzo, per poi subire una brusca correzione, recuperare gran parte del terreno perso e scendere di nuovo. All’inizio di maggio, il Bitcoin era sceso del 23% circa rispetto al suo picco, ma era ancora in forte crescita su base annua. Al momento in cui scriviamo, la sua performance 2024 si avvicina al 65%, quasi alla pari con l’attuale “beniamino” del mercato azionario, Nvidia. Osiamo quindi chiederci se il Bitcoin può ora rientrare nei portafogli di investimento tradizionali, o il suo trading deve continuare ad essere lasciato alla folla di speculatori?

Sul fronte normativo, la decisione presa il 10 gennaio 2024 dalla SEC, l’autorità di vigilanza sui mercati finanziari degli Stati Uniti, di autorizzare la quotazione degli Exchange Traded Funds (ETF) su Bitcoin ha chiaramente contribuito ad alimentare il rally. Sebbene tali prodotti consentano agli investitori di partecipare alla performance del Bitcoin in modo liquido, senza dover acquistare direttamente il sottostante su una piattaforma di exchange dedicata, il loro patrimonio è effettivamente investito nella valuta digitale. Quanto più popolari saranno questi ETF, tanto maggiore sarà la domanda di Bitcoin.

Al di là del suo impatto sul prezzo del Bitcoin, l’approvazione della SEC ha anche dato una forma di legittimità a questo asset, e alle criptovalute più in generale. Il presidente della SEC era noto per la sua cautela nei confronti di questo settore, che aveva definito “altamente speculativo” in un’audizione davanti al Senato degli Stati Uniti nel luglio 2023, arrivando a definirlo “pieno di frodi, truffe e truffatori”. In diverse occasioni, la SEC si è rifiutata di autorizzare la commercializzazione di ETF simili, prima che una sentenza della Corte d’Appello di Washington dell’ottobre 2023 le forzasse la mano.

Mentre i dibattiti sulla regolamentazione del Bitcoin continuano a imperversare in molte giurisdizioni, sembra sicuro che l’adozione istituzionale del Bitcoin continuerà, dato che sempre più società e fondi di investimento incorporano questo asset nelle loro strategie finanziarie.

L’altro sviluppo chiave di quest’anno per il Bitcoin è stato l'”halving”. Definita nel protocollo Bitcoin, questa operazione avviene ogni quattro anni circa (per la precisione ogni 210.000 blocchi) e consiste nel dividere per due la ricompensa assegnata per il lavoro svolto nel “mining” dei Bitcoin. Nel corso degli anni, questa ricompensa è quindi scesa dai 50 Bitcoin iniziali, ai 25 nel 2012, ai 12,5 nel 2016 e ai 6,25 dal 20 aprile. Una riduzione così drastica ha rallentato notevolmente la creazione di nuovi Bitcoin, che è passata da 900 a 450 unità al giorno. Questa tendenza, unita a un’offerta finale totale limitata a 21 milioni di unità, contribuisce a conferire una forma di scarsità al Bitcoin e a farne salire il prezzo.

Il tasso di inflazione dell’offerta di Bitcoin si attesta attualmente allo 0,85%, ben al di sotto di quello dell’oro (circa 2,3%). Si potrebbe quindi affermare che il Bitcoin è diventato più raro dell’oro, anche se quest’ultimo è considerato il bene rifugio per eccellenza! Senza realmente approvare il Bitcoin come riserva di valore per i portafogli di investimento, in quanto il suo prezzo rimane estremamente volatile e non è accettato come mezzo di pagamento dai governi, dobbiamo comunque sottolineare i vantaggi che la sua natura digitale offre, ovvero una maggiore divisibilità e portabilità, posizionandolo come un moderno mezzo di scambio. E quindi, riconosciamo che merita una parte nelle nostre analisi di mercato. Perché, come dice il vecchio detto, “meglio un diavolo conosciuto che un angelo sconosciuto”…

Scritto da Rayan Benmabrouk, Trader

Lo scenario di soft-landing torna all’orizzonte

- Dopo alcune false partenze, il ciclo di allentamento monetario globale è ora pronto a partire

- Risultati del primo trimestre da urlo: lo spettacolo bottom-up è tutt’altro che finito, alimentando in generale revisioni al rialzo

- Per gli investitori a reddito fisso, la pazienza è una virtù… che prima o poi dovrebbe essere premiata

La recente debolezza dei dati sull’inflazione, sulle vendite al dettaglio e sull’occupazione negli Stati Uniti ha fatto tornare lo scenario di soft-landing all’orizzonte economico mondiale. Dopo alcune false partenze, il ciclo di allentamento monetario globale è ora destinato a concretizzarsi quest’estate, creando una combinazione positiva di tagli dei tassi e di crescita resiliente.

Di conseguenza, il nostro scenario centrale rimane invariato (soft landing con una crescita più lenta ma positiva e un’inflazione vischiosa ma accettabile, che porterà a un certo punto a una normalizzazione dei tassi), anche se i rischi di una temporanea riaccelerazione dell’inflazione e/o di un periodo di debolezza economica non possono essere totalmente scartati. A nostro avviso, la stagflazione rappresenterebbe lo scenario peggiore per i portafogli bilanciati, danneggiando sia le azioni che le obbligazioni e impedendo un rimedio di politica monetaria.

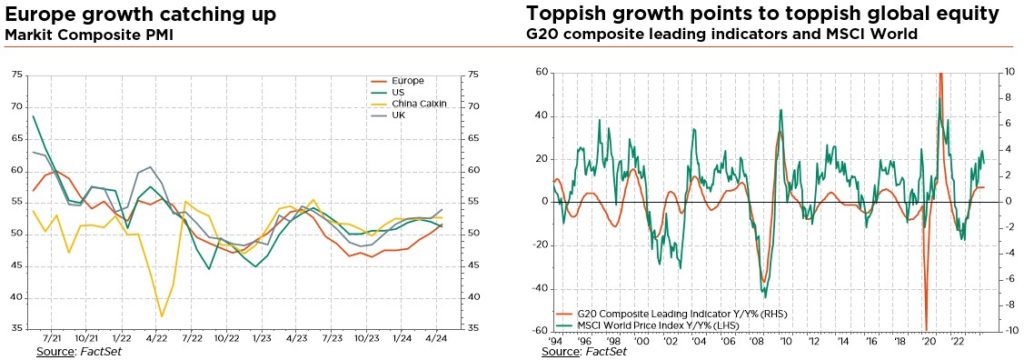

Nel frattempo, gli indici azionari globali non hanno impiegato molto a scrollarsi di dosso gli ultimi timori sui tassi e sulla geopolitica. Gli utili del primo trimestre sono stati un vero e proprio boom, insieme a un’inflazione statunitense più favorevole, a rendimenti obbligazionari in calo, ad afflussi sostenuti e a un’ampiezza del mercato maggiore, tutti fattori che hanno contribuito a questo rapido “catch-up trade”. In effetti, lo spettacolo bottom-up è tutt’altro che finito: la forte stagione del primo trimestre ha portato ad ampie revisioni al rialzo delle stime degli analisti, sostenendo la visione del consenso di una crescita globale del 10% per quest’anno e per il 2025. La vischiosità dei prezzi (inflazione), la fine del destocking e gli aumenti di produttività legati all’intelligenza artificiale rimarranno i protagonisti principali.

Per quanto riguarda le valutazioni, consideriamo gli attuali elevati multipli degli indici azionari come “l’albero che nasconde la foresta”. In effetti, guardando al di sotto degli indici si notano ancora segmenti di mercato valutati in modo interessante, anche se “meno magnifici”, come l’Europa e le small-cap. In sintesi, i fondamentali macro e microeconomici stanno tenendo il passo, mentre il calo dei rendimenti obbligazionari potrebbe giustificare un’ulteriore (modesto) re-rating.

Per gli investitori a reddito fisso, la pazienza è una virtù… che prima o poi dovrebbe essere premiata. I tassi appaiono ora equamente valutati e le aspettative di taglio dei tassi delle banche centrali sono coerenti con il nostro scenario macroeconomico globale.

Detto questo, a nostro avviso la riduzione dei tassi non ha (ancora?) offerto un’opportunità di valutazione sufficiente sulla duration, in quanto l’inflazione vischiosa, i tassi più elevati per periodi più lunghi (neutrali) e le preoccupazioni sulla sostenibilità del debito sovrano non possono essere scartati. Allo stesso tempo, è difficile trovare del credito interessante a questi livelli di spread storicamente ristretti. Manteniamo quindi una posizione cautamente neutrale sulla duration dei titoli sovrani, mentre la nostra preferenza per le obbligazioni corporate rispetto ai titoli sovrani continua a comportare un approccio “buy and hold” nella parte breve della curva e una selettività, in particolare nel segmento HY/mercati emergenti.

Per quanto riguarda le azioni, manteniamo un atteggiamento costruttivamente neutrale (che altro?) senza modificare la nostra allocazione complessiva (dopo alcune prese di profitto il mese scorso). I fondamentali sono favorevoli, ma i rischi di una maggiore volatilità del mercato (disinflazione irregolare, geopolitica, tempistica dell’allentamento monetario) porteranno a un probabile consolidamento, suggerendo rendimenti più attenuati nel breve termine.

Abbiamo tuttavia apportato lievi modifiche alle nostre view di allocazione tattica. In particolare, abbiamo perfezionato le nostre preferenze regionali, prendendo profitto in Giappone (nuova leggera sottoponderazione) e rivedendo al rialzo sia le posizioni nei Mercati Emergenti (tassi di riferimento statunitensi più bassi in vista, fondamentali macroeconomici per lo più favorevoli al di fuori della Cina, che ha appena annunciato un nuovo pacchetto di salvataggio per sostenere il suo mercato immobiliare depresso) sia nel Regno Unito (poco amato e poco costoso sia in termini assoluti che relativi, mentre i fondamentali macroeconomici nazionali sono in miglioramento) p

In definitiva, continuiamo a tradurre le nostre opinioni cautamente ottimistiche favorendo un approccio alla costruzione del portafoglio basato su un’allocazione diversificata e ben bilanciata di asset e settori, con una preferenza verso titoli ciclici di alta qualità all’interno delle azioni, puntando al contempo su carry, qualità e convessità nel settore obbligazionario.

Scritto da Fabrizio Quirighetti, CIO, Responsabile strategie multi-asset e a reddito fisso

Le fonti esterne comprendono: Refinitiv Datastream, Bloomberg, FactSet, Coinmarketcap.com.