- Les valorisations des titres solaires se sont effondrées depuis fin 2020

- Il serait peut-être temps pour les investisseurs de se réintéresser au secteur…

- … en reconnaissant les nombreux moteurs de long terme, mais aussi les risques inhérents

La plupart des acteurs du solaire ont connu un parcours boursier très difficile ces dernières années – bien loin des performances des « Magnificent 7 ».

Les producteurs chinois de panneaux solaires ont inondé le marché mondial, exerçant une pression baissière sur les prix finaux. Conjuguée à l’incapacité des régulateurs européens à protéger suffisamment les fabricants locaux, à des incitations à l’investissement moindres dans le segment résidentiel (notamment le changement de politique de la Californie fin 2022) et à un important déstockage, il n’est pas surprenant que les multiples des titres solaires se soient effondrés depuis fin 2020.

À cette époque, USD 5 mia environ étaient investis dans l’ETF Invesco Solar (ticker : TAN), l’un des plus importants du secteur. Aujourd’hui, ses actifs sous gestion s’élèvent à USD 1,4 mia, et son cours affiche un recul de 64% depuis le pic. Il en va de même pour l’ETF Ishares Global Clean Energy (investi pour un tiers dans le solaire) : d’un pic de USD 7 mia, ses actifs ont chuté à USD 3,6 mia en octobre dernier – et semblent depuis lors se stabiliser.

Plus près de nous, Meyer Burger, un producteur suisse d’équipements solaires, a été durement touché par le manque d’engagement ferme de l’Europe en faveur de l’indépendance énergétique. L’entreprise va devoir fermer sa grande usine en Allemagne – accessoirement, la plus grande manufacture de modules solaires en Europe – en raison du manque de soutien des gouvernements européen et allemand.

En lieu et place, elle se recentrera sur les États-Unis, attirée par les subventions et autres rabais d’impôts prévus par la loi sur la réduction de l’inflation (IRA) de 2022. Parmi les plus petites entreprises solaires, celles dites de tier 2 ou tier 3, le nombre de faillites causées par la concurrence chinoise a été considérable, en Europe et ailleurs.

Cela étant, les investisseurs semblent désormais retrouver un certain appétit, dû peut-être en partie à la forte sensibilité du secteur aux taux d’intérêt.

D’un point de vue plus fondamental, bien que tous les voyants ne soient pas encore au vert, des opportunités intéressantes semblent effectivement émerger. C’est que les moteurs positifs pour le secteur sont clairement nombreux : la nécessaire transition vers une énergie plus propre bien sûr, mais aussi les décisions prises lors de la récente COP28, le programme américain IRA susmentionné visant à promouvoir le reshoring, les Green Deal et Net-Zero Industry Act de l’UE, les améliorations technologiques en matière de stockage de l’énergie et de recharge des véhicules électriques… sans oublier les gigantesques projets chinois de déploiement de capacités solaires (et éoliennes) dans les plaines désertiques du pays.

Comme toujours cependant, toute opportunité d’investissement s’accompagne de risques. Citons en particulier la concurrence venant des autres sources d’énergie renouvelable, la pression sur les prix toujours exercée par les fabricants chinois, de potentielles disruptions technologiques induites par le rythme d’innovation très rapide, ainsi que l’évolution des programmes étatiques d’incitation et des mesures protectionnistes (lesquelles pourraient même conduire à une guerre tarifaire sur les composants solaires).

Il est donc primordial d’adopter une approche sélective, en privilégiant les entreprises dominantes qui peuvent se prévaloir d’un positionnement unique dans la chaîne de valeur solaire, qui sont rentables, qui disposent de bilans solides et dont les brevets sont suffisamment protégés. Nous nous concentrons par ailleurs sur les entreprises desservant des marchés finaux suffisamment diversifiés entre segments résidentiels, de projets et industriels, et sur les fabricants d’onduleurs plutôt que de panneaux solaires –devenus des produits quasiment génériques. Il s’ensuit que les ETF ne sont pas nécessairement le meilleur véhicule pour investir dans le secteur solaire. Mieux vaut sélectionner des lignes directes ou se tourner vers des fonds spécialisés gérés activement.

Ecrit par Sandro Occhilupo, Responsable de la gestion discrétionnaire

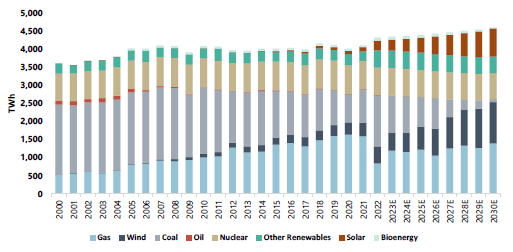

Solar to contribute ~17% towards US Power Generation in ’30

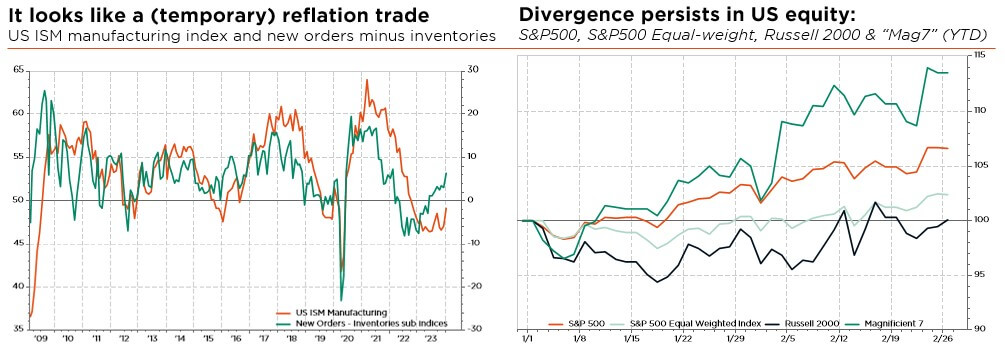

Le même plat au menu – avec une pincée de reflation

- Le narratif désinflationniste est intact, malgré les surprises sur la croissance et les prix

- Retour à des BPA en hausse, retour à la réalité… magnifiquement porteur, n’est-ce pas ?

- Tout compte fait, nous préférons être en dedans (plutôt qu’en dehors) du marché

Les récentes données américaines plus fermes sont à relativiser (ajustements saisonniers). La désinflation reste bien ancrée, sur fond de ralentissement de la croissance salariale, d’amélioration de la productivité et de baisse des attentes en matière d’inflation. Pourtant, la question n’est pas de savoir si la Fed baissera les taux, mais quand. En attendant, la reprise de la dynamique manufacturière mondiale devrait contribuer à une croissance plus résiliente que prévu, renforçant ainsi les perspectives des actifs risqués – en dépit de la résurgence des tensions géopolitiques.

Notre scénario macroéconomique central reste donc inchangé (atterrissage en douceur, avec une croissance moindre mais positive, et une inflation persistante mais acceptable qui finira par permettre une détente des politiques monétaires). Tout n’est évidemment pas parfait sur les fronts de la croissance et de l’inflation, mais les risques ont nettement diminué au cours des derniers mois. Cela dit, il serait prématuré à ce stade d’exclure un virage potentiellement douloureux vers une (nécessaire) consolidation fiscale ou alors un événement de crédit majeur, qui se traduirait probablement par une croissance plus faible que prévu, les marchés freinant les liquidités.

Dans ce contexte, la résilience des marges et l’atténuation du déstockage soutiennent toujours le consensus de rebond de 10% des bénéfices cette année, suggérant un potentiel haussier tout à fait correct pour les marchés actions – en tenant compte de la contrainte posée par leurs valorisations élevées. Si les bourses mondiales paraissent effectivement chères selon (presque) tous les paramètres, un coup d’œil sous la surface des indices, en particulier celle des indices américains dopés par l’IA, révèle encore des poches de valeur intéressantes. Bien qu’un fort rallye semble peu probable à court terme, un nouveau recul des rendements obligataires, conjugué à l’amélioration des bénéfices et du sentiment, devrait continuer à soutenir les faibles primes de risque actuelles. Certes, le sentiment et l’exposition aux actions sont passés d’un fort vent arrière à un modeste vent contraire : les investisseurs ont ajouté beaucoup de risque à leurs portefeuilles durant les derniers mois, rivalisant d’enthousiasme pour les « Magnificent 7 » (ou « Magnetizing 5 » s’agissant de 2024) et poussant ainsi temporairement la plupart des indicateurs de sentiment dans une zone de surachat. Pour autant, la pondération actuelle en actions reste proche de sa moyenne historique, ce qui laisse une belle marge de progression. Aussi, nous maintenons notre vue constructive sur la classe d’actifs pour le premier semestre 2024, tablant sur un élargissement du marché et une poursuite du redressement des petites et moyennes capitalisations.

Dans le même temps, les investisseurs ont revu leurs attentes de baisses des taux, revenant à une trajectoire plus raisonnable (conforme au scénario conjoncturel que nous venons de dépeindre). Bien que les performances obligataires aient été décevantes depuis le début de l’année, par rapport à certaines attentes déraisonnables, nous attendons toujours une hausse à un chiffre d’ici la fin de l’année, une fois que les signes de désinflation seront de retour et/ou que la croissance aura ralenti. D’ici là, le portage devrait protéger les investisseurs des difficultés rencontrées par cette classe d’actifs en 2022. Dans le contexte actuel, nous jugeons les obligations globalement correctement valorisées et recommandons un positionnement neutre/calé sur l’indice, notre appétence pour les liquidités ayant été effacée par les baisses de taux à venir.

Alors, faire ce qu’il faut, ne rien faire… Même si le chemin risque de s’avérer cahoteux, la toile de fond macroéconomique actuellement plus bénigne et l’amélioration de la visibilité à court terme justifient une direction toujours haussière pour les marchés boursiers – et donc le maintien de notre opinion constructive pour 2024. Il en va de même pour les obligations : la volatilité a quelque peu augmenté, mais elle devrait être largement compensée par le portage sur la partie courte de la courbe et une tendance à la baisse des taux. Enfin, nous demeurons légèrement surpondérés en or et sous-pondérés en matières premières, tandis que nous ne voyons pas de tendances durables sur les devises et n’y avons donc pas de convictions fortes. De fait, nous n’anticipons pas de divergences ou de décalages temporels majeurs dans le processus d’assouplissement monétaire à venir.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Jefferies, BNEF