- Le carburant durable (SAF) pourrait aider à fortement réduire les émissions de l’aviation

- Dérivé de diverses matières premières, il s’intègre aisément dans les systèmes existants

- Mais des défis majeurs subsistent, en termes de financement et d’approvisionnement notamment

Sous le ballet majestueux des ailes d’un avion se cache un monde de contradictions. L’excitation de découvrir de nouvelles contrées s’accompagne en effet souvent d’une certaine culpabilité quant à l’empreinte carbone de ce mode de transport. Et si nous pouvions réconcilier notre désir de voler avec celui de sauvegarder l’environnement ? La réponse se trouve peut-être dans ces trois lettres : SAF – pour «sustainable aviation fuel». Un acronyme qui pourrait jouer un rôle clé dans l’évolution de l’industrie aéronautique et la protection de la planète.

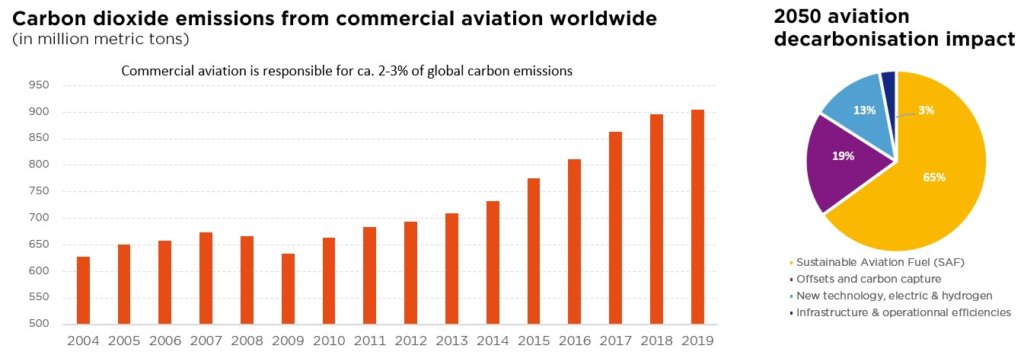

Le secteur de l’aviation, responsable d’un peu plus de 2% des émissions mondiales, est confronté à la difficulté de la transition écologique. En 2019, les émissions de l’aviation ont atteint 1 GtCO2e, principalement dues à la combustion de kérosène. La dépendance du secteur à l’égard des combustibles fossiles, l’absence d’alternatives viables et la lourdeur des infrastructures rendent toute réduction difficile. Les émissions aériennes sont à examiner dans le contexte de l’Accord de Paris, car leur croissance prévue pourrait conduire à une part de 6,4% du budget de Paris d’ici 2050 (source : Credit Suisse). L’aviation produit également des agents de réchauffement autres que le CO2, tels que les oxydes d’azote et les substances formant des traînées de condensation.

Le carburant durable (SAF) semble une solution commercialement viable. Il peut être dérivé de diverses sources, notamment de graisses usagées, d’huiles, de déchets solides, de résidus agricoles et forestiers et de cultures non alimentaires sur des terres marginales. Il est également possible d’en produire de manière synthétique en capturant le carbone directement dans l’atmosphère. Le SAF est considéré durable car ses matières premières n’entrent pas en concurrence avec les cultures vivrières, nécessitent un minimum de ressources supplémentaires comme l’eau ou le défrichement, et n’ont pas d’incidences négatives sur l’environnement, telles que la déforestation ou la perte de biodiversité.

Contrairement aux combustibles fossiles qui libèrent dans l’atmosphère le carbone précédemment piégé, le SAF recycle le CO2 absorbé par la biomasse (matière première) pendant sa durée de vie et permet une réduction potentielle des émissions allant jusqu’à 80%.

Le fait que le SAF soit un carburant « prêt à l’emploi » est un avantage, puisqu’il peut être aisément intégré dans les systèmes aéronautiques existants, sans poser de problèmes de sécurité. En 2021, l’Association internationale du transport aérien (IATA) a adopté une résolution engageant ses quelque 300 compagnies aériennes à atteindre l’objectif de zéro émission nette en 2050.

Pour y parvenir, plusieurs mesures seront nécessaires, notamment de nouvelles technologies et une meilleure efficacité opérationnelle. Cela étant, le principal moyen de diminuer les émissions consistera à remplacer le kérosène conventionnel par du SAF. Un virage total vers le SAF pourrait abaisser les émissions de 65% d’ici à 2050.

Les politiques nationales poussent dans ce sens. Dans l’UE, un renforcement du taux de mélange de SAF, de 2% en 2025 à 70% en 2050, est demandé. Les États-Unis stimulent eux l’offre de SAF au moyen de crédits d’impôt, visant une production nationale annuelle de 3 milliards de gallons d’ici à 2030, pour atteindre 35 milliards de gallons – ou 100% de la demande nationale de carburant pour l’aviation – d’ici à 2050. Les compagnies aériennes ont réagi en fixant leurs propres objectifs en matière de SAF, avec un engagement de 5% du marché d’ici à 2030. Les compagnies les plus ambitieuses étant Emirates, Qantas et Air France – KLM.

Reconnaissant cet avenir prometteur, de nombreuses entreprises, y compris des raffineurs, des sociétés de gaz industriels et de grands acteurs pétroliers, orientent leurs investissements vers le SAF. Neste, le leader mondial du diesel renouvelable dans le secteur de l’automobile et des camions, se positionne notamment rapidement pour être le fer de lance de son expansion.

Si le potentiel est effectivement immense, les défis à relever seront tout aussi considérables. Assurer du SAF en suffisance pour l’industrie du transport aérien impliquera d’importants besoins de capitaux et il s’agira de trouver un flux d’approvisionnement fiable, tout en étant confronté à l’imprévisibilité des fluctuations des prix des matières premières. Sans parler d’un possible risque d’offre excédentaire de SAF à court terme !

Ecrit par Jonathan Graas, Gérant de portefeuille senior

Goldilocks-lite aujourd’hui… et après ?

- Le contexte économique (inflation en recul, sans récession) peut-il encore s’améliorer ?

- Solides résultats et performance boursière élargie vs. valorisation et complaisance

- De la lumière au bout du tunnel ? Oui, mais un autre tunnel pourrait se profiler d’ici fin 2023

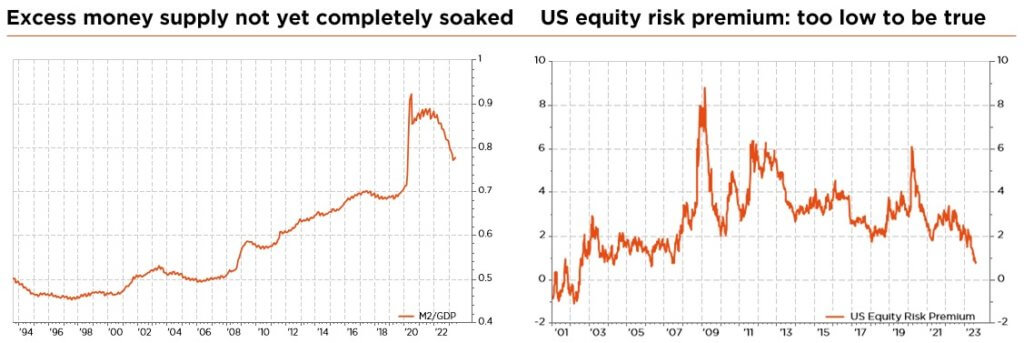

Depuis le début de l’année, les économies mondiales, les banques centrales et les marchés financiers se sont frayés un chemin remarquablement étroit entre inflation, croissance et taux directeurs, renforçant les chances d’un atterrissage en douceur. L’activité résiste mieux que prévu, la désinflation est bien engagée, le déstockage a atteint son pic, les relèvements des taux sont sur le point de s’achever et les marchés de l’emploi se rééquilibrent en douceur. Certes, la reprise chinoise post-réouverture ne répond pas aux attentes et les tendances conjoncturelles européennes restent mitigées, mais une récession sévère à court terme nous semble exclue. Par ailleurs, le resserrement monétaire n’a pas encore pesé sur la croissance ; seule la masse monétaire excédentaire des dernières années a été utilisée, retardant un éventuel asséchage du crédit. Bref, le contexte d’investissement s’est résolument amélioré, laissant moins de place aux bonnes surprises.

Bien que les bénéfices du 2ème trimestre n’aient montré aucun signe de la grande dépression annoncée (avec des révisions même redevenues positives sur la plupart des marchés), les bourses ont été plus agitées récemment, manière de digérer les gains de début d’année. Cette consolidation s’est accompagnée d’un élargissement des performances, une évolution saine et conforme à nos attentes de convergence progressive et non linéaire au sein des indices – augurant de nouvelles rotations de marché dans les mois à venir.

Du côté plus négatif, les bourses mondiales, et en particulier américaines, restent chères selon la plupart des indicateurs, ce qui péjore nettement leur attrait relatif dans un contexte de rendements (réels) plus élevés. De fait, les multiples actuels des actions laissent peu de place à l’erreur, même si des poches de valeur intéressantes peuvent encore être trouvées dans certains titres de haute qualité en Europe, au Japon, dans le secteur financier, dans l’énergie, ainsi que dans le segment des petites et moyennes capitalisations. En outre, les indicateurs de sentiment sont récemment passés de baissiers à haussiers, et les dernières données en matière d’allocation d’actifs suggèrent que les investisseurs ont suivi le mouvement, à savoir qu’ils ont renforcé de manière significative leur exposition aux actions. L’argument selon lequel le positionnement faible en actions limitait le risque baissier ne tient donc plus.

Le rallye de 2023 commençant à montrer des signes d’épuisement, à des niveaux qui intègrent déjà un scénario économique proche de « boucles d’or », nous voyons peu de droit à l’erreur et guère de nouveaux catalyseurs possibles à court terme, ce qui nous incite à abaisser notre exposition aux actions, de neutre à légèrement sous-pondérée.

Il est vrai que nombre des obstacles boursiers ont été levés au cours des derniers mois. Mais le sentiment optimiste et un positionnement moins favorable s’ajoutant à des multiples de valorisation déjà peu attrayants et aux inquiétudes ravivées concernant les effets contagieux de la Chine, nous estimons les marchés désormais mûrs pour une pause. En particulier, il nous faudrait toujours une meilleure visibilité en matière de croissance et d’inflation avant d’entériner les perspectives prometteuses des bénéfices de l’an prochain.

Si la duration des obligations d’État peut contribuer à atténuer une éventuelle correction des actions liée à une récession des bénéfices, nous doutons toujours de son effet amortisseur à horizon prévisible, vu notre scénario d’inflation persistante, de politiques monétaires restant fermes et de récession moins sévère. Néanmoins, les taux longs ayant continué à grimper pendant l’été, pour atteindre des sommets depuis 2008, nous les jugeons désormais correctement valorisés et avons donc décidé d’ajouter un peu de duration dans un contexte de « portage ajusté au risque » pour les portefeuilles équilibrés (tout en restant légèrement sous-pondérés compte tenu des rendements plus attrayants des liquidités, supérieurs et non corrélés).

En résumé ? Après un début d’année en dents de scie et des inversions de rotation significatives dans les actions, les obligations, les devises ou les matières premières, nous anticipons de nouvelles turbulences à court terme.

2024 pourrait s’avérer plus calme, mais la dispersion des possibles restant remarquablement élevée sur le plan conjoncturel, nous continuons à privilégier une approche équilibrée et tout terrain de la construction de portefeuille et préconisons pour cette année une allocation et une sélection bien diversifiées et de grande qualité.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset

External sources include: Refinitiv Datastream, Bloomberg, FactSet, IATA, Statista