- Herdenverhalten? Nein Danke! In diesen Aktien ist die Möglichkeit einer Rezession bereits eingepreist, so dass sie ein attraktives Risiko-Rendite-Profil für Anleger bieten, die sich in zukunftsorientierten Märkten positionieren wollen.

- Förderung nachhaltiger Innovationen: Kleine und mittlere Unternehmen sind Vorreiter bei Innovation und Disruption, eines der drei Hauptthemen unseres themenübergreifenden Fonds DECALIA Sustainable Society.

Die derzeitigen Marktbedingungen plädieren für die Erhöhung der Small- und Mid Cap-Allokation.

Diese Aktien haben sich in letzter Zeit deutlich schlechter entwickelt als größere Vergleichsunternehmen, was darauf hindeuten könnte, dass eine Rezession bereits eingepreist ist.

Darüber hinaus machen ihre interessanten Bewertungskennzahlen in Verbindung mit ihrer historischen Tendenz, zu Beginn des Konjunkturzyklus eine Outperformance zu erzielen, nachdem die Zentralbanken die Zinserhöhungen beendet haben, sie zu einer vielversprechenden Anlagemöglichkeit.

Wir möchten darauf hinweisen, dass wir seit Anfang Juni im Bereich der Small- und Mid-Caps mehr Zugkraft sehen. Nachstehend erläutern wir ausführlich die Argumente für eine Aufstockung der Smid Cap-Allokation:

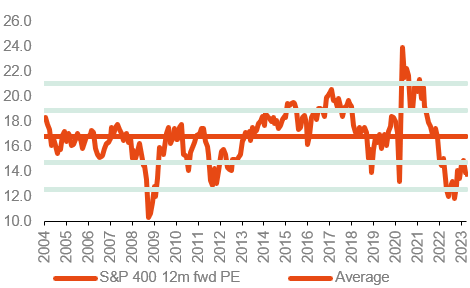

1- Betrachtet man die Bewertungen, steht das Forward-Kurs-Gewinn-Verhältnis (KGV) des S&P 400 (Referenzindex für Mittelstandsunternehmen in den USA) bei 13,2, d. h. fast auf seinem tiefsten Stand der letzten zwei Jahrzehnte, mit Ausnahme einer kurzen Phase während der globalen Finanzkrise.

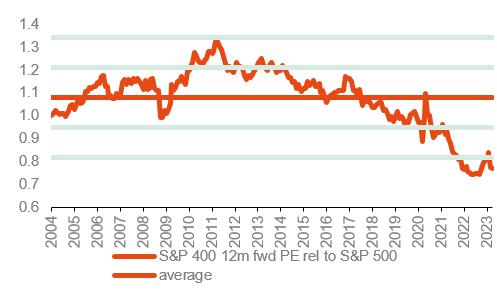

Bei relativer Betrachtung stellt sich das Bewertungspanorama sogar noch attraktiver dar, zumal der Abstand zum S&P 500 mehr als zwei Standardabweichungen beträgt.

Ähnliches kann auch beim Russell 2000 (Referenzindex für Small Caps) beobachtet werden, der eine noch niedrigere absolute Bewertung aufweist.

Aufgrund der historischen Korrelation zwischen 12-Monats-KGV des Russell 2000-Index und späteren Renditen ist eine annualisierte Performance im zweistelligen Bereich im weiteren Verlauf möglich.

S&P 400 Midcap Bewertung für die nächsten 12 Monate

Quelle: Datastream, Schätzungen von PNPP Exane

S&P 400 Midcap Bewertung für die nächsten 12 Monate vs. S&P 500

Quelle: Datastream, Schätzungen von PNPP Exane

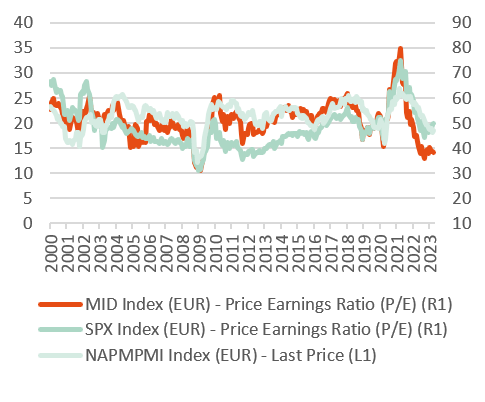

2- Für Small- and Mid Cap-Aktien spricht ferner, dass sie anders als Large Caps eine mögliche Rezession bereits größtenteils eingepreist haben. Vergleicht man die KGVs mit dem ISM-Index für das verarbeitende Gewerbe, wird deutlich, dass der Mid Cap-Index eine erheblich höhere Korrektur verzeichnet hat als der S&P 500. Eine Small- und Mid Cap-Allokation ist somit gerechtfertigt – unabhängig davon, ob eine Rezession eintritt.

S&P 500 & S&P MidCap 400 KGV & Korrelation mit dem ISM Manufacturing Index

Quelle: Bloomberg, DECALIA, 09.05.2023

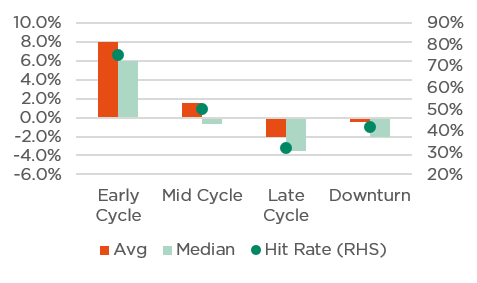

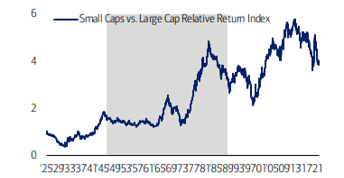

3- In der Frühphase eines Konjunkturzyklus laufen Small Caps in der Regel besser als Large Caps.

Analysiert man die Daten seit dem Jahr 1979 erzielte der Russell 2000-Index in dieser Phase eine Überperformance von 8% gegenüber dem S&P 500, mit einer

Erfolgsquote von über 70%. Umgekehrt fahren Small Caps in einer späteren Phase des Zyklus und während eines tatsächlichen Abschwungs in der Regel einen Rückstand von 2% bis 4% ein.

In der Frühphase des Zyklus laufen Small Caps in der Regel besser als Large Caps, fallen bei Abschwüngen aber deutlich zurück

Durchschnittliche und mediane relative Performance von Small vs. Large Caps in den vier Phasen unseres US-Konjunkturindikators

Hinweis: Basierend auf Russell-Indizes seit 1979-dato: Quelle für die historischen Renditen vor 1979; CRSP, Center for Research in Security Prices. Graduate School of Business, The University of Chicago, Genehmigte Nutzung. Alle Rechte vorbehalten www.crsp.uchicago.edu Die Performance wurde von BofA US Equity & Quant Strategy berechnet.

Quelle: Bloomberg CRSP, BofA US Equity Quant Strategy

4- Darüber hinaus erholen sich die Erträge von Mittelstandsunternehmen nach Tiefstständen in Frühphasen schnell.

In der Vergangenheit erreichte der Russell 2000-Index seinen vorherigen Höchststand im Durchschnitt nach 1,42 Jahren, wobei drei Viertel der Erholung im ersten Jahr erzielt wurden.

Sogar in eindeutigen Rezessionen dauerte die vollständige Erholung der Erträge zwar länger (1,87 Jahre), doch war die Erholung im ersten Jahr besonders markant.

5- Betrachtet man die Besonderheiten der aktuellen Zyklusphase, die von einer hartnäckig hohen Inflation und einer raschen Straffung der Geldpolitik geprägt ist, untermauern die historischen Daten die Argumente für Small Caps.

Sie schnitten nicht nur in der Inflationsphase der 1970er Jahre besser ab, sondern erzielten in den 12 Monaten nach der letzten Zinserhöhung der Fed auch die höchsten Renditen.

Small Caps schnitten in der Inflationsperiode der 1970er Jahre und während des gesamten protektionistischen Kalten Krieges besser ab (in grau)

Relative Performance Small Caps vs. Large Caps (1926-30.09.22)

Quelle der Erträge in der Vergangenheit: CRSP, Center for Research in Security Prices, Graduate School of Business, The University of Chicago. Verwendung mit Genehmigung. Alle Rechte vorbehalten.

Quelle: CRSP, The University of Chicago: BofA US Equity & Quant Strategy

Fazit: Für die Generierung von Alpha und die Nutzung von Zukunftschancen ist ein verstärktes Engagement in Small- und Mid Caps entscheidend. Wie die Eishockey-Legende Wayne Gretzky so treffend anmerkte, sollte man dahin gehen, wo der Puck hinläuft, und nicht dorthin, wo er schon war. Angesichts der günstigen Marktbedingungen und des hohen Performancepotenzials in absehbarer Zukunft ist es daher höchste Zeit für eine Erhöhung der Small- und Mid Cap-Allokation.

Small- und Mid Cap-Aktien: Eines der 3 Alleinstellungsmerkmale unserer themenübergreifenden Strategie

Kleine und mittelständische Unternehmen stehen an vorderster Front, denn sie treiben Innovationen und den Übergang zur zukünftigen Gesellschaft voran. Diese Unternehmen, die sich meistens durch ihre Agilität und ihren Unternehmergeist auszeichnen, spielen eine kritische Rolle bei der Transformation ganzer Branchen und der Entwicklung nachhaltiger Lösungen für die aktuellenund zukünftigen Herausforderungen unserer Gesellschaft.

Anleger, die in Small- und Mid Cap-Aktien investieren, können die transformative Kraft dieser Unternehmen unterstützen und von ihr profitieren, da diese Akteure eine nachhaltigere und widerstandsfähigere Zukunft schaffen.

Obwohl der Umbruch der KI mit größeren Unternehmen wie Nvdia oder indirekt ServiceNow in Verbindung gebracht wird, werden auch kleinere Unternehmen an der KI-Revolution teilnehmen.

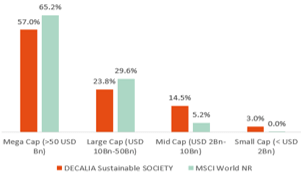

Es ist daher nicht überraschend, dass die themenübergreifende Strategie diese mittelständischen Unternehmen deutlich übergewichteEnde Mai betrug der Anteil am Fonds von Unternehmen mit einer Marktkapitalisierung von weniger als 10 Mrd. USD 18 %, der Anteil von Unternehmen mit einer Marktkapitalisierung von unter 25 Mrd. USD bis zu 33 %.

Die Allokation in Small- & Mid Caps dürfte in den kommenden Monaten erhöht werden.

Auffächerung nach Marktkapitalisierung

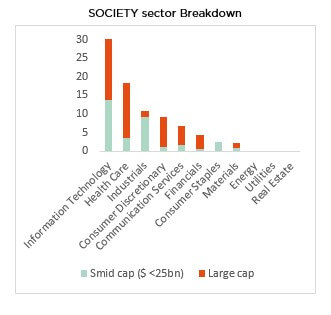

Die Allokation des Fonds in Small- und Mid Cap-Aktien bietet eine hohe branchenübergreifende Diversifikation – es kommt daher nicht zu branchenspezifischen Schwerpunkten. Bemerkenswert ist, dass Industriewerte den höchsten Anteil an Small- & Midcaps aufweisen, was ein relativ hohes Engagement in dieser Kohorte im Bereich O²&Ökologie widerspiegelt.

Auffächerung nach Sektoren

Quelle DECALIA – Stand: 31.05.23

Dieser Ansatz bietet erhebliche Vorteile für die Portfoliodiversifikation.

Fazit

Das aktuelle Marktumfeld bietet ein interessantes und positiv asymmetrisches Umfeld für eine Erhöhung der Small- und Mid Cap-Allokation. Die potenziellen Vorteile dieser Allokationsstrategie beruhen auf mehreren Schlüsselfaktoren.

Eine mögliche Rezession wurde bereits eingepreist, wie der Performancerückstand von Small- und Mid Cap-Aktien auf Large Caps zeigt. Dies zeigt, dass der Markt einen möglichen Konjunkturabschwung bereits eingepreist hat, so dass diese Aktien ein geringeres Abwärtsrisiko aufweisen.

Historische Daten zeigen, dass Small- und Mid Cap-Aktien in der frühen Phase des Konjunkturzyklus eine starke Überperformance erzielen. In der Regel nehmen die Märkte Wirtschaftstrends etwa sechs Monate im Voraus vorweg, und die derzeitige Positionierung deutet darauf hin, dass diese Aktien für eine potenzielle Überperformance im weiteren Zyklusverlauf gut aufgestellt sind.

Insgesamt ermöglicht die Aufnahme von kleinen und mittelständischen Unternehmen in die themenübergreifende Strategie eine Exposure in einem breiten Spektrum von Sektoren. Ferner nutzt die Strategie das Potenzial innovativer Unternehmen, die Lösungen für eine nachhaltigere, zirkuläre Zukunft vorantreiben. Diese Unternehmen zeichnen sich durch eine Kombination aus attraktiven Wachstumsperspektiven und Bewertungen aus, die dem durchschnittlichen Marktniveau entsprechen, und eignen sich daher optimal für langfristige Anlagestrategien.

Über die themenübergreifende Strategie von DECALIA

- Ein multi-thematischer globaler Aktienfonds, der in innovative Sektoren und disruptive Unternehmen investiert, die die Zukunft unserer Gesellschaft gestalten

- Schwerpunkt auf : Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation) abgekürzt SOCIETY

- Der Fonds wird von einem erfahrenen Team verwaltet: Alexander Roose (zuvor CIO Fundamental Equity bei Degroof Petercam AM) und Quirien Lemey (zuvor Lead PM eines multithematischen Fonds bei Degroof Petercam AM)

Von links nach rechts: Alexander Roose, Head of Equities

Quirien Lemey, Senior Portfolio Manager

Jonathan Graas, Senior Portfolio Manager

Über DECALIA SA

Die 2014 gegründete DECALIA SA ist eine Schweizer Vermögensverwaltungsgesellschaft mit mehr als 70 Mitarbeitern und einem verwalteten Vermögen von 4,9 Milliarden Eur. DECALIA ist schnell gewachsen, vor allem dank des erfahrenen und aktiven Managements der Gründer, dass in den letzten 30 Jahren aufgebaut wurde.

Die von DECALIA entwickelten Strategien konzentrieren sich auf vier langfristig aussichtsreiche Anlagethemen: die Disintermediation des Bankensektors, die Suche nach Rendite, langfristige Trends und Marktineffizienzen. DECALIA wird von der FINMA reguliert. Neben dem Hauptsitz in Genf unterhält die Gruppe Niederlassungen in Zürich und Mailand, sowie Vertriebsstellen für den DECALIA SICAV in Spanien und Deutschland.