- Sfidare la mentalità del gregge: questi titoli hanno già scontato la possibilità di una recessione e offrono un buon equilibrio rischio/rendimento a chi desidera sfruttare la lungimiranza del mercato.

- Guidare l’innovazione sostenibile: le piccole e medie imprese stanno guidando l’innovazione e il cambiamento, uno dei tre principi fondamentali del fondo multi-tematico DECALIA Sustainable Society.

Le attuali condizioni di mercato presentano una tesi convincente a favore di una maggiore esposizione alle small e mid cap.

Di recente questi titoli hanno notevolmente sottoperformato le controparti più grandi, e questo potrebbe indicare che la recessione è già stata scontata.

Inoltre, i loro rapporti di valutazione interessanti, insieme alla tendenza storica a dare buoni risultati all’inizio del ciclo economico, dopo che le banche centrali hanno concluso il loro ciclo di rialzi dei tassi, li rendono un’opportunità di investimento appetibile.

Dall’inizio di giugno abbiamo iniziato a osservare una maggiore popolarità dell’universo delle piccole e medie imprese. Di seguito esponiamo in maggior dettaglio le argomentazioni a favore di una più ampia esposizione alle smid cap:

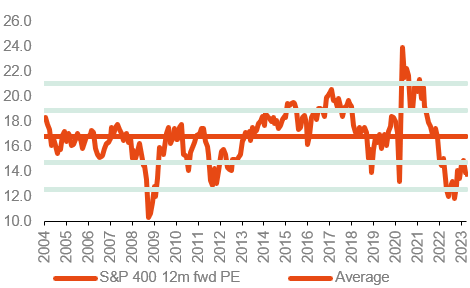

1- Da un’analisi della prospettiva di valutazione emerge che il rapporto prezzo-utili (PE) forward dello S&P 400 (indice di riferimento per le mid cap negli Stati Uniti) è pari a 13,2x, vicino ai minimi degli ultimi due decenni, escluso un breve periodo durante la Grande crisi finanziaria.

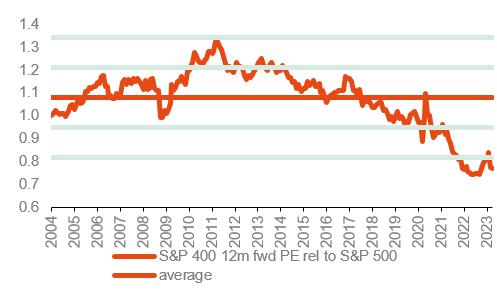

In termini relativi, il quadro di valutazione è anche più interessante, con una differenza rispetto a allo S&P 500 che supera due deviazioni standard.

Si possono fare osservazioni simili per il Russell 2000 (indice di riferimento per le small cap), che presenta una valutazione assoluta persino inferiore.

Considerando la relazione storica tra il PE forward a 12 mesi del Russell 2000 e i successivi rendimenti, per il futuro si può ipotizzare una performance annualizzata a due cifre.

S&P 400 Midcap, valutazione a 12 mesi

Fonte: Datastream, stime PNPP Exane

S&P 400 Midcap, valutazione a 12 mesi rispetto allo S&P 500

Fonte: Bloomberg, DECALIA, 09/05/2023

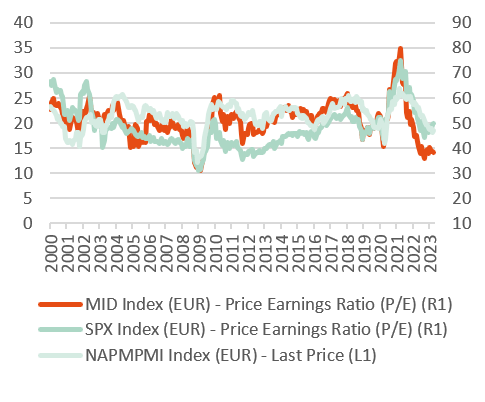

2- Un altro fattore a sostegno delle azioni small e mid cap è che sono più avanti rispetto alle large cap nello scontare una recessione. Se si mettono a confronto i livelli PE con l’indice ISM manifatturiero, si rileva che l’indice mid-cap ha perso molto più terreno rispetto allo S&P 500.

Pertanto, l’aumento dell’allocazione alle small e mid cap in portafoglio sembra giustificato, a prescindere dalla possibilità concreta che si verifichi una recessione.

S&P 500 & S&P MidCap 400 P/E e correlazione con l’indice ISM manifatturiero

Fonte: Bloomberg, DECALIA, 09/05/2023

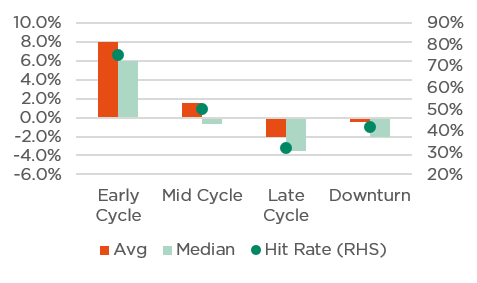

3- Nella fase iniziale del ciclo economico, in genere la performance delle small cap è favorita rispetto a quella delle large cap.

Analizzando i dati dal 1979 si osserva che il Russell 2000 evidenzia un rendimento medio in eccesso dell’8% rispetto allo S&P 500 durante questa fase, con un tasso di successo superiore al 70%.

Per contro, tende a perdere il 2-4% durante l’ultima parte del ciclo e nel corso di un’effettiva flessione.

La fase iniziale del ciclo in genere è la migliore per le small cap, rispetto alle large cap, con le small che di norma perdono terreno in periodi di flessione

Performance relativa media e mediana delle small cap rispetto alle large cap durante le quattro fasi del nostro indicatore di regime USA

Nota: basato sugli indici Russell dal 1979 a oggi: fonte di rendimenti storici prima del 1979; CRSP, Center for Research in Security Prices. Graduate School of Business, The University of Chicago, utilizzo autorizzato. Tutti i diritti riservati www.crsp.uchicago.edu La performance è stata calcolata da BofA US Equity & Quant Strategy.

Fonte: Bloomberg CRSP, BofA US Equity Quant Strategy

4- Inoltre, gli utili delle small cap tendono a risalire rapidamente rispetto ai minimi durante le fasi iniziali del ciclo.

In passato, il Russell 2000 ha impiegato in media 1,42 anni per tornare al suo picco precedente, realizzando tre-quarti del recupero già nel primo anno.

Anche in periodi di recessione vera e propria, sebbene il recupero completo degli utili sia stato un processo più lungo (1,87 anni), il rimbalzo del primo anno è stato particolarmente vigoroso.

5- Considerando le specificità del ciclo attuale, caratterizzato da inflazione persistente e rapido inasprimento monetario, ancora una volta i dati storici depongono a favore delle small cap: non solo hanno sovraperformato in modo significativo durante il periodo inflazionistico degli anni ‘70, ma anche i loro rendimenti nei 12 mesi successivi all’ultimo rialzo dei tassi da parte della Fed sono stati i più elevati in quel periodo.

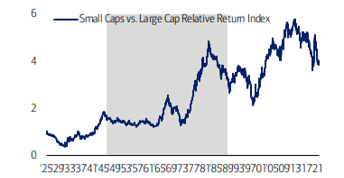

Le small cap hanno sovraperformato durante il periodo inflazionistico degli anni ‘70 e nel pieno periodo protezionista della Guerra fredda (in grigio) Confronto tra la performance relativa delle small cap e delle large cap (1926-30/09/22)

Fonte dei rendimenti storici: CRSP, Center for Research in Security Prices, Graduate School of Business, The University of Chicago. Utilizzo autorizzato. Tutti i diritti riservati.

Fonte: CRSP, The University of Chicago: BofA US Equity & Quant Strategy

Concludendo, per generare alfa e poter cogliere le opportunità future, è fondamentale aumentare l’esposizione alle piccole e medie imprese. Come ha detto saggiamente la leggenda dell’hockey sul ghiaccio Wayne Gretzky, bisognerebbe sempre cercare di andare dove va il puck, non dove è stato. Pertanto, il momento giusto per aumentare l’esposizione alle small e mid cap è adesso, tenuto conto delle condizioni di mercato favorevoli e del potenziale di solide performance nel prossimo futuro.

Azioni small e mid cap: una delle tre proposte uniche di vendita della nostra strategia multi-tematica

Le azioni small e mid cap sono in prima linea nel guidare l’innovazione e la transizione verso la società futura. Queste aziende, spesso caratterizzate da agilità e spirito imprenditoriale, hanno un ruolo fondamentale nella trasformazione delle industrie e nella creazione di soluzioni sostenibili per affrontare le sfide attualie future della nostra società.

Scegliendo le azioni small e mid cap, gli investitori hanno la possibilità di sostenere e beneficiare della forza innovativa e dirompente di queste aziende, che contribuiscono a plasmare un futuro più sostenibile e resiliente. Anche se il passaggio epocale all’intelligenza artificiale è associato a società a grande capitalizzazione, come Nvdia o, più indirettamente, ServiceNow, ci sono anche aziende più piccole che prenderanno parte alla rivoluzione dell’AI.

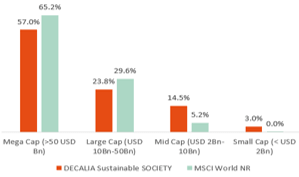

Non sorprende, dunque, che la strategia multi-tematica preveda un significativo sovrappeso sulle aziende più piccole: a fine maggio, il fondo aveva un’esposizione del 18% ad aziende con una capitalizzazione di mercato inferiore a 10 miliardi di dollari e fino al 33% ad aziende con capitalizzazione di mercato inferiore a 25 miliardi di dollari. L’allocazione alle small e mid cap dovrebbe aumentare nei prossimi mesi.

Ripartizione della capitalizzazione di mercato

Fonte: DECALIA – Dati al 31/05/23

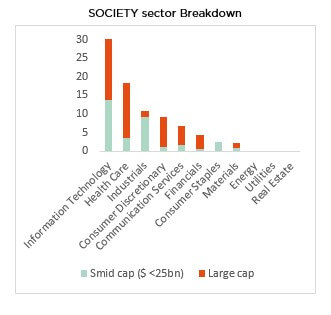

L’allocazione del fondo alle azioni small e mid cap è ben diversificata in base ai settori, il che indica che non c’è una propensione per un settore specifico. Va osservato che gli Industriali hanno la percentuale più alta di esposizione alle piccole e medie imprese, il che riflette un’esposizione relativamente alta a questo segmento nell’ambito del tema O²&Ecologia.

Ripartizione settoriale SOCIETY

Questo approccio offre vantaggi significativi in termini di diversificazione del portafoglio.

Conclusione

L’attuale contesto di mercato presenta un assetto asimmetrico interessante e positivo per l’aumento dell’esposizione a piccole e medie imprese.

I potenziali vantaggi di questa strategia sono resi evidenti da vari fattori.

La possibilità di una recessione è già stata scontata, come dimostra la sottoperformance delle azioni small e mid cap rispetto alle controparti più grandi. Questo indica che il mercato ha già scontato la potenziale flessione economica, riducendo il rischio di ribasso di questi titoli.

I dati dimostrano che, storicamente, le azioni small e mid cap tendono a sovraperformare nelle fasi iniziali del ciclo economico. In genere i mercati anticipano i trend economici di circa sei mesi, e il posizionamento attuale suggerisce una potenziale sovraperformance di questi titoli nelle fasi successive del ciclo.

Nel complesso, l’inclusione di piccole e medie imprese nella strategia multi-tematica offre esposizione a un’ampia gamma di settori, cogliendo il potenziale di aziende innovative che propongono soluzioni per un futuro circolare e più sostenibile. Queste aziende associano prospettive di crescita interessanti a valutazioni in linea con la media del mercato, rendendole adatte a strategie di investimento di lungo termine.

Strategia multi-tematica di DECALIA

- un fondo azionario globale multi-tematico, che investe in società rivoluzionarie e settori innovativi destinati a modellare la nostra SOCIETY in futuro

- investe nei 7 temi (Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation, rispettivamente Sicurezza, O2 ed ecologia, Cloud e digitalizzazione, Industria 5.0, Anziani e benessere, Tecnologia medica, Giovani generazioni) che compongono l’acronimo SOCIETY

- gestito da un team esperto: Alexander Roose (ex-CIO di Fundamental Equity of Degroof Petercam AM) e Quirien Lemey (ex-Lead PM di un fondo multi-tematico di Degroof Petercam AM)

Da sinistra a destra: Alexander Roose, Head of Equities

Quirien Lemey, Senior Portfolio Manager

Jonathan Graas, Senior Portfolio Manager

Informazioni su DECALIA SA

Fondata nel 2014, DECALIA SA è una società svizzera di gestione degli investimenti. Con oltre 70 collaboratori e un patrimonio in gestione di 4,9 miliardi di euro, DECALIA è cresciuta rapidamente, grazie in particolare all’esperienza nella gestione attiva maturata negli ultimi 30 anni dai suoi fondatori. Le strategie sviluppate da DECALIA si concentrano su quattro temi d’investimento ritenuti promettenti sul lungo periodo: la disintermediazione del settore bancario, la ricerca di rendimento, i trend di lungo periodo e le inefficienze del mercato. DECALIA è regolata dalla FINMA attraverso una licenza di gestore di investimenti collettivi. Oltre alla sede centrale di Ginevra, il gruppo ha uffici a Zurigo, Milano e distributori di DECALIA Sicav in Spagna e Germania.