- Démarquez-vous de la foule : les cours de ces actions ont déjà intégré la possibilité d’une récession, ce qui leur confère un profil risque/rémunération favorable pour ceux qui cherchent à tirer parti d’une analyse prospective du marché.

- Ces entreprises favorisent l’innovation durable : les petites et moyennes entreprises sont à l’avant-garde de l’économie circulaire. Elles sont à l’origine de changements transformateurs et créent des solutions durables pour un avenir meilleur.

- Découvrez plus en détail la stratégie dédiée à l’économie circulaire de DECALIA

Les conditions actuelles du marché plaident en faveur d’une augmentation de l’exposition aux petites et moyennes capitalisations. Ces valeurs ont récemment sous-performé de manière significative leurs homologues de plus grande taille, ce qui pourrait indiquer qu’une récession est déjà intégrée dans leurs cours. En outre, leurs ratios de valorisation attractifs, associés à leur tendance historique à surperformer en début de reprise économique après la fin du cycle de relèvement des taux par les banques centrales, donnent aux petites et moyennes capitalisations le statut d’opportunité d’investissement. Nous présentons ci-dessous plus en détail les arguments en faveur d’une exposition accrue aux « Smid caps » :

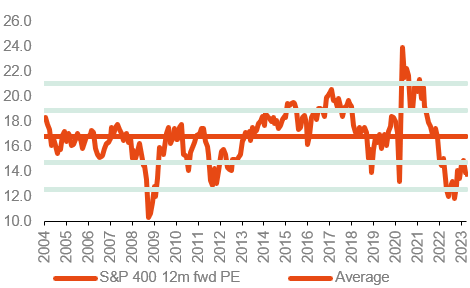

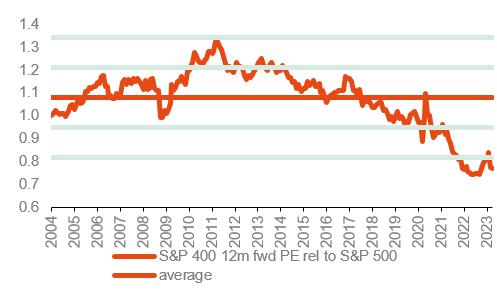

1- Du point de vue de la valorisation, le ratio cours/bénéfice (P/E) prévisionnel du S&P 400 (indice de référence des valeurs moyennes américaines) s’établit à 13,2 fois, ce qui est proche des points bas observés au cours des deux dernières décennies, à l’exception d’une brève période pendant la crise financière mondiale. En termes relatifs, ce niveau de valorisation apparait encore plus attractif, le différentiel par rapport au S&P 500 allant au-delà de deux écarts-types. Des enseignements similaires peuvent être tirés pour le Russell 2000 (indice de référence des petites capitalisations), qui affiche un niveau de valorisation absolue encore plus faible. Compte tenu de la relation historique entre le P/E prévisionnel à 12 mois du Russell 2000 et les performances ultérieures, cette classe d’actifs présente actuellement un potentiel de performance annualisée à deux chiffres.

S&P 400 Midcap 12m fwd valuation

S&P 400 Midcap 12m fwd valuation relative to S&P 500

Source: Datastream, PNPP Exane estimates

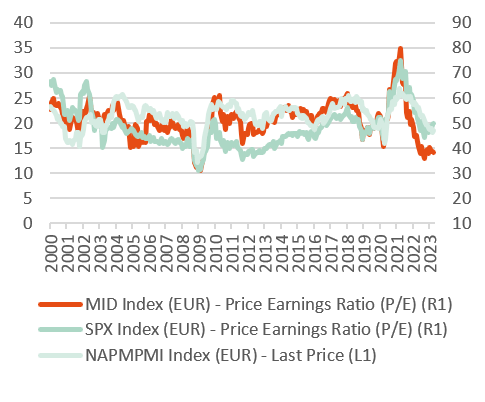

2- Un autre facteur favorable aux petites et moyennes capitalisations réside dans leurs niveaux de valorisation qui intègrent déjà la possibilité d’une récession contrairement aux grandes capitalisations. Si l’on compare les niveaux de P/E à l’indice ISM manufacturier, il apparaît clairement que l’indice des moyennes capitalisations a subi des baisses plus marquées que le S&P 500. Par conséquent, il semble justifié d’augmenter la proportion de petites et moyennes capitalisations dans les portefeuilles, que la récession ait lieu ou non.

S&P 500 & S&P MidCap 400 P/E & correlation with ISM Manufacturing Index

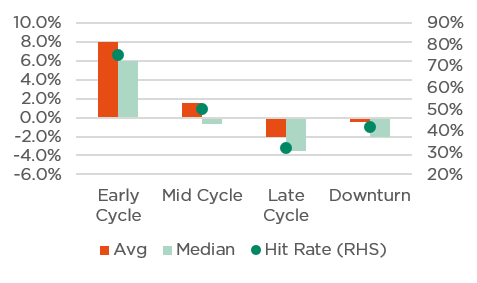

3- Le début de cycle économique favorise généralement la performance des petites capitalisations par rapport aux grandes. En analysant les données depuis 1979, l’indice Russell 2000 a affiché une surperformance moyenne de 8 % par rapport au S&P 500 durant cette phase, avec un taux de réussite supérieur à 70 %. À l’inverse, cet indice a tendance à sous-performer de 2 à 4 % dans la dernière phase du cycle et lors des ralentissements avérés.

Alors que les petites capitalisations ont tendance à sous-performer leurs homologues de grande taille en période de ralentissement, elles profitent généralement à plein des débuts de cycle.

Average and median relative performance of small vs large caps during the four phases of our US Regime Indicator

Remarque : basé sur les indices Russell de 1979 à aujourd’hui, source des performances historiques avant 1979 : CRSP, Center for Research in Security Prices. Graduate School of Business, Université de Chicago, données utilisées avec autorisation. Tous droits réservés www.crsp.uchicago.edu. La performance a été calculée par BofA US Equity & Quant Strategy.

Source: Bloomberg CRSP, BofA US Equity Quant Strategy

4- En outre, au cours les premières phases du cycle, les bénéfices des petites capitalisations ont tendance à rebondir rapidement après avoir atteint leur point bas. Par le passé, l’indice Russell 2000 a mis en moyenne 1,42 année pour revenir à son précédent sommet, les trois quarts du rebond ayant été réalisés au cours de la première année. Même pendant les véritables récessions, bien que le rattrapage complet des bénéfices ait pris plus de temps (1,87 année), le rebond au cours de la première année a été particulièrement solide.

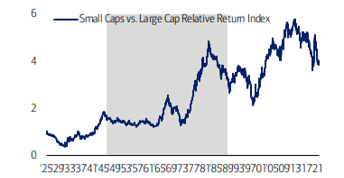

5- Compte tenu des spécificités du cycle actuel, caractérisé par une inflation persistante et un resserrement monétaire rapide, les données historiques viennent de nouveau renforcer les arguments en faveur des petites capitalisations. Non seulement elles ont surperformé pendant la période inflationniste des années 1970, mais leurs performances au cours des 12 mois ayant suivi la dernière hausse des taux de la Fed ont également été les plus élevées à cette époque.

Small caps outperformed during the inflationary period of the 1970s and during the full protectionist Cold War period (in grey) Small caps vs. large cap relative performance (1926-9/30/22)

En conclusion, pour générer de l’alpha et saisir de futures opportunités, il apparait aujourd’hui essentiel d’augmenter l’exposition aux petites et moyennes capitalisations. Comme l’a dit avec sagesse la légende du hockey sur glace Wayne Gretzky : « il faut aller là où le palet se dirige, et non là où il se trouvait ». Étant donné les conditions favorables du marché et le potentiel de forte performance dans un futur proche, c’est donc maintenant qu’il convient d’augmenter la proportion de petites et moyennes capitalisations.

Actions de petite et moyenne capitalisation : « la force motrice de l’économie circulaire »

Les petites et moyennes capitalisations sont à l’avant-garde de l’innovation et de la transition vers une économie circulaire. Ces entreprises, souvent caractérisées par leur agilité et leur esprit d’innovation, jouent un rôle essentiel dans la reconfiguration industrielle et la création de solutions durables.

Grâce à la flexibilité de leurs processus opérationnels et à leur capacité d’adaptation rapide, les petites et moyennes entreprises sont à l’avant-garde de la mise en œuvre de modèles économiques circulaires, de l’utilisation efficace des ressources et de pratiques durables. En investissant dans des actions de petite et moyenne capitalisation, les investisseurs ont la possibilité de soutenir et de bénéficier de la capacité transformatrice de ces entreprises qui façonnent un avenir plus durable et plus résilient.

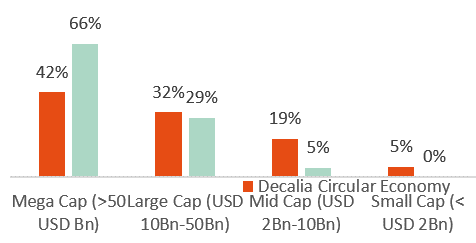

Il n’est donc pas surprenant que la stratégie dédiée à l’économie circulaire de DECALIA soit largement investie dans ces petites entreprises. Elle est exposée à hauteur de 25 % à des capitalisations boursières inférieures à 10 milliards de dollars, et jusqu’à 35 % à des capitalisations inférieures à 25 milliards de dollars.

Market Cap Breakdown

Source DECALIA – Data as of 31/05/23

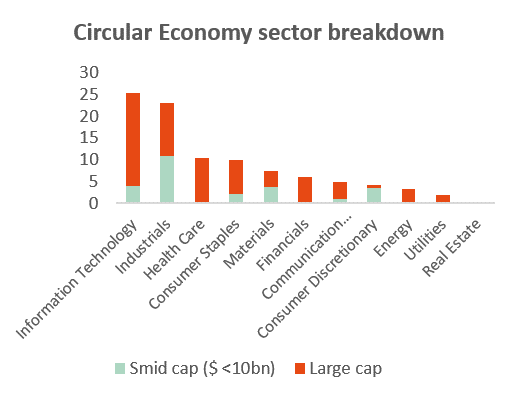

L’allocation aux actions de petite et moyenne capitalisation est bien diversifiée entre les secteurs, ce qui indique l’absence de biais sectoriel.

Circular Economy Breakdown

Source DECALIA – Data as of 31/05/23

Cette approche diversifiée offre des avantages significatifs en matière de diversification de portefeuille. Les entreprises suivantes, qui ont été récemment introduites dans la stratégie, illustrent cette diversification :

Rohm Semiconductor (8,7 Md$, technologie de l’information) est un leader japonais de la microélectronique. L’entreprise joue un rôle critique dans l’amélioration des véhicules électriques grâce à son expertise dans la prochaine génération de semi-conducteurs de puissance à base de carbure de silicium. Ces semi-conducteurs sont essentiels pour améliorer l’efficacité de la conversion d’énergie entre la batterie du véhicule électrique et le groupe motopropulseur. En utilisant la technologie du carbure de silicium, Rohm permet des économies d’énergie significatives, ce qui se traduit par une augmentation de l’autonomie des véhicules électriques.

Steico (700 M$, industrie), est une autre entreprise remarquable représentée dans la stratégie dédiée à l’économie circulaire de DECALIA. Cette société est spécialisée dans le secteur de l’isolation par fibres de bois. Ce secteur connaît une croissance rapide et est reconnu comme l’une des solutions les plus respectueuses de l’environnement. L’isolation par fibres de bois, renouvelable par nature, offre des propriétés thermiques exceptionnelles ainsi que des avantages en matière de lutte contre l’humidité et d’acoustique qui dépassent les performances les matériaux d’isolation

traditionnels.

Carbios (500 M$, matériaux), est une société française à la pointe de la lutte contre la pollution plastique. Elle révolutionne l’industrie du recyclage avec sa solution innovante à base d’enzymes appliquée au plastique PET (Polyéthylène téréphtalate). Grâce à son approche révolutionnaire, Carbios a mis au point une enzyme très efficace capable de décomposer les plastiques PET en leurs éléments constitutifs d’origine, ce qui permet de les recycler entièrement. Leur engagement va encore plus loin :

Carbios s’est associée à un grand producteur mondial de plastique pour construire la première usine à l’échelle industrielle au monde utilisant sa technologie exclusive. Cette collaboration vise à répondre au besoin pressant de recyclage du plastique à grande échelle et à créer un impact significatif sur le marché du plastique recyclé.

Ariston (1,4 Md$, consommation cyclique), est un acteur clé dans la réduction des émissions des bâtiments en Europe, celles-ci représentant jusqu’à 40 % des émissions sur le vieux continent. Ariston fabrique des produits de chauffage de locaux et d’eau en mettant l’accent sur l’innovation et les solutions à haut rendement énergétique, telles que les pompes à chaleur. Cette entreprise italienne a récemment acquis Centrotec, une société allemande leader dans le domaine du chauffage, de la ventilation et de la climatisation. Cette acquisition permettra à Ariston de consolider ses activités dans le domaine des pompes à chaleur en lui apportant de nouvelles capacités de réfrigération plus propres. Elle lui permettra également d’étendre ses activités de ventilation et de traitement de l’air.

Conclusion

L’environnement de marché actuel présente une configuration asymétrique favorable à une allocation accrue aux petites et moyennes capitalisations. Les avantages potentiels de cette stratégie d’allocation apparaissent de façon évidente au travers de plusieurs facteurs clés.

Comme le montre la sous-performance des actions de petite et moyenne capitalisation par rapport à leurs homologues de plus grande taille, la possibilité d’une récession est déjà intégrée dans leurs cours. Cela indique que le marché a déjà pris en compte le risque de ralentissement économique, ce qui réduit la probabilité de baisse pour ces actions.

Les données historiques démontrent la forte surperformance passée des petites et moyennes valeurs en début de cycle économique. Les marchés ont tendance à anticiper les tendances économiques environ six mois à l’avance, et le positionnement actuel suggère que ces actions sont en mesure de bénéficier d’une surperformance potentielle au fur et à mesure de l’avancée dans le cycle.

Dans l’ensemble, l’introduction d’entreprises de petite et moyenne capitalisation dans la stratégie dédiée à l’économie circulaire de DECALIA induit une exposition à un large éventail de secteurs, tout en captant le potentiel offert par des entreprises innovantes qui proposent des solutions pour un avenir plus durable et davantage circulaire. Ces entreprises combinent des perspectives de croissance attractives à des valorisations comparables à la moyenne du marché, ce qui les rend bien adaptées à des stratégies d’investissement à long terme.

A propos de la stratégie dédiée à l’économie circulaire de DECALIA

- Fonds axé sur le modèle économique circulaire investissant dans 6 tendances à long terme (modèles circulaires, technologies innovantes, énergies renouvelables, environnement plus propre, préservation de la vie et éco-conception), symbolisées par l’acronyme CIRCLE

- Une approche tournée vers l’avenir : investir non seulement dans les spécialistes de l’économie circulaire, mais aussi dans les « Accélérateurs », ces entreprises ayant une empreinte environnementale importante et possédant un potentiel d’impact très est élevé

- Une équipe dédiée aux investissements thématiques, gérés par une équipe expérimentée : Alexander Roose (ex-Directeur des investissements de l’équipe Fundamental Equity de Degroof Petercam AM) et Jonathan Graas (ancien gérant principal de deux fonds thématiques durables chez Degroof Petercam AM)

De gauche à droite : Alexander Roose, Responsable de l’équipe Actions

Quirien Lemey, Gérant de portefeuille senior

Jonathan Graas, Gérant de portefeuille senior

À propos de DECALIA SA

Fondée à Genève en 2014, DECALIA se spécialise dans la gestion privée et la gestion d’actifs pour les particuliers et les institutionnels. Avec plus de 70 collaborateurs et 4,9 milliards de francs suisses d’actifs sous gestion, DECALIA s’est développée rapidement, grâce notamment à l’expérience de la gestion active, acquise par ses fondateurs au cours des 30 dernières années. Les stratégies développées par DECALIA s’articulent autour de quatre axes d’investissement porteurs dans une perspective à long terme : la désintermédiation du secteur bancaire, la quête de rendement, les tendances de long terme et les inefficiences de marché. DECALIA est réglementée par la FINMA et dispose d’une licence de gestionnaire de fortune collective. Outre son siège social à Genève, le groupe dispose de bureaux à Zurich et à Milan et de distributeurs de la Sicav DECALIA en Espagne et en Allemagne.