Intervista a Quirien Lemey, Senior Portfolio Manager

O2 & Ecology è uno dei sette temi fondamentali della strategia DECALIA Sustainable destinati a plasmare il futuro della nostra società. Il segmento del carburo di silicio offre un potenziale enorme. Ecco cosa è necessario sapere:

- I chip di potenza in carburo di silicio possono gestire una potenza più elevata, hanno minore resistenza e vantano un’efficienza energetica maggiore rispetto a quelli di solo silicio

- Il loro impiego in un veicolo elettrico si traduce pertanto in maggiore autonomia, per una batteria del tutto identica, con un peso complessivo notevolmente inferiore

- La produzione di carburo di silicio è relativamente semplice, la difficoltà sta nel tagliare le barre molto fragili che escono dalle fornaci

- Al di là del segmento in rapido sviluppo dei veicoli elettrici, il carburo di silicio ha notevoli opportunità di crescita in altre tecnologie di “energia verde” (in particolare panelli solari e turbine eoliche), per non parlare dell’enorme mercato HVAC (riscaldamento, ventilazione, condizionamento)

La Norvegia è da poco diventata il primo Paese a raggiungere il 20% di veicoli elettrici circolanti, che a loro volta rappresentano ben l’80% delle nuove immatricolazioni, una percentuale ancora più eccezionale.

Parallelamente alla transizione su ampia scala dell’industria automobilistica verso i modelli a emissione zero, i chip sono destinati a conquistare una quota via via crescente del mercato dei semiconduttori di potenza, grazie alla loro efficienza energetica decisamente più elevata e alla conseguente maggiore autonomia da essi offerta.

I loro vantaggi sono indiscutibili, il problema è garantire un’offerta sufficiente.

Quirien, potrebbe iniziare spiegando come funzionano i chip di potenza e in quali tipi di dispositivi sono utilizzati?

I chip di potenza costituiscono una parte relativamente modesta del mercato totale dei semiconduttori (intorno al 10%), ma sono essenziali per qualsiasi sistema che incorpora o fornisce potenza. In effetti, anziché generare serie di uno e zero come fanno i chip digitali, i chip di potenza generano corrente elettrica. Inoltre servono a convertire il flusso tra corrente continua (CC) a alternata (CA).

Per utilizzare un’analogia, i chip di potenza sono paragonabili alla parete di una diga, che si apre e chiude in funzione di quando/in che misura l’acqua deve fluire. Sono pertanto utilizzati in una gamma molto ampia di dispositivi, dai sistemi a bassa potenza, come gli amplificatori per cuffie alle linee elettriche ad alta tensione.

Cosa distingue i chip di potenza in carburo di silicio da quelli in solo silicio?

La Silicon Valley deve il suo nome all’onnipresente utilizzo del silicio nel settore dei semiconduttori. A tutt’oggi la stragrande maggioranza dei chip è in silicio. I vantaggi del carburo di silicio (SiC) rispetto al solo silicio, soprattutto nel caso dei chip di potenza, risiedono nella sua capacità di gestire una potenza più elevata, nella sua minore resistenza e nella sua maggiore efficienza energetica.

Per ritornare all’analogia della diga, i chip di potenza al carburo di silicio possono aprire e chiudere la parete molto più velocemente (ossia con una “frequenza più elevata”), gestendo meglio il flusso di corrente e limitando le perdite.

Per esempio, se impiegato in un veicolo elettrico, tale profilo a maggiore efficienza energetica ha implicazioni dirette per la potenziale autonomia, aumentandola del 5% nel caso di una batteria esattamente identica.

A ciò si aggiungono gli altri benefici apportati dai chip in carburo di silicio, in particolare in termini di minore peso complessivo del veicolo (per gestire una tensione equivalente, si può utilizzare un chip SiC molto più piccolo di un chip in silicio, il che implica minori esigenze di raffreddamento, componenti passivi e cablaggio).

Come si spiega la rapida diffusione del carburo di silicio?

Gli scienziati conoscono il potenziale del carburo di silicio ormai da mezzo secolo. Tuttavia, come ampiamente dimostrato, l’adozione di una tecnologia innovativa non avviene in un batter d’occhio. Bisogna aspettare il momento giusto e per il carburo di silicio sembra essere proprio questo.

La transizione è iniziata con l’impiego del SiC nella Tesla Model 3 nel 2017, anche se il cambiamento generale nel settore è stato innescato nel 2020 dalla sfida tra la Tesla Model S e la Porsche Taycan. La prima, per la quale Elon Musk aveva deciso di puntare sui chip di potenza al carburo di silicio, ha di fatto ridicolizzato la rivale – con due tagli di batterie e prezzo doppio – grazie a una maggiore autonomia! Inutile dire che tale esito ha indotto tutte le altre case automobilistiche a intraprendere lo stesso percorso.

Il carburo di silicio deve però avere qualche punto debole: problemi di costo, approvvigionamento delle materie prime, produzione?

Ho già parlato della maggiore efficienza energetica del carburo di silicio, che è davvero la sua caratteristica fondamentale e rende così brillanti le sue prospettive a lungo termine. Ma in effetti Lei ha ragione, bisogna ancora superare alcuni ostacoli prima di arrivare a un’adozione di massa.

In termini di costi, un chip di potenza al carburo di silicio (a oggi) è in effetti ancora più costoso di uno al silicio, sebbene questo di per sé non sia necessariamente un problema. Il problema è infatti il costo totale di costruzione. In altre parole e nel caso di un veicolo elettrico, i risparmi consentiti dal peso complessivo notevolmente inferiore derivante dal passaggio dal silicio al carburo di silicio sono probabilmente compensati in ampia misura dal costo aggiuntivo dei chip stessi.

In pratica, nemmeno le materie prime sono un problema. Il carburo di silicio, come si può dedurre, è una combinazione di silicio e carbonio. Sulla terra (a differenza di quanto avviene nello spazio) lo si trova raramente in forma naturale. Tuttavia, la sua produzione per via sintetica è un processo relativamente semplice, seppure lungo: sabbia silicea e carbonio sono combinati in forni ad altissime temperature.

L’elemento che complica le cose e che tutt’oggi costituisce il principale ostacolo allo sviluppo di massa, è il taglio dei lingotti di carburo di silicio usciti dai forni in wafer, che sono alla base della realizzazione dei chip di potenza.

Il carburo di silicio è molto più duro e più fragile del silicio: ciò significa che è molto più difficile da tagliare e che gran parte del lingotto (40%, secondo alcune stime) viene pertanto sprecata.

Secondo gli specialisti settoriali, anche il nitruro di gallio ha un notevole potenziale nell’area dei chip di potenza. Deve essere considerato un materiale integrativo o concorrente rispetto al carburo di silicio?

I chip di potenza al nitruro di gallio sono diventati popolari dopo che un’azienda cinese ha iniziato a utilizzarli nei caricabatterie dei telefoni. Ora stanno entrando nel segmento dei laptop ed è probabile che alla fine diventino concorrenziali rispetto al carburo di silicio per alcuni dispositivi.

Tuttavia, desideriamo sottolineare che i chip in nitruro di gallio, data la loro struttura orizzontale, comportano limiti a livello di potenza dei dispositivi in cui vengono utilizzati. Più potente è il dispositivo, più grande deve essere il chip. Avendo una struttura verticale, i chip in carburo di silicio non comportano tali limitazioni e a nostro avviso hanno pertanto prospettive migliori.

In cifre, il carburo di silicio rappresenta attualmente il 6-7% del mercato dei chip di potenza rispetto all’1% circa del nitruro di gallio (in termini di valore, non di volumi).

Nei prossimi 5 anni, prevediamo che queste percentuali saliranno rispettivamente ad almeno il 20% e il 5%; potrebbe trattarsi di una sottovalutazione date le elevate spese in conto capitale intraprese da Wolfspeed (unico specialista puro nel campo del carburo di silicio) e altri operatori settoriali.

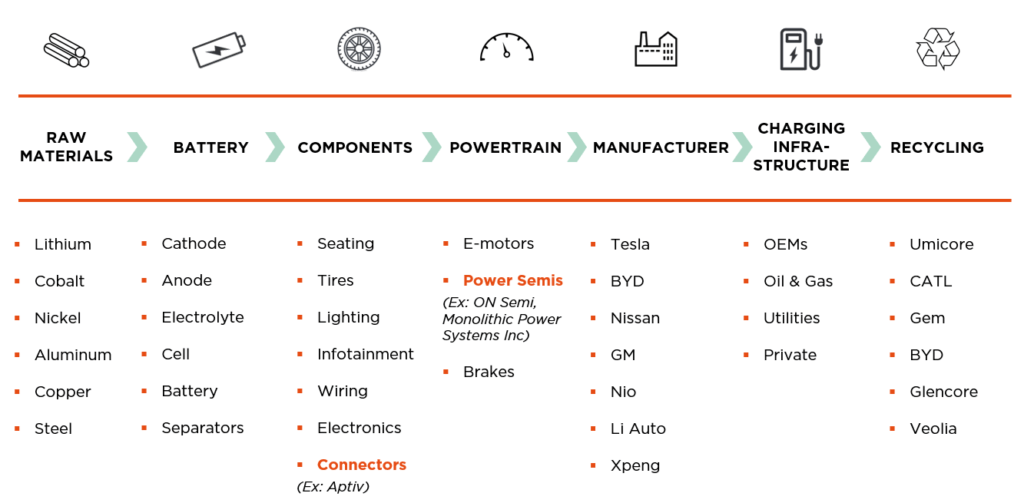

Quanto alle aziende attive in quest’area, potrebbe illustrare maggiori dettagli sulla catena del valore di un veicolo elettrico?

Come investitori, suggeriamo di concentrare l’attenzione sui segmenti della catena di valore dei veicoli elettrici (sopra raffigurata) che vantano il valore aggiunto maggiore e business model solidi.

Per esempio, apprezziamo il segmento dei semiconduttori di potenza, con aziende come ON Semi, in cui rileviamo barriere all’ingresso relativamente elevate, contratti a lungo termine ed enormi fattori favorevoli derivanti dalla transizione verso i veicoli elettrici. Un’altra componente interessante della catena del valore è quella dei connettori, tra cui aziende come Aptiv, destinati a beneficiare dell’elettrificazione delle flotte di auto.

Gran parte del dibattito sul potenziale del carburo di silicio si è imperniata sui veicoli elettrici. Ma sicuramente esistono molte altre potenziali applicazioni remunerative, non è vero?

Come accennato all’inizio di questa intervista, i chip di potenza sono utilizzati in un’ampia gamma di dispositivi. Al di là del segmento dei veicoli elettrici, osserviamo un potenziale enorme per il carburo di silicio in altre tecnologie di “energia verde”, vale a dire panelli solari e turbine eoliche. Vi è poi il segmento HVAC (riscaldamento, ventilazione e condizionamento), un mercato probabilmente di circa 50 volte maggiore rispetto a quello automobilistico (in termini di volumi)!

In conclusione, può dirci qualcosa della rivalità tecnologica tra USA e Cina? Qual è la posizione delle due potenze sul fronte del carburo di silicio?

Le tensioni strategiche tra Stati Uniti e Cina si sono finora concentrate sull’accesso alle tecnologie per costruire unità di elaborazione grafica (GPU) e unità di elaborazione centrale (CPU) di fascia elevata, un’area decisamente diversa rispetto ai chip di potenza.

Il governo degli Stati Uniti vuole evitare che le aziende statunitensi vendano tali chip all’avanguardia – o i macchinari per costruirli – alle imprese cinesi, in quanto possono essere utilizzati per applicazioni militari e di intelligenza artificiale. A sua volta la Cina è impegnata a colmare il divario tecnologico rispetto all’emisfero occidentale. Il fatto che la maggior parte dei chip di prim’ordine sia attualmente prodotta a Taiwan (negli ultimi anni TSMC ha nettamente superato Intel) non fa che accentuare le tensioni.

Benché il carburo di silicio non svolga alcun ruolo in tale battaglia, in futuro potrebbe diventare uno dei temi oggetto della rivalità USA-Cina. Entrambi i Paesi stanno indubbiamente investendo capitali ragguardevoli in quest’area, in quanto non intendono lasciarsi sfuggire la prossima frontiera, ossia l’elettrificazione intelligente.

La strategia DECALIA Sustainable

- Un fondo azionario globale multitematico, che investe in settori innovativi ed aziende dirompenti che plasmano la nostra SOCIETÀ del futuro

- Investe nei 7 temi (Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation) racchiusi nell’acronimo SOCIETY

- Gestito da un team esperto: Alexander Roose (ex-CIO Fundamental Equity di Degroof Petercam AM) & Quirien Lemey

(ex-Lead PM di un fondo multitematico di Degroof Petercam AM)