• Audiences, droits TV, sponsoring, revenus des équipementiers…

• … le sport féminin affiche décidemment la grande forme

• Suffisamment pour espérer combler l’écart de rémunération ?

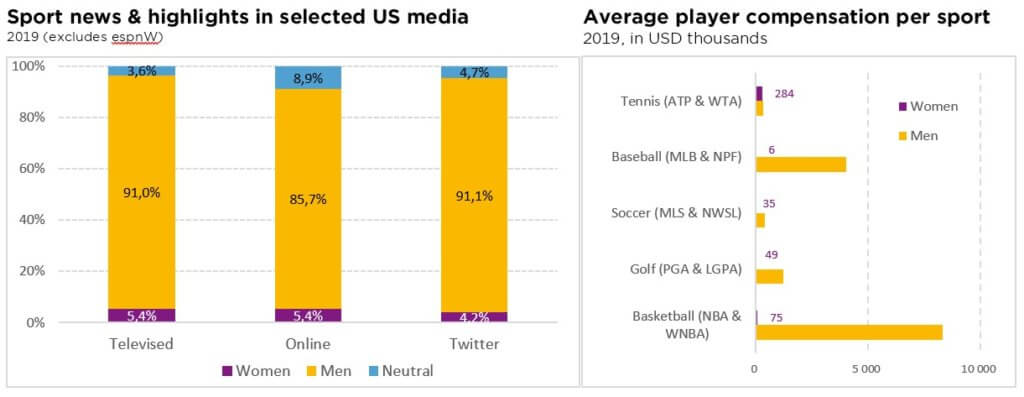

Ce sont elles qui auront finalement « ramené la coupe à la maison », au terme d’un Euro 2022 qui présage d’une nouvelle ère pour le football féminin – et le sport féminin plus généralement. Fini les temps de sous-investissement chronique qui, dans une forme de prophétie auto-réalisatrice, pesait sur la rentabilité. Dans ce monde post-Covid, les athlètes et les ligues féminines élaborent des stratégies financières créatives, s’appuyant sur les réseaux sociaux, le mouvement pour la parité des genres et l’influence croissante des femmes et des groupes de consommateurs de la génération Z. Pas étonnant dès lors que les marques et les investisseurs souhaitent participer à l’action.

Le 31 juillet, non moins de 17,4 millions de personnes ont vu les Lionnes battre l’Allemagne en direct sur la BBC, soit le record d’audience de la chaîne britannique en 2022 – mieux encore que le jubilé de platine de la reine. Et il n’y a pas que le football féminin qui attire de plus en plus de spectateurs. Le basket-ball, le golf et le tennis féminins ont également connu un regain d’intérêt au cours l’année écoulée, alors même que le nombre de téléspectateurs des sports masculins diminuait.

Cet progression de l’audimat rend le sport féminin « mûr pour une plus grande monétisation », selon un rapport de Deloitte de 2021. Les droits TV, la plus grande source de revenus des sports d’élite, prennent clairement l’ascenseur. La BBC aurait déboursé EUR 10-12 millions pour couvrir l’Euro 2022, contre EUR 1 million pour Channel 4 lors de la précédente édition. Pour autant, l’écart envers le sport masculin reste énorme. Outre-Atlantique, l’accord de USD 25 millions conclu dernièrement par ESPN avec la WNBA fait pâle figure par rapport aux USD 2,6 milliards de droits TV négociés en 2019 pour le basket-ball masculin. Notons toutefois que ce différentiel de coût devrait rendre les compétitions féminines particulièrement attrayantes aux yeux des chaînes de service public, pour lesquelles les droits sur les sports masculins sont devenus inabordables. Par ailleurs, la moindre dépendance des ligues féminines à l’égard de contrats TV restrictifs leur laisse davantage de possibilités de renforcer leur présence sur les médias sociaux et les plateformes de streaming numérique.

S’agissant du sponsoring, le sport féminin ne représente encore qu’une fraction des USD 45 milliards dépensés chaque année, laissant aussi entrevoir un énorme potentiel. Barclays, sponsor principal de la Super League (de football) féminine britannique depuis 2019, vient par exemple de doubler son soutien à GPB 30 millions, établissant au passage un record pour le sport féminin au Royaume-Uni. Sur le plan européen, PepsiCo s’est engagé auprès de l’UEFA à soutenir le football féminin jusqu’en 2025 – de pair avec son parrainage plus connu de la Ligue des champions masculine. Et Nike, dont l’objectif déclaré n’est rien de moins que « donner du pouvoir à la prochaine génération de femmes dans le sport » et qui habille les Lionnes, voit déjà les retombées : sa division féminine a connu un trimestre record d’avril à juin.

Outre de constituer un nouveau terrain de jeu pour les équipementiers traditionnels, le sport féminin est propice au développement de nouvelles marques, qu’elles soient déjà cotées (comme Lululemon) ou encore dans le domaine du capital-investissement. Mais pour que le tableau soit parfait, encore faut-il que la santé plus florissante du sport féminin profite aussi aux athlètes elles-mêmes. Avec un « prize money » identique dans les quatre tournois du grand chelem, le tennis fait aujourd’hui figure d’exception. Dans la plupart des sports, les disparités salariales de genre dépassent largement les moyennes nationales de 15-20%. Et même les athlètes féminines les mieux rémunérées ne peuvent rivaliser – financièrement parlant ! – avec leurs homologues masculins.

Ecrit par Iana Perova, Analyste

Le Saint Graal de l’atterrissage en douceur sera difficile à atteindre

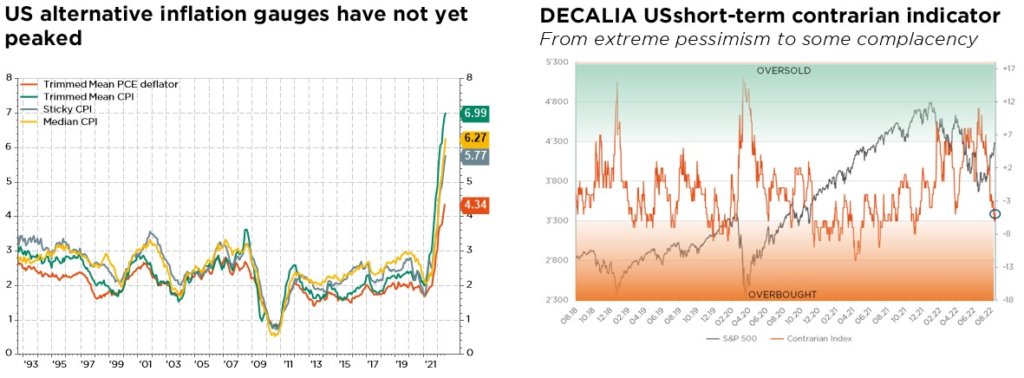

Les récits pessimistes de récession prochaine, d’inflation persistante et de resserrement monétaire qui avaient tant pesé sur le marché en juin ont cédé la place à des espoirs d’ « inflation à son pic avec atterrissage en douceur ». Ceci sur fond d’une série de bonnes nouvelles, notamment des chiffres de l’emploi meilleurs que prévu en juillet aux États-Unis (limitant les risques de récession imminente), une saison des bénéfices globalement correcte – et clairement au-delà des attentes – et un indice des prix américains à la consommation moins élevé qu’anticipé en juillet.

Cet optimisme peut-il durer ? Nous sommes sceptiques. S’il y avait de bonnes raisons pour une trêve estivale, le sentiment et le positionnement des investisseurs étant devenus exagérément pessimistes à la mi-juin, les marchés nous semblent avoir désormais pris un peu d’avance. Le récent discours du président de la Fed, M. Powell, au symposium économique de Jackson Hole, abonde dans ce sens : l’inflation restera probablement trop élevée pour permettre aux banques centrales d’adopter une attitude moins agressive. De fait, les banquiers centraux ont évoqué une hausse des taux bien plus marquée que ne l’anticipaient les marchés. En outre, le récent assouplissement des conditions financières pourrait s’avérer contre-productif (à supposer qu’il dure), car les banques centrales risquent alors de pencher plus facilement du côté de la fermeté. Enfin, la croissance ne devrait pas s’améliorer de sitôt et de nouveaux reculs des attentes bénéficiaires sont à prévoir. La Chine peine en effet toujours à se remettre de son effondrement dû à l’effet conjoint du Covid, de la régulation et de l’immobilier, tandis que les indicateurs avancés restent orientés à la baisse sur les marchés développés.

Avec une économie encore perturbée par la pandémie et un contexte géopolitique compliqué, l’incertitude est élevée et la fourchette des possibles beaucoup plus large que la normale. La seule bonne nouvelle dont on peut vraiment se réjouir est la diminution de certains risques extrêmes, notamment s’agissant d’un accident de croissance imminent dû à une politique monétaire trop agressive. Malheureusement, des signes vraiment tangibles que nous sommes sortis du bois manquent encore. Tant que les trajectoires de la politique monétaire et de l’inflation ne seront pas plus claires, tout comme le moment, la durée et la gravité de la prochaine récession, de nouvelles secousses sont à attendre sur les marchés actions et les taux mondiaux.

Alors que le sentiment/positionnement des investisseurs était extrêmement baissier mi-juin, une certaine forme de complaisance semble actuellement prévaloir. Aussi, de la même manière que nous n’avions pas réduit le risque à l’approche de l’été, nous avons décidé de ne pas courir derrière la récente reprise, préférant nous en tenir à une prudence de court terme. Partant, notre allocation d’actifs reste pour l’heure inchangée, avec une légère sous-pondération des actions et des obligations internationales.

Au sein des actions, compte tenu d’une prime de risque plus élevée et d’une visibilité bénéficiaire encore limitée, nous pourrions mettre en place de manière opportuniste certaines protections (options de vente) si le conte de fées se poursuit. En parallèle, tout en conservant une approche équilibrée, multi-styles et tout-terrain de la construction de portefeuille, nous avons adopté le mois dernier une allocation/sélection d’actions de haute qualité légèrement plus défensive. Sur le plan obligataire, nous restons fidèles à nos principes, en privilégiant l’extrémité courte de la courbe mondiale et les titres «investment grade», afin d’atténuer la volatilité globale des portefeuilles.

Pour le reste, nous maintenons une surpondération de l’or et une légère sous-pondération tactique des autres matériaux (métaux industriels et énergie), vu les risques cycliques baissiers. Enfin, nous estimons toujours que la vigueur de l’USD touche à sa fin (légère sous-pondération), les autres grandes banques centrales rattrapant progressivement la Fed dans ses intentions de resserrement afin de juguler une inflation record. Dans ce contexte, le CHF reste notre devise préférée, soutenu par des fondamentaux structurels toujours solides et l’attitude ferme de la BNS.

Ecrit par Fabrizio Quirighetti, CIO & Responsable des stratégies multi-asset et obligataires

External sources include: Refinitiv Datastream, Bloomberg, FactSet, Adelphi University, USC/Purdue University