Point de vue

Ne pas céder au «oil bashing»

- Sous pression, les grandes compagnies pétrolières peinent à redorer leur blaso

- Pourtant, elles sont nombreuses – surtout en Europe – à réorienter leurs activités

- Investir, c’est influer sur ce changement… et dégager des plus-values ?

Pour des raisons environnementales évidentes, il n’est guère à la mode – voire acceptable – de détenir des actions pétrolières. Actions qui ont d’ailleurs sous-performé ces dernières années. Mais leur envolée de 2021 traduit peut-être davantage que le seul rebond post-pandémie du prix du brut. Et si l’«investissement d’impact» était une meilleure option que de désinvestir ?

Les «majors» subissent des pressions de toutes parts: des gouvernements (y compris américain désormais) avec leur objectif CO2 2050, des militants écologistes, des fonds de pension, du grand public et même des tribunaux. Céder au «oil bashing» est certainement tentant, mais pas nécessairement le meilleur moyen de sauver la planète.

Bien sûr, il est vital pour le monde de se défaire des combustibles fossiles. Mais c’est une transition qui prendra du temps – et nécessitera de revoir nos habitudes de consommation. Dans l’intervalle, la demande de pétrole perdurera et de nombreux grands producteurs non cotés, parfois de pays où les préoccupations climatiques sont bien moins influentes, seront prêts à y répondre.

Même s’agissant des sociétés cotées, se débarrasser de leurs actions revient à les laisser en mains d’autres investisseurs, peut-être moins bien intentionnés. Il est vrai que les «majors» auraient plus de difficulté à se financer sur les marchés et pourraient voir augmenter le coût de leur dette, mais ces arguments sont peu convaincants au regard des liquidités qu’ils génèrent.

Il faut également reconnaître les efforts déployés par ces entreprises pour limiter leur impact environnemental, tant direct (élimination de leurs propres émissions) qu’indirect (réduction de l’intensité carbonique des combustibles produits). Peut-être même que le «Big Oil» pourrait faire partie de la solution.

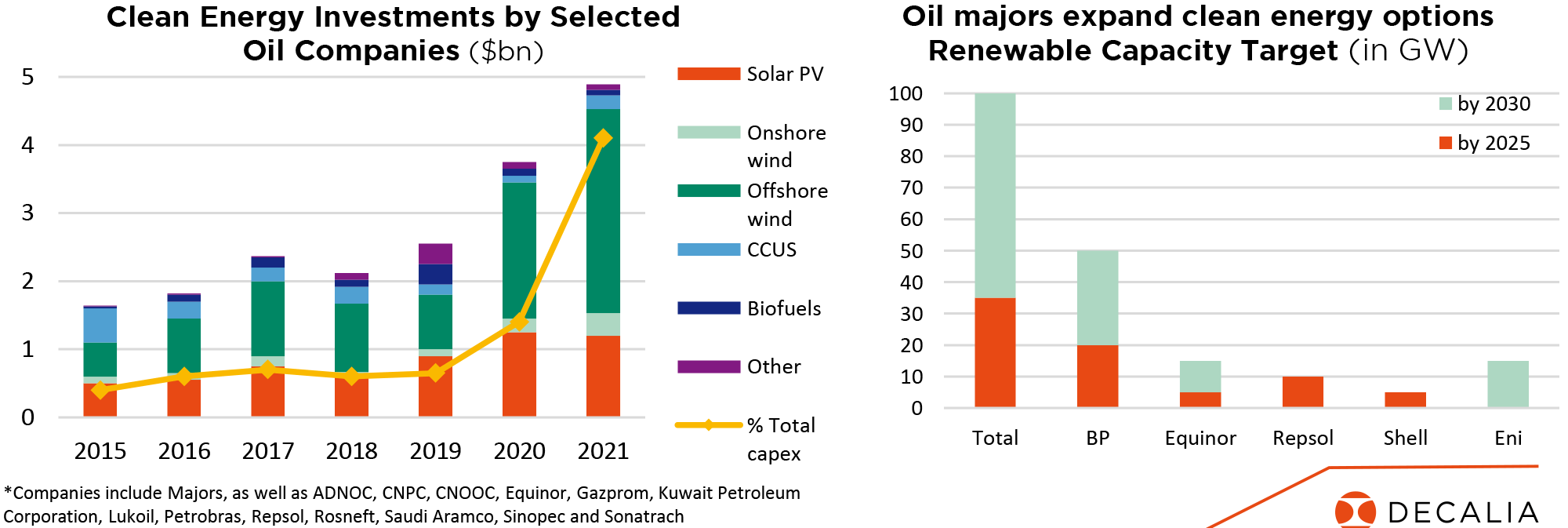

Cela semble particulièrement le cas en Europe, où les producteurs consacrent d’importantes sommes aux énergies alternatives (éolienne et solaire) ainsi qu’à des opportunités émergentes telles que la capture du carbone ou l’hydrogène vert. Royal Dutch Shell, Total (rebaptisé TotalEnergies), BP et Equinor sont désormais tous alignés sur l’objectif 2050 de zéro émission nette. Aker BP, petite société d’exploration & production active sur le plateau continental norvégien, est plus avancée encore dans la transition, avec des émissions de moins d’un tiers de celles de l’industrie mondiale. Démontrant comment les entreprises énergétiques peuvent appliquer leurs compétences traditionnelles à de nouveaux domaines, Aker vient de s’associer à BP et Statkraft pour développer l’énergie éolienne offshore en mer du Nord.

Les Américains Exxon Mobil et Chevron sont effectivement à la traîne. Bien qu’ayant aussi annoncé une réduction de leurs émissions, ils ne se sont pas engagés à atteindre le net zéro. Tout comme ils ne participent pas à des projets solaires ou éoliens de grande échelle. Exxon est particulièrement sous pression, éjecté l’an dernier de l’indice Dow Jones – dont il faisait partie depuis 1928! – et ayant récemment vécu une assemblée générale difficile, qui a vu le fonds activiste Engine No.1, soutenu par certains grands actionnaires (mécontents des performances financières) imposer deux nouveaux administrateurs. D’autres sociétés américaines sont cependant plus engagées dans la nécessaire transition énergétique, à l’instar d’Occidental Petroleum en matière de capture du carbone.

Au final, les investisseurs qui choisissent d’ignorer le secteur pétrolier commettent peut-être une erreur de jugement. En restant impliqués, les actionnaires sont mieux à même d’influer sur son évolution. Et, qui sait, ils pourraient y trouver un intérêt financier…

Ecrit par Andrea Biscia, ESG Team

Graphiques du mois

Stratégie globale

Un petit pas vers le «tapering»

- Pic de croissance/inflation aux US, mais perspectives plus favorables ailleurs

- Le virage de la Fed plafonne les attentes d’inflation et les taux longs US…

- …tout en soutenant le billet vert

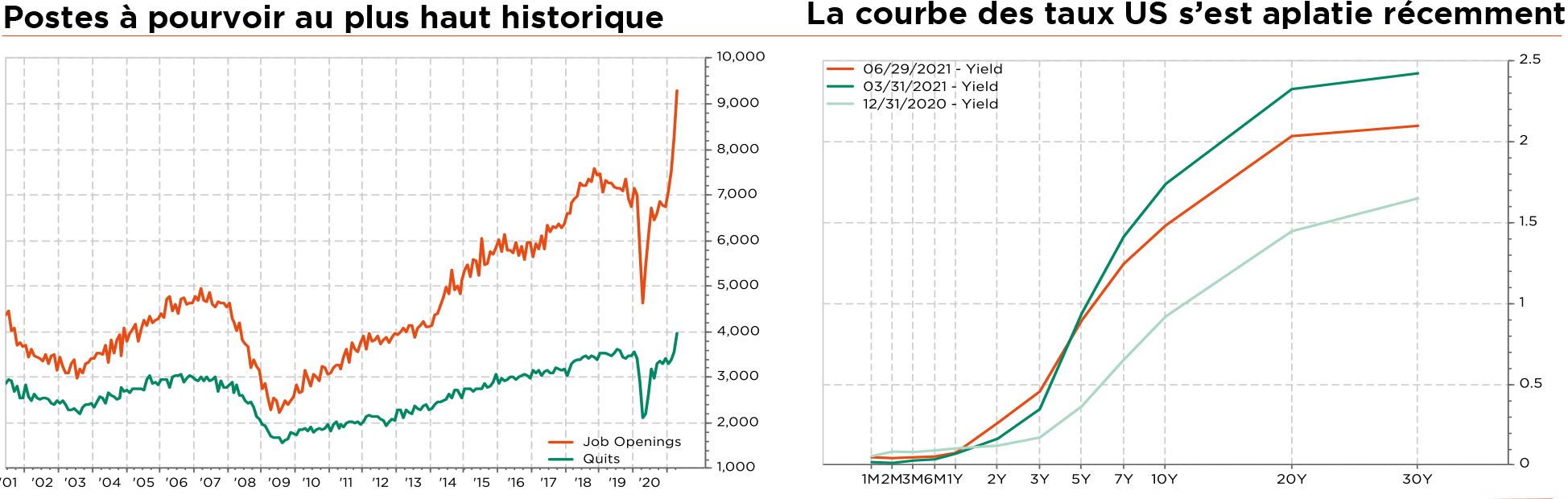

Malgré le récent virage de la Fed et les inquiétudes à propos du variant delta, notre scénario économique n’a pas subi de grands changements et peut être résumé comme suit: amélioration de la situation sanitaire, poursuite de la forte croissance, pressions transitoires sur les prix, politiques monétaires/fiscales toujours ultra-accommodantes. Plus précisément, bien que la dynamique américaine touche à son pic, elle restera néanmoins forte au cours des prochains trimestres sur fond de demande latente (le marché de l’emploi s’améliorant), de croissance des investissements et de bilans sains des entreprises et ménages. En outre, avec la réouverture progressive de l’Europe, le moment est venu pour notre continent de mener la reprise mondiale, avant de passer le relais aux marchés émergents ex-Chine l’hiver prochain – à condition que la pandémie soit maîtrisée.

La peur de l’inflation et la possibilité d’un «taper tantrum», qui sont les deux principaux risques pour les marchés dans la mesure où des taux d’intérêt plus élevés pèseraient sur la valorisation de la plupart des classes d’actifs, nous semblent avoir récemment diminué. Les investisseurs sont désormais plus sereins quant à la nature transitoire des pressions sur les prix, aigües surtout aux États- Unis. Et la réaction de la Fed à cet environnement de croissance et d’inflation élevée, évoquant une réduction progressive de ses interventions, a permis d’écarter certains scénarios extrêmes dans lesquels elle aurait accumulé du retard. En d’autres termes, en plafonnant les anticipations d’inflation, elle a repris le contrôle des taux longs.

Ce petit pas vers un «tapering» ne modifie pas vraiment le calendrier de resserrement de la Fed, le plein emploi étant encore une perspective lointaine. Mais le recul des taux longs a apporté un soutien bienvenu aux actions mondiales, qui ont vu de nouveaux sommets et une pause dans la rotation de la croissance vers la valeur. Tout en reconnaissant que ce scénario favorable continue d’alimenter une certaine complaisance, nous maintenons une vue légèrement pro-risque. En particulier, nous restons quelque peu surpondérés en actions ayant, au cours de l’année écoulée, complété notre portefeuille de base par des actifs satellites afin de revenir vers un positionnement sectoriel/de style plus équilibré – même si notre préférence de long terme va toujours aux marchés de croissance diversifiés plus résilients et de meilleure qualité tels que les États-Unis, la Chine et la Suisse.

Nous restons également sous-pondérés en obligations, notant que la surperformance des TIPS par rapport aux bons du Trésor a probablement pris fin avec le virage de la Fed, ce qui renforce notre conviction quant à la valeur relative qu’offre la courbe des taux US. Conformément à notre opinion constructive sur les actifs risqués, nous conservons une légère surpondération du HY et de la dette émergente. En particulier, nous avons relevé l’exposition à la dette émergente en monnaie locale, d’une légère sous-pondération à une légère surpondération, en raison des valorisations toujours parmi les moins chères de l’univers obligataire, de l’amélioration attendue sur les fronts sanitaire et conjoncturel, du resserrement déjà opéré par les banques centrales (limitant ainsi les risques d’inflation et de dépréciation monétaire) et du contexte mondial de forte croissance et de taux bas, conjugué à un moindre risque de «taper tantrum». En d’autres termes, le potentiel de rattrapage pourrait être débloqué. La sélectivité reste cependant de mise dans ce segment, via une gestion active.

Ailleurs, nous confirmons notre sous-pondération de l’or, à risque d’une hausse des taux réels américains. Parallèlement, nous devenons plus constructifs à l’égard du billet vert. Enfin, de pair avec le renforcement de la dette émergente en monnaie locale, et compte tenu de leurs valorisations, nous relevons également notre vue sur les devises émergentes (à seulement une légère sous- pondération). Mais là encore, la sélectivité est primordiale.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires