Interview d’Alexander Roose, Responsable des fonds Actions et co-lead PM de la stratégie DECALIA Sustainable

- Les propriétés de l’hydrogène

- La place de l’hydrogène dans le secteur de l’énergie

- L’évolution du marché à 2050

- Les opportunités d’investissements

Dans cette première série sur l’écologie, l’accent est mis sur l’important potentiel inexploité de l’hydrogène. Il y a déjà plus de cinq décennies, l’hydrogène a fait les gros titres en tant que source de carburant essentielle qui a permis aux membres de l’équipage d’APOLLO d’aller sur la lune. Compte tenu de l’urgence pour l’UE de réduire sa dépendance à l’égard des approvisionnements en gaz russe et du défi générationnel que représente la décarbonisation de notre planète, des facteurs catalyseurs sont enfin en place pour favoriser l’adoption de l’hydrogène sur divers (nouveaux) marchés finaux. Par exemple, la politique REPOWER de l’UE, récemment annoncée, prévoit d’augmenter l’utilisation de l’hydrogène de plus de 20 millions de tonnes. Malgré son brillant avenir, une analyse approfondie du sous-thème de l’hydrogène (dans le cadre du thème de l’écologie globale) et de sa chaîne de valeur est nécessaire pour en tirer parti en tant qu’investisseur. Il est essentiel d’éviter les pièges et d’être sélectif, ce qui nous conduit souvent à des opportunités d’investissement qui passent inaperçues.

En quoi l’hydrogène présente-t-elle des propriétés intéressantes sur le plan énergétique ?

L’hydrogène est l’élément atomique le plus léger et le plus abondant de l’univers. L’extraordinaire énergie que produit le soleil provient du processus de fusion des noyaux d’hydrogène qu’il contient. Cet exemple suffit à démontrer les propriétés de l’hydrogène sur le plan énergétique. Elles sont immenses. A masse égale, il concentre deux fois plus d’énergie que le gaz naturel et trois fois plus que le pétrole.

Mais le principal attrait de l’hydrogène aujourd’hui est lié à la contribution qu’on attend de lui dans le cadre de la lutte contre le réchauffement climatique. La caractéristique la plus attrayante de l’hydrogène est de ne pas dégager de gaz carbonique lorsqu’il brûle, à la différence des hydrocarbures. Pour cette raison, il est appelé à jouer un rôle capital dans la transition énergétique qui prend forme en ce moment.

Selon vous, quels facteurs favorisent aujourd’hui cette montée en puissance de l’hydrogène dans le secteur de l’énergie ?

Il y a plusieurs catalyseurs ou, si vous préférez, plusieurs situations d’urgence. L’hydrogène s’accompagne aujourd’hui de multiples opportunités. Il peut être employé comme carburant pour décarboner plusieurs industries lourdes, l’industrie du transport, comme mode de chauffage résidentiel ou encore comme solution pour stocker le surplus d’électricité renouvelable produit par le solaire ou l’éolien.

Pour que ces opportunités se concrétisent, il faut cependant que l’hydrogène bénéficie d’un contexte économique et politique qui soit véritablement porteur. Or, nous nous retrouvons aujourd’hui dans ce cas de figure. L’hydrogène s’inscrit dans une dynamique très favorable. Sur le long terme, il y a d’abord les mesures politiques volontaristes prises récemment par l’Union européenne.

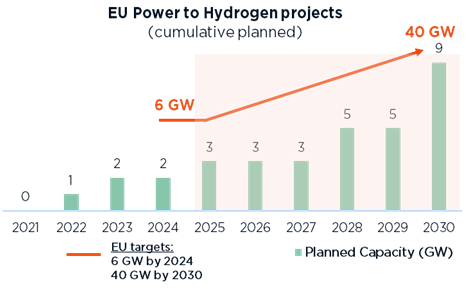

Entre le Green Deal, le Plan de relance post Covid axé sur l’urgence climatique et le récent REPower, voté pour s’extraire du carcan russe, l’Union Européenne s’est résolument engagée sur la voie d’une énergie propre et renouvelable. Quelques chiffres suffisent pour illustrer les ambitions européennes en la matière. D’ici à 2050, l’UE souhaite faire passer de 2 à 14% la part de l’hydrogène dans sa production énergétique et elle a su débloquer les budgets nécessaires pour cela. Ils prévoient en effet des allocations de 180 à 470 milliards d’euros pour l’hydrogène renouvelable et de 3 à 18 milliards d’euros pour un hydrogène bas carbone.

A ces initiatives politiques de nature structurelle, sont venues se greffer en plus les répercussions profondes de la crise ukrainienne sur le secteur de l’énergie, avec un calendrier beaucoup plus serré. L’urgence pour l’Europe est de réduire au plus tôt sa dépendance énergétique par rapport à la Russie, qu’il s’agisse de gaz ou de pétrole. Certains pays se fournissent en gaz russe à hauteur de 40%. Dans ce contexte, il est clair que l’hydrogène devient une alternative particulièrement attrayante et son déploiement devrait être beaucoup plus rapide qu’on ne pouvait encore l’anticiper l’an passé.

Que représente aujourd’hui la part de l’hydrogène dans le marché mondial de l’énergie ?

À ce jour, l’hydrogène n’occupe qu’une place assez marginale. Pour reprendre les données compilées par l’Agence Internationale de l’Energie, la demande pour de l’hydrogène à l’échelle mondiale ne s’élevait en 2020 qu’à environ 90 millions de tonnes. Cette masse représente à peine 2% de toute l’énergie que la planète consomme en une année.

Comment l’hydrogène est-il utilisé aujourd’hui ?

Principalement dans la chimie, l’industrie pétrolière et, à un degré moindre, la sidérurgie. Ce sont ses principaux utilisateurs. À elle seule, la chimie en utilise 50 millions de tonnes, pour fabriquer de l’ammoniac et du méthanol. Dans l’industrie pétrolière, il sert à éliminer le soufre dans le raffinage des carburants. Et dans la sidérurgie, sa capacité de combustion à très haute température lui vaut le rôle d’agent réducteur dans la transformation du minerai de fer en acier pur.

Comment voyez-vous évoluer le marché de l’hydrogène à horizon 2050 ?

Au cours des deux à trois décennies, l’hydrogène va voir son usage se répandre dans des proportions d’autant plus significatives que de multiples paramètres concourent à son adoption. Nous avons vu par exemple que l’Europe veut élever de 2 à 14% la part de l’hydrogène dans sa production énergétique. Le Conseil de l’Hydrogène, en partenariat avec McKinsey, a publié voilà peu un rapport qui trace différentes perspectives pour ce secteur.

D’après les conclusions de ce rapport, l’hydrogène pourrait couvrir un cinquième des besoins globaux en énergie qui se profilent à horizon 2050. Si l’on s’en tient à ce scénario, il contribuerait alors à hauteur de 20% à la diminution requise pour limiter le réchauffement climatique à 2° Celsius. La taille de son marché pourrait approcher les 2’500 milliards de dollars et ce sont près de 30 millions d’emplois qui pourraient être créés pour accompagner son développement.

Quels sont les freins qui limitent encore aujourd’hui une adoption massive de l’hydrogène ?

L’hydrogène a des qualités indéniables, mais il présente aussi de nombreux inconvénients. La production a une haute intensité énergétique, sa distribution est pour le moins complexe et son coût d’adoption est donc assez dissuasif.

Pour ce qui relève de sa production, les complications résident dans le fait que l’hydrogène n’existe pas à l’état naturel et qu’il faut donc l’extraire de sa formation atomique. À ce jour, 96% de l’hydrogène est produit à partir de combustibles fossiles. C’est ce qu’on appelle l’hydrogène gris. Son prix est plutôt compétitif mais il a le défaut de rejeter beaucoup de gaz carbonique durant le processus de production.

Pour obtenir un kilogramme d’hydrogène de cette façon, il faut se résoudre à dégager dix fois plus de CO2. Idéalement, il vaut mieux privilégier la production d’hydrogène vert en ayant recours à l’électrolyse de l’eau ou à la thermolyse de la biomasse, avec de l’énergie renouvelable comme source de courant.

Il coûte bien évidemment plus cher à produire mais, avec la flambée des cours du gaz, il commence à devenir concurrentiel.

L’autre inconvénient majeur de l’hydrogène porte sur des aspects logistiques et notamment sur celui de sa distribution. Pour le transporter, il faut d’abord le liquéfier à des températures très basses, de l’ordre de 250°, proches du zéro absolu, et le réseau logistique nécessaire à son acheminement doit donc répondre à des configurations techniques très exigeantes, avec un impact fort sur le prix de revient.

D’un point de vue d’investisseur, où voyez-vous apparaitre les opportunités les plus attrayantes ?

Il y a clairement de très belles opportunités qui se présentent, mais il faut savoir où mettre les pieds car les pièges, ou les fausses pistes, ne manquent pas.

Lorsqu’on aborde le thème de l’hydrogène, on pense forcément aux domaines des transports, de la construction des capacités d’électrolyse et du chauffage ou encore des combustibles industriels. Le Conseil de l’Hydrogène voit 10 à 15 millions de voitures propulsés par des moteurs à hydrogène déferler sur les routes d’ici 2030. Ce sont des projections qui suscitent forcément de l’intérêt. Pourtant, il me semble qu’en ce moment les meilleures opportunités se situent ailleurs. C’est ce qui ressort en tout cas d’une analyse approfondie des chaînes de valeur. A mon sens, la façon la plus intelligente de capitaliser aujourd’hui sur l’hydrogène est de se positionner sur les producteurs d’ammoniac et les producteurs de gaz industriels qui contrôlent la chaine logistique.

Pour quelles raisons l’ammoniac vous semble-t-il si intéressant ?

Dans une certaine mesure, l’ammoniac prépare le terrain pour l’hydrogène qui doit en passer par différents stades intermédiaires avant de pouvoir envisager son plein développement. Il en va de même avec le secteur automobile obligé de marquer une transition avec les véhicules hybrides avant d’envisager vraiment le tout-électrique.

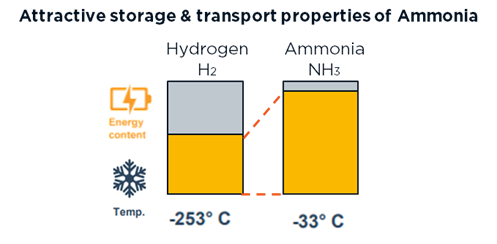

Le premier intérêt de l’ammoniac est de contenir une grande quantité d’hydrogène. Pour une molécule d’azote, l’ammoniac renferme en effet trois molécules d’hydrogène. Dès lors, l’ammoniac est un excellent moyen pour transporter de l’hydrogène sur de très longues distances car, une fois liquéfié, il suffit de le maintenir à une température de -33° Celsius, loin des -250° Celsius que réclame l’hydrogène.

Ensuite, l’ammoniac s’avère un excellent carburant, d’usage très répandu, qui a lui aussi l’avantage de ne pas émettre de gaz carbonique lorsqu’il est utilisé. Il est appelé à un emploi de plus en plus important comme fuel maritime, en remplacement du diesel.

Ce marché-là est quatre fois plus grand que celui de l’ammoniac agraire. Le Japon a pris quelques longueurs d’avance dans ce domaine. Il y a un dernier point à mentionner en ce qui concerne l’ammoniac.

Ses producteurs, de même que ses distributeurs, disposent aujourd’hui d’installations qu’il sera facile de réaménager pour se réorienter vers la production et la distribution d’hydrogène. Les process sont en effet assez semblables et l’adaptation pourra donc être entreprise à coût raisonnable.

Quel est l’intérêt pour vous de contrôler la chaîne logistique ?

L’hydrogène, il faut savoir le stocker et le transporter.

C’est un point fondamental. Il y a énormément de valeur à créer dans ce contrôle logistique.

Des entreprises comme Air Products, Linde, Air Liquide, OCI et CF Industries se sont très bien positionnés sur ce créneau et elles sont donc appelées à jouer un rôle déterminant dans la transition énergétique. En Europe, Air Liquide contrôle par exemple 50% de la chaîne logistique de l’hydrogène. Elle réalise déjà un chiffre de 2 milliards d’euros dans le secteur et ses revenus devraient tripler d’ici 2030 car elle investit beaucoup.

Quant à CF Industries, basée aux Etats-Unis, elle dispose aujourd’hui du plus grand réseau intégré de production et de distribution d’ammoniac au monde. Pour elle, il sera très facile à terme de réaménager ses installations courantes pour les adapter à la production et la distribution d’hydrogène. C’est ce que les Américains appellent le retro-fitting.

Toutes ces entreprises n’occupent pas encore le devant de la scène mais elles sont déjà idéalement placées pour dominer un marché appelé à prendre de plus en plus d’ampleur au cours de ces vingt prochaines années.

et co-lead PM de la stratégie DECALIA Sustainable

A propos de la stratégie DECALIA Sustainable

- un fonds d’actions global multithématique, investissant dans des secteurs innovants et des entreprises disruptives qui façonneront notre société de demain

- investit dans les 7 thèmes (Security, O2 & Ecology, Cloud & Digitalisation, Industrial 5.0, Elder & Well being, Tech Med, Young Generation) regroupés sous l’acronyme SOCIETY

- gérés par une équipe expérimentée : Alexander Roose (ex-CIO du Fundamental Equity de Degroof Petercam AM) & Quirien Lemey (ex-Lead PM d’un fonds multithématique chez Degroof Petercam AM).

A propos de DECALIA SA

Fondée à Genève en 2014, DECALIA se spécialise dans la gestion privée et la gestion d’actifs pour les particuliers et les institutionnels. Avec plus de 70 collaborateurs et 4,9 milliards de francs suisses d’actifs sous gestion, DECALIA s’est développée rapidement, grâce notamment à l’expérience de la gestion active, acquise par ses fondateurs au cours des 30 dernières années. Les stratégies développées par DECALIA s’articulent autour de quatre axes d’investissement porteurs dans une perspective à long terme: la désintermédiation du secteur bancaire, la quête de rendement, les tendances de long terme et les inefficiences de marché. DECALIA est réglementée par la FINMA et dispose d’une licence de gestionnaire de fortune collective. Outre son siège social à Genève, le groupe dispose de bureaux à Zurich et à Milan et de distributeurs de la Sicav DECALIA en Espagne et en Allemagne.