•Offre limitée et demande croissante : telle est la dynamique du marché de l’eau

•Le changement climatique aggrave la situation, augurant pénuries et conflits

•Grand est le besoin – et l’opportunité – d’investir pour améliorer l’infrastructure

Avec la guerre en Ukraine, l’accès à l’énergie et aux produits agricoles est une préoccupation immédiate et, à juste titre, un sujet très médiatisé. À plus long terme, cependant, c’est une autre ressource qui pourrait faire défaut – dont dépend non seulement le fonctionnement de l’économie, mais la survie même de l’humanité. Il s’agit bien évidemment de l’eau.

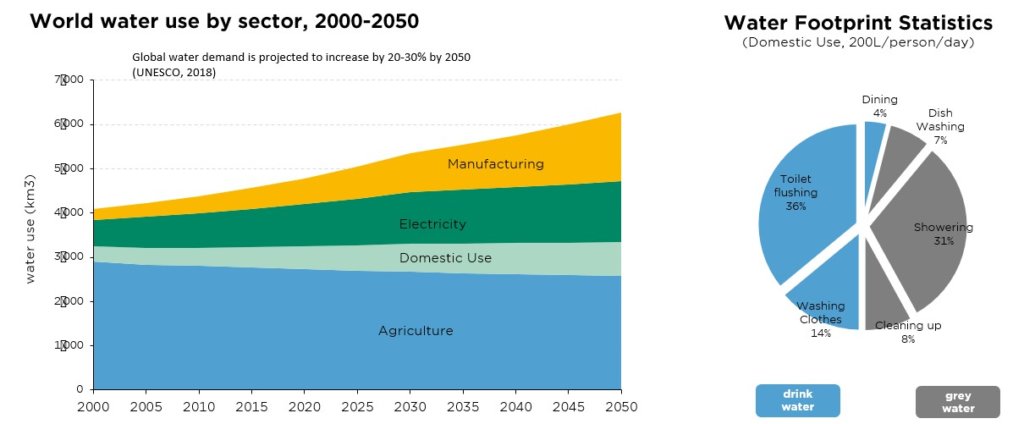

L’agriculture compte aujourd’hui pour 70% environ de la consommation d’eau douce, et sa demande devrait doubler d’ici à 2050 pour pouvoir nourrir (et habiller) une population mondiale croissante. L’approvisionnement en eau, quant à lui, n’est pas illimité – du moins pas partout. Certaines des principale cultures en termes de valeur commerciale ou de volumes, le blé, le riz et le coton notamment, poussent dans des pays qui manquent d’eau. Si l’on ajoute le facteur « changement climatique », l’équation entre offre et demande d’eau ne peut que s’aggraver. De fait, près de la moitié des humains devraient vivre dans des zones soumises à un stress hydrique d’ici à 2030. Ce qui induira un risque de conflits ou de troubles sociaux, et un prix plus élevé pour ce qui est généralement encore considéré comme bien public.

Ce renchérissement devrait encourager l’investissement en infrastructures hydrauliques (en particulier dans les pays en développement) et soutenir les efforts visant à réduire le gaspillage et la pollution, respectivement améliorer l’efficacité en eau tant de la production que de la consommation. Autant de pistes intéressantes pour les investissements en actions.

Les entreprises « pureplay » sont peu nombreuses, mais comment ne pas mentionner le mastodonte Veolia-Suez, qui réalise près de 50% de son activité dans la gestion de l’eau avec une présence sur la plupart des continents. Parmi les autres acteurs notables, citons Advance Drainage Systems, actif – en ses propres termes – sur l’ensemble du « cycle de vie d’une goutte de pluie » (capture, transport, stockage et traitement), Evoqua Water Technologies, spécialiste du traitement de l’eau et des eaux usées, NX Filtration, fabricant de membranes de nanofiltration, ou encore Xylem, dont les solutions technologiques visent à « rendre l’eau plus accessible et plus abordable ». Un mot également sur l’entreprise suisse Geberit, leader des produits sanitaires, dont nombreux sont conçus pour économiser l’eau grâce à des processus plus efficaces.

Plus généralement, dans une perspective d’investissement ESG, le fait que l’eau soit de plus en plus – et à raison– considérée comme un risque matériel pour les entreprises doit également être mieux intégré dans les processus analytiques. Précisons que ce risque englobe bien plus que la simple question de l’accès à l’eau. Les évolutions réglementaires sont également à surveiller, de même que les questions de réputation. C’est pourquoi nombre de sociétés, et pas seulement dans le secteur agricole, s’emploient à mettre en place des programmes de gestion de l’eau – adoptant des stratégies d’approvisionnement plus diversifiées en termes de régions et s’engageant auprès de leurs fournisseurs pour atténuer les risques liés à l’approvisionnement. C’est également la raison pour laquelle le PRI, un réseau d’investisseurs soutenu par les Nations unies, a récemment coordonné un engagement de USD 6’000 milliards pour améliorer les informations relatives à l’eau.

La Journée mondiale de l’eau, le 22 mars dernier, est malheureusement passée presque inaperçue cette année, au sortir de la pandémie de Covid et en pleine tragédie ukrainienne. Puisse cela ne pas être le cas en 2023 et au-delà…

Ecrit par Andrea Biscia, ESG Analyst & Junior PM

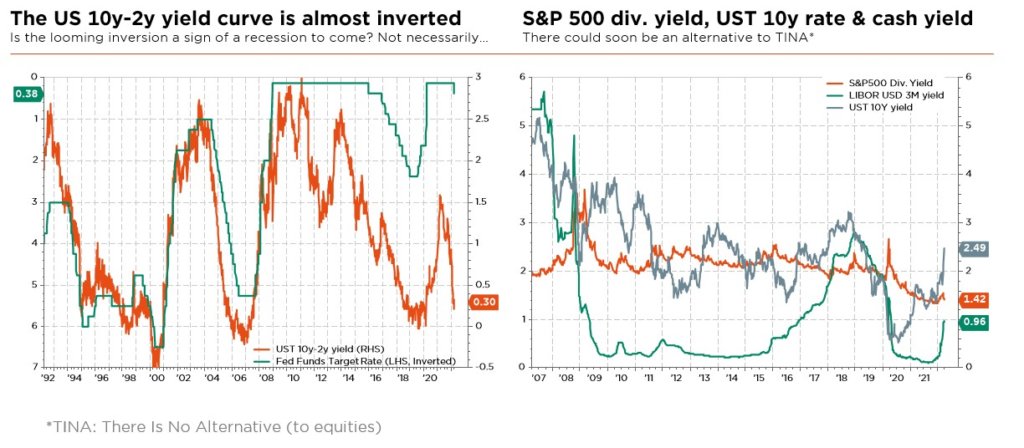

La bonne nouvelle ? Une alternative à TINA* se profile

Le délicieux cocktail macroéconomique que sirotaient les marchés financiers mondiaux depuis la mi-2020 a tourné au vinaigre, en raison d’inquiétudes de stagflation grandissantes, de banques centrales plus agressives et de la guerre en Ukraine. Pour ajouter à son amertume, la recrudescence du Covid en Chine entraîne de nouveaux confinements à grande échelle, lesquels ravivent les craintes de perturbations des chaînes d’approvisionnement et pourraient donc exercer de nouvelles pressions à la hausse sur les prix. Les bourses semblent pour leur part apprécier la situation: les actions ont fortement rebondi, escaladant un mur de nombreuses inquiétudes.

On pourrait certes arguer que les actions figurent parmi les alternatives les moins pires dans ce contexte, d’autant que nombre de mauvaises nouvelles ont été intégrées, que les valorisations sont loin de leurs pics et que nous n’anticipons pas de récession économique globale à ce stade. Cela dit, l’imprévisibilité du dirigeant russe et l’ampleur des répercussions sur le reste du monde restent des éléments déterminants à court terme – et difficiles à évaluer – pour la croissance de l’économie et des bénéfices. En outre, tous les facteurs susmentionnés ont réduit la visibilité et détérioré le mix croissance-inflation, nous amenant à ajuster notre scénario macroéconomique et les perspectives pour les actifs risqués (primes de risque plus élevées).

Dans l’ensemble, cette analyse s’applique aussi aux obligations, les taux étant à nouveau fortement remontés (malgré le regain d’inquiétudes géopolitiques et les révisions à la baisse de la croissance), pour refléter à la fois une prime de risque d’inflation plus élevée et le cycle de resserrement monétaire à venir, tandis que le crédit pourrait continuer à souffrir de la dégradation généralisée des conditions financières. Malheureusement, les rendements obligataires restent non seulement en deçà de l’inflation attendue dans de nombreux marchés développés, mais ils n’amènent pas non plus d‘effet de décorrélation dans des portefeuilles dits balancés.

Nous maintenons donc notre positionnement neutre sur les actions mondiales et forte sous-pondération des obligations. Tout en adaptant les portefeuilles aux risques croissants de stagflation (en réduisant les actions européennes et le crédit, en renforçant l’or et les matières premières, et en préférant les bons du Trésor américain aux obligations d’État en euros), nous avons également ajusté l’allocation régionale recommandée pour les actions, surpondérant légèrement le Royaume-Uni et sous-pondérant légèrement la Chine. A noter que, dans cet environnement incertain, nous continuons à insister sur l’importance d’une choix de titres plus aligné sur l’indice de référence et d’une approche de portefeuille équilibrée, multi style, tout-terrain.

Plus généralement, nous sommes devenus plus prudents à l’égard des actifs chinois (sous-pondérant légèrement obligations souveraines et CNY) au vu du regain de tensions entre Ouest et Est, de la résurgence du Covid, d’un rendement relatif moins intéressant et du risque réglementaire pour certains secteurs et les ADR chinois.

Pour le reste, nous maintenons notre légère surpondération de l’or et des autres matériaux, vu le contexte favorable et la dynamique offre/demande. Enfin, nous réitérons notre vue tactiquement négative sur l’euro contre dollar. La patience relative de la BCE, coincée entre le marteau et l’enclume, pèsera probablement sur la monnaie unique. Par ailleurs, nous restons à l’aise sur les monnaies liées aux matières premières telles que l’AUD ou le CAD (sur fond de prix fermes des métaux industriels, de taux attractifs et de termes d’échange qui s’améliorent), ainsi que sur le CHF, soutenu par des fondamentaux toujours solides.

Ecrit par Fabrizio Quirighetti, CIO, Responsable des stratégies multi-asset et obligataires